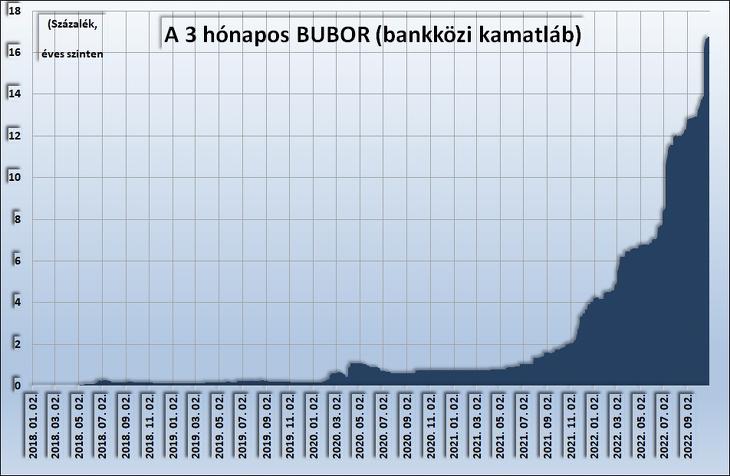

Szeptember végén több változtatás is történt a hazai állampapír-kínálatban, megemelték a lakosságnak szóló kamatokat, egyes esetekben közel évi 12 százalékra. De október 14-től egy rendkívüli intézkedéscsomag eredményeként az MNB a bankoknak évi 18 százalékos kamatot kezdett kínálni, ami miatt a bankközi hitelkamatlábak is az egekbe szöktek.

Tud-e ebből a hazai kisbefektető profitálni? Igen. Van ugyanis két olyan állampapír, amelyek kamatát éppen a Bubor-hoz (Budapesti Bankközi Forint Hitelkamatláb) kötik. Ezek negyedévente fizetnek kamatot, és mindig a három hónapos Bubor értékéhez igazítják azt. Ami az október végi utolsó banki napokon történetesen 16,76 százalék volt.

A csúcs eddig 16,66 százalék

A kérdéses kötvények a Magyar Államkötvény 2027/B és 2029/B nevet kapták a keresztségben, és ha október végén lett volna a kamatmegállapításuk, akkor pont 16,76 százalékot fizetnének. A 2027/B-nek azonban kicsit előbb, október 22-én volt kamatfordulója, így is magas, 16,66 százalékos évesített kamatot fizet majd ki januárban. Az előző kamat sem volt kutya, júliustól 11,56 százalék.

Kamatfizetések:

- 2029/B: Minden év február 22., május 22., augusztus 22. és november 22.

- 2027/B: Minden év január 22., április 22., július 22. és október 22.

A 2029/B aktuális kamata 12,02 százalék, a következő kamatfizetése pedig november 22-én lesz. Az új kamat mindkét papírnál pontosan “a kamatperiódus fordulónapját megelőző harmadik munkanapon” (a 2029/B-nél tehát november 17-én) érvényes három hónapos Bubor. Így valószínű, hogy a 2029/B következő kamata szintén magas, 16-17 százalék közötti lesz majd.

Jó, jó, de mennyit kell ezért fizetni?

A 2027/B-re az Államkincstárban október 27-én 101,35, a 2029/B-re pedig 98,60 százalékos eladási árfolyamot adtak meg. (Plusz a felhalmozott kamat.) Tehát az egyik felárral, a másik árengedménnyel forog a névértékhez képest. Emiatt úgy kell kalkulálnunk, hogy az előbbi hozama valamivel alacsonyabb, az utóbbié valamivel magasabb lehet a három hónapos Bubor-nál. Persze a hosszabb futamidő magasabb kockázatot is jelent, mint minden értékpapírnál.

Ami a visszaváltást illeti, nagyobb a marzs (árrés), mint a lakossági állampapíroknál. A 2027/B-nél 99,60 százalékon veszik vissza, a 101,35 százalékos eladási ár alatt 1,75 százalékponttal. A 2029/B-nél pedig 98,60–96,45=2,15 százalékpont a különbség. Vagyis ha megvesszük és valamilyen okból hamar el kell adni az ilyen típusú kötvényeket, akkor durván két százalékot veszítünk rajta. (Ezt az árjegyzést ráadásul nem szabályozza semmi, az állam bármikor dönthet úgy, hogy megváltoztatja.)

Vegyünk inkább diszkont kicstárjegyet?

A PMÁP és PEMÁP inflációkövető lakossági kötvényeknél például kerek egy százalékot vonnak le visszaváltáskor (99 százalékon veszik). Egyébként ez sincs kőbe vésve, változhat és változott is korábban. (Volt egy időben két százalék is.)

A 2023 október 18-án lejáró diszkont kincstárjegyek egyébként jelenleg 12,85 százalékos hozammal vehetők meg. A jelenleg forgalmazott, inflációkövető PMÁP (Prémium Magyar Állampapír) várhatóan legalább 15,5 százalékos kamatot fizet majd márciustól. A mintegy két éves 2024/C (lejárata 2024. október 24-e) pedig 13,38 százalékos kamattal kapható.

Mégis megéri Bónusz államkötvényeket vásárolni?

A három hónapos diszkont kincstárjegyek aukciós átlaghozamához kötött Bónusz (BMÁP) is simán fizethet 14 százalékot éves szinten, ha a jelenlegi viszonyok fennmaradnak. A legutóbbi, október cégi aukción ugyanis éppen elérte a 13 százalékot az átlaghozam, amihez még egy százalékpont kamatprémium is adódik. (A kamatmegállapítás azonban legközelebb december végén lesz, addig 11,32 a kamata.)

Így tehát nagy most a “konkurencia”, jobbnál jobb ajánlatok között válogathat a kisbefektető – legalábbis ha elhisszük, hogy az infláció jövőre valóban ütemesen csökkenni fog. Más alternatíva azonban nem igazán van, mint a forintos állampapír, mert a bankok keveset fizetnek, a hektikusan ingadozó részvények pedig teljesen más kockázati kategóriát jelentenek. Az eurónak pedig még hatalmasat kéne gyengülnie, hogy az eurós befektetések is megérjék, lásd:

A kötvények hátrányai kisbefektetők számára

A 2027/B és 2028/B párosra visszatérve, ezen típusú kötvények viszonylag gyorsan követik a bankközi kamatokat, amikor felfelé mennek, de hasonlóan gyorsan követik majd akkor is, amikor lefelé. Hogy egy-két hónap vagy egy-két év múlva fog nagyobb mértékű kamatesés bekövetkezni a bankközi piacon, azt nem tudjuk.

Az MNB október végi kamatdöntő ülése után ugyanis elmondták, hogy a rendkívüli intézkedések, a magas bankközi kamatokat eredményező új eszközök addig maradnak majd fenn, amíg ez szükséges, amíg az ország kockázati megítélése nem javul. Így lehet, hogy hetekig, lehet, hogy hónapokig, de lehet, hogy még tovább maradnak fenn a jelenlegi toronymagas kamatok. Valójában nem tudni.

A 2027/B és 2028/B néhány további tulajdonságáról lásd az előző cikkünket, előnyeikre és hátrányaikra ugyanis már augusztusban felhívtuk a figyelmet:

Mit vegyünk emelkedő kamatok mellett?

A tankönyvek szerint emelkedő kamatszint esetén – ami Magyarországon már 2021 közepétől folyik – rövid futamidejű fix állampapírokat és változó kamatozású kötvényeket érdemes vásárolni. (A minimális kockázatú befektetések körében.) Vannak ugyan, akik éppen ilyenkor vásárolnak sok éves fix kötvényeket, hogy ezen plusz nyereséget érjenek el. Vagy a későbbi alacsonyabb kamatszint mellett is a magas kamatot kapják.

De ez kockázatos, ők ugyanis a “gödör alját”, a kamatfordulót igyekeznek elkapni, erre spekulálnak. Ennek pontos eltalálása azonban ugyanúgy szinte lehetetlen, mint a részvénypiaci mélypontoké. Például voltak, akik már tavasszal vagy nyáron vásároltak, például évi nyolc százalékos hozammal több éves fix kamatozású kötvényeket. Ők 12-14 százalékos hozam mellett ezen sokat veszítettek. (Emelkedő hozam mellett esik, csökkenő hozam mellett emelkedik a kötvények árfolyama.)

Kisbefektetőknek a változó kamat ajánlható

Ezért a kisbefektetőknek – akik már a 4,95 százalékos MÁP Plusznál is tapasztalhatták a fix kamat hátrányait – inkább a változó kamatozású papírok (vagy fél, egy éves kincstárjegyek) ajánlhatók. Összefoglalva, jelenleg a következők vannak a piacon:

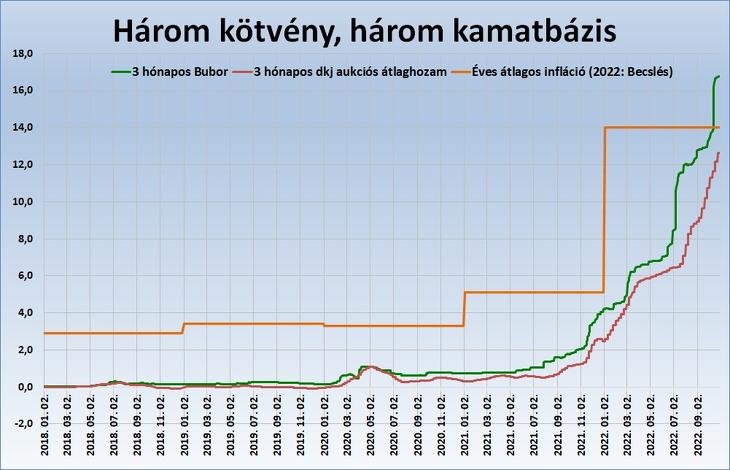

Változó kamatozású kötvények Magyarországon:

- PMÁP (Prémium Magyar Állampapír): A forint éves átlagos inflációját követi. Kamatprémium 1,5 százalékpont (hat éves).

- PEMÁP (Prémium Euró Magyar Állampapír): Az euró éves átlagos inflációját követi.Kamatprémium 0,25 százalékpont.

- BMÁP (Bónusz Magyar Állampapír): A három hónapos kincstárjegyek aukciós hozamát követi. Kamatprémium egy százalékpont (három éves).

- Bubor-hoz kötött, eredetileg intézmények számára kibocsátott állam kötvények (2027/B, 2029/B). Kamatprémium nincs.

Ebből a háromféle forintos kötvény “kamatbázisát”, azaz a kamat alapjául szolgáló mutatókat a következő ábra foglalja össze (az idei éves átlagos infláció becslés):

Mi történt október 14-én?

- Másfél héttel ezelőtt rendkívüli intézkedésekről döntött a jegybank. Az overnight fedezett hitel kamatát 25 százalékra emelték, egynapos betéti tendereket és FX-swapeszközt indítottak 17, illetve 18 százalékos kamat mellett. Így jelenleg 18 százalék az effektív kamatszint – írta nemrég az Equilor Befektetési Zrt. A bejelentéseknek október 14-én jelentős azonnali árfolyamhatása volt, az euró-forint jegyzése rövid idő alatt 429-ről 415 közelébe esett.

- Magyarországon az infláció 23 százalékon tetőzhet 2023 elején… Az 500 bázispontos sürgősségi kamatemelés (13-ról 18 százalékra nőtt az effektív kamatszint) elég lehet… a forint 420 alatti stabilizálódására számítunk az euróhoz képest – írta az OTP Bank elemzése.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Az erőszakos cselekményekben legkevesebb négy palesztin és két izraeli vesztette életét.

Az erőszakos cselekményekben legkevesebb négy palesztin és két izraeli vesztette életét.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik