Recep Tayyip Erdoğan török elnök az ország élén 20 éve töltött időszak legszorosabb megmérettetése előtt áll a várhatóan május 14-én megrendezendő választásokon, miután az országban kialakult megélhetési válság igen erősen rontja az esélyeit. Noha hivatalosan még nem ismert, hogy kik lehetnek Erdoğan kihívói, a közvélemény-kutatások szerint Erdoğan több lehetséges jelölttel szemben is hátrányban lehet, részben az októberben 85,5 százalék fölött tetőző infláció miatt. (Noha azóta csökkent, de még decemberben is 64,27 százalékos volt a pénzromlás).

Úgy tűnik azonban, hogy Erdoğan szinte bármit megtesz az elnökség megtartásáért: két év hét hónap börtönbüntetésre ítélték az egyik legfőbb kihívóját, az ellenzéki, Ekrem İmamoğlu isztambuli polgármestert, akinek a népszerűsége a közvélemény-kutatások szerint 5-15 százalékkal nagyobb volt; a súlyos gazdasági problémákról két szomszédos ország, Görögország és Szíria háborús fenyegetésével próbálja elvonni a figyelmet; és szintén ez lehet az oka, hogy a svéd és a finn NATO-csatlakozást is hátráltatja.

Bajok a török gazdaságban

Erdoğan népszerűségét elsősorban annak köszönhette, hogy sikerült a török gazdaságot erősen növekvő pályára állítani, amelyet az utóbbi évtized világgazdasági felívelése is támogatott. A Covid-lezárások után azonban kiütköztek a gazdaság strukturális gyengeségei: a jelentős mértékben devizaadósságból finanszírozott befektetések terhei nőttek, emellett a dráguló élelmiszer és energiahordozók behozatalára szoruló ország erősen negatív külkereskedelmi mérlege tovább romlott, ami a török fizetőeszköz, a líra brutális (2020 januárja óta 315 százalékos) leértékelődéséhez vezetett. A folyamat beindította az inflációs spirált: a gyenge líra felhajtotta az árakat, hiszen jelentősen drágította az importot, tovább rontotta a külkereskedelmi mérleget, mindez pedig láncreakciót indítva a gazdaság valamennyi területét érintette, jelentősen rontva a törökök megélhetési kilátásait. A felpörgő inflációt ráadásul Erdoğan nyomására – több jegybankelnököt is menesztve – módszeresen félrekezelte a török jegybank (TCMB), ugyanis unortodox módon az emelkedő árakra nem a kamatemeléssel, hanem -csökkentéssel válaszolt.

Az unortodox monetáris politika erőltetése annyira rányomta a bélyegét az erdoğani vezetésre, hogy sajátos módon egy ilyen szakpolitikai kérdés is a kampány központi elemévé tudott válni. Az ellenzék ígéretet tett arra, hogy visszatér az ortodox monetáris politikához, és szabad kezet enged a központi bank számára a kamatemelésre, ha győzni tud Erdoğan ellen.

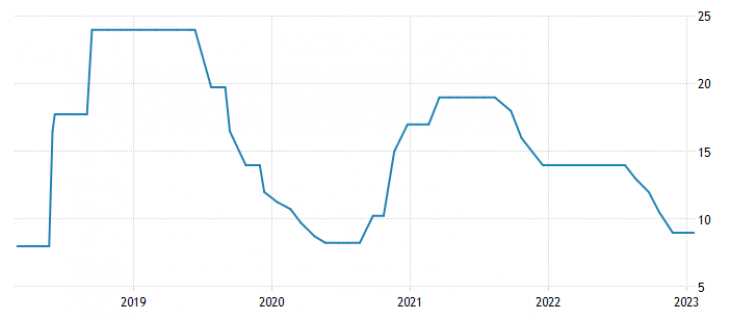

Unortodox monetáris politika Törökországban

A török jegybank 2021 szeptemberében az emelkedő inflációra nem várt módon kamatcsökkentéssel reagált, akkor a 19 százalékos irányadó kamatot 100 bázisponttal, 18 százalékra csökkentve. Ezt sorozatban további három, 100 és 200 bázispontos csökkentések követték, 2021 decemberére 14 százalékra mérsékelve az alapkamatot.

Az általánosan elfogadott gazdasági nézetekkel szembemenő és más jegybankok szigorító lépéseivel ellentétes török kamatcsökkentés annak ellenére történt, hogy az éves infláció már 2021 novemberében meghaladta a 21,3 százalékot, a török líra pedig 2021-ben az értékének közel 50 százalékát elveszítette a dollár ellenében, majd 2022-ben további 30 százalékot gyengült, annak ellenére is, hogy a jegybank rendszeresen beavatkozott az árfolyam stabilizálása érdekében, dollárt értékesítve a tartalékaiból. Ekkor még úgy tűnt, hogy a török hatóságok a 14 lírás dollárárfolyam áttörését próbálják megakadályozni. Azóta egyértelműen látszik, hogy ez nem sikerült, hiszen ma már a folyamatos gyengülés eredményeképp 18,81 lírát kell fizetni egy dollárért.

Erdoğan tehát a kamatcsökkentés érdekében azért gyakorolt nyomást a jegybankra, hogy az olcsó hitelek és a pénzbőség további gazdasági növekedést generáljon, amivel a 2023-as választásokon való győzelmi esélyeit kívánta erősíteni. Gazdasági elképzelése szerint Törökország krónikus folyó fizetési mérleg hiánya úgy fordítható többletbe, ha kamatcsökkentéssel felpörgetik a termelést, növelik a foglalkoztatást és fellendítik a beruházásokat. Eközben, ha kamatemeléssel nem is, más eszközökkel, köztük áfacsökkentéssel próbálja visszafogni a drágulást.

Mivel elképzeléseit a szakma nem látta kivitelezhetőnek, Erdoğan két és fél év alatt három jegybankelnököt menesztett, 2021 december elején pedig lemondott Lütfi Elvan pénzügyminiszter is, akit – az elnök unortodox monetáris politikáját támogató – Nureddin Nebati váltott, ő tölti be ma is e posztot. Tavaly év elején aztán Erdoğan kirúgta a statisztikai hivatal vezetőjét is, emiatt pedig nőttek az aggodalmak, hogy a tisztviselők manipulálhatják az inflációs adatokat.

Noha a török gazdaság 1,8 százalékkal növekedve azon kivételek közé tartozik, amelyek recesszió nélkül vészelték át a járvány 2020-as időszakát, majd 2021-ben jelentős, 11,4 százalékos, 2022-ben pedig 5,3 százalékos bővülést ért el, a gazdasági elemzők nagy többsége már akkor figyelmeztetett, hogy a kamatcsökkentés a gazdasági növekedésre nézve hosszabb távon kontraproduktív lesz, az összeomló török deviza, a 2022 novemberére 4,4 havi import értékére apadó devizatartalékok, és az egekbe emelkedő infláció miatt. Ha inflációs környezetben csökkentjük az irányadó kamatlábat, úgy az inflációnál alacsonyabb hitelkamatok egy ideig élénkítik a gazdaságot, egy ponton túl viszont olyan mértékben növekednek a kockázatok, ami miatt az intézkedés visszafelé fog elsülni – figyelmeztettek már akkor. Ezzel párhuzamosan a három nagy nemzetközi hitelminősítő rontotta a török adósbesorolást a líra romlására, az infláció növekedésére, a jegybank kamatcsökkentéseire, valamint arra hivatkozva, hogy a nagy külső finanszírozási igény és az alacsony tartalékok miatt a gazdaság rendkívül érzékeny a sokkhatásokra.

Mindez azonban nem tántorította el Erdoğant, aki – úgy tűnik – mindent egy lapra tett fel. Tavaly augusztusra a törökországi infláció már a 80 százalékos szintet is átütötte, októberre pedig 85,5 százalék fölé emelkedett, a gazdasági növekedés pedig jelentős lassulásnak indult. A török vezetés ezért 19-re lapot húzott: a jegybankot arra ösztönözte, hogy augusztusi kamatdöntő ülésén folytassa a kamatcsökkentést, így két 100 és két 150 bázispontos vágással, 9 százalékra mérsékelte az irányadó kamatot novemberre, és bejelentette, hogy itt megáll. Ezt az ígéretét a decemberi és a januári monetáris üléseken megtartotta.

„Lírásítás”

Elemzők szerint a választások miatt azonban Erdoğan a következő monetáris ülés előtt ismét nyomást gyakorolhat a jegybankra, hogy 9 százalékról tovább csökkentse az irányadó kamatát, már csak azért is, mert enyhült az infláció és lassult a növekedés.

A decemberi árindex több mint 21 százalékponttal, 64,3 százalékra mérséklődött, nagyrészt a kedvező bázishatásnak köszönhetően.

A központi bank arra számít, hogy az infláció 2023 végére 22,3 százalékra csökken, míg az OECD becslése szerint az továbbra is valamivel 40 százalék felett marad. Noha a magas bázis miatt még az optimistább érték is nagyon jelentős inflációnak minősül, a bank monetáris bizottsága azt közölte: kritikusan fontos, hogy a pénzügyi feltételek továbbra is támogassák az ipari termelés lendületét. A viszonylag erősebb belföldi kereslet ellensúlyozta a gyengébb külföldi miatt a közelmúltban fellépő gazdasági lassulást – tették még hozzá. E nyilatkozatok sokak szerint további enyhítő monetáris intézkedéseket vetíthetnek előre.

Főként, hogy a központi bank nyilatkozatában azt is hangsúlyozta, az infláció szintje és tendenciája a lírahasználat fellendítését célzó széleskörű állami stratégiának köszönhetően javult. Emellett kifejtették, hogy a központi bank célja, hogy az infláció stabilizálása érdekében az év első felében 60 százalékra növelje a lírabetétek arányát a bankrendszerben a 2022 végi 53 százalékról. (Ami piaci alapon, alapvetően szintén csak kamatemeléssel lenne megvalósítható.) A bank hozzátette, hogy a teljes szakpolitikáját az úgynevezett „lírásítás” céljaihoz igazítja.

A líra értéke – a 2021-ben és 2022 első felében tapasztalt meredek zuhanás után – tavaly augusztus óta némileg stabilizálódott, és lassabb értékvesztéssel reagál a politikai döntésekre. Ez egyfelől egy olyan rendszernek az eredménye, amely védi a betéteket az értékvesztés ellen, másfelől a devizatartalékok értékesítésének, valamint a hitelezés erős állami irányításának köszönhető.

Számos gazdasági elemző szerint azonban ez a valutastabilizáló politika hosszabb távon nem tartható fenn. Minél tovább maradnak ilyen alacsonyak a kamatlábak, és minél tovább marad relatív értékénél erősebb a deviza, annál nagyobb a kockázata annak, hogy a jövőben erőteljesebb kiigazításra lesz szükség. Mindenesetre a legtöbb közgazdász szerint az unortodox politika legalább a május 14-én tartandó választásokig folytatódik.

„Szükség esetén minden országot be kell vonnunk ezen ernyő alá” – mondták a török vezetés.

„Szükség esetén minden országot be kell vonnunk ezen ernyő alá” – mondták a török vezetés.