Korábban már megvizsgáltuk a hitelminősítők szempontjait, jelen írásunkban arra keressük a választ, mit okozhat egy esetleges leminősítés, illetve mik a hazai kilátások – írja a GKI közleményében.

Mit jelent egy leminősítés?

Egy leminősítés jellemzően kockázati felár-emelkedéssel jár: a befektetők magasabb hozam mellett hajlandók finanszírozni az adott államot, különösen rövid távon, amikor a portfóliók újraárazása zajlik. Egyes intézményi befektetők mandátuma korlátozza a nem befektetési kategóriába kerülő eszközök tartását, ami kényszerű állománycsökkentést és átmeneti likviditási nyomást okoz. Ennek közvetlen következménye az államadósság átlagos finanszírozási költségének emelkedése és a kamatkiadások növekedése, ami a költségvetésen belül konszolidációs igényt teremt.

Fotó: MTI/EPA

Az árfolyamoldalon szintén megjelenik a kockázat: ha a megítélés romlik, árfolyamnyomás alakul ki, ami importárakon keresztül növeli az inflációt. Ez a monetáris politika számára kedvezőtlen: a dezinfláció fenntarthatósága és a pénzügyi stabilitási kockázatok miatt az esetleges lazítás mozgástere szűkül. A hozamkörnyezet romlása emellett a vállalati és háztartási finanszírozást is drágítja, ami a belső keresletre és a beruházásokra is visszahat.

Mik a kilátásaink?

Nehéz kinyomozni, mi folyik a hitelminősítők „boszorkánykonyhájában”, ám néhány szempont deklaráltan nagy figyelmet kap a kockázati besorolás során.

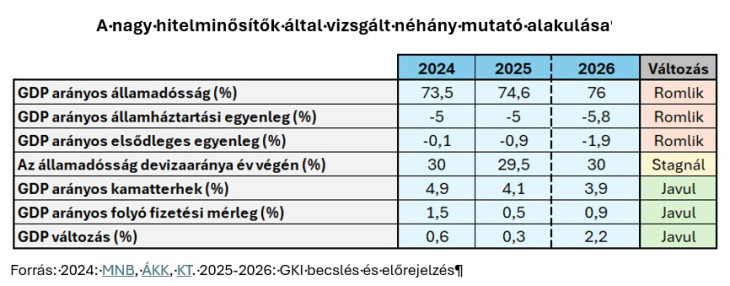

Fontos tényező a hiány és az államadósság alakulása. A GKI szerint 2026-ban – elsődlegesen a választások miatti jövedelemkiáramlások és bevételelmaradások következtében – mindkét mutató jelentős mértékben emelkedni fog. Bár a kormányzati beruházásokat visszafogták, a 6 havi fegyverpénz, a 2 és 3 gyermekes anyák szja kedvezménye, a családi adókedvezmény megduplázása, és a 14. havi nyugdíj egyheti kifizetése egyaránt rontja a költségvetés helyzetét, ahogy a tervezettnél alacsonyabb GDP növekedés is. Miközben a kamatkiadások a javuló globális kamatkörnyezet hatására csökkennek, az elsődleges egyenleg – vagyis a kamatkiadások nélküli mérleg – romlik.

Fotó: GKI

Az államadósság devizaaránya kiemelt jelentőségű, mivel a külföldi pénznemben fennálló eladósodás lényegesen nagyobb kockázatot hordoz. Ilyen esetben a jegybank mozgástere korlátozott: nem képes a saját valuta kibocsátásával – „pénznyomtatással” – közvetve finanszírozni az államadósságot. Emellett a költségvetésnek elsősorban forintban képződnek a bevételei, így egy esetleges forint leértékelődés megnöveli a devizakötvények kamatkiadásait is.

2024 végére az államadósság devizaaránya megközelítette a 30 százalékos szintet, majd némileg meg is haladta azt. 2025 végén újra 29-30 százalék között alakult az indikátor. Az Államadósság Kezelő Központ többször is aláhúzta a 30 százalékos arányszám fontosságát, ezzel párhuzamosan a GKI nem prognosztizál jelentős változásokat e tekintetben 2026-ban sem.

Mérsékli a leminősítés kockázatát, hogy a gazdasági növekedés idén végre gyorsul: 2026-ban 2,2 százalékos GDP növekedést várunk. Eközben a magyar folyó fizetési mérleg további javulására számítunk, melynek feltétele az exportpiacaink feléledése. A hitelminősítők a fiskális mutatókon kívül figyelembe veszik az intézményi struktúrák stabilitását és a gazdaságpolitikai döntéshozatal kiszámíthatóságát.

Fotó: DepositPhotos.com

Mit tehetünk a leminősítés kockázatának mérsékléséért?

Amennyiben egy hitelminősítő a kockázatok tartós fennmaradását, illetve a hitelprofil gyengülését látja valószínűnek, a besorolásra, illetve a kilátásra (outlook) vonatkozó döntés szigorodik. A minősítők logikája szerint a kérdés nem egyetlen eseményről szól, hanem arról, hogy a fiskális pálya, a növekedési kilátások, az inflációs/árfolyam-kitettségek, a külső finanszírozás és az intézményi kiszámíthatóság összességében milyen irányba mozdulnak. Amennyiben a hitelminősítők számára kedvező módon változnak a fent említett tényezők, úgy a leminősítés elkerülhető.

A jelenlegi minősítés helyben hagyása mellett három fő érv szól. Először is a gazdasági növekedés 2026-ban a GKI előrejelzése szerint 2,2 százalékra gyorsul, a folyó fizetési mérleg javul, és az exportpiacok élénkülnek. Másodszor az államadósság devizaaránya stabilizálódott 29-30 százalék körül, nem lépte át a kritikus 30 százalékos küszöböt. Harmadszor a csökkenő nemzetközi kamatkörnyezet enyhíti a kamatkiadások terheit.

Ugyanakkor a GKI három komoly kockázatot is lát. A költségvetési hiány és az államadósság-ráta 2026-ban – a GKI előrejelzése szerint – várhatóan jelentősen emelkedik, elsődlegesen a választások miatti jövedelemkiáramlások és bevételelmaradások következtében. Az elsődleges egyenleg romlik, miközben a választási költekezés (fegyverpénz, adókedvezmények, 14. havi nyugdíj) tartós hatásai terhelik a költségvetést. A gyakori költségvetési korrekciók és a gazdaságpolitikai kiszámíthatatlanság pedig aláássák a befektetői bizalmat.

A legvalószínűbb forgatókönyv szerint a minősítők 2026 első félévében még kivárnak, de figyelmeztetnek: ha a választások után nem indul el hiteles konszolidációs program és az elsődleges egyenleg nem javul, akkor leminősítés várható. A kritikus időszak 2026 harmadik negyedéve és 2027 első féléve lesz, amikor kiderül, hogy az aktuális kormány valóban elkötelezett-e a fiskális konszolidáció mellett. Ha nem, akkor a hitelminősítőknél megtörténik az első leminősítési lépés.

A korábbi helyzetről szóló cikkünk:

Kilencen megsérültek a támadásban.

Kilencen megsérültek a támadásban.