Bár az első orosz offenzíva nem járt sikerrel, ez nem jelenti azt, hogy vége, elhúzódó háborúra kell felkészülni – mondta Török Lajos vezető elemző az Equilor Befektetési Zrt. sajtóbeszélgetésén. Egyre több jele van annak, hogy proxy-háború folyik, hiszen jelentős nyugati fegyverszállítmányok és hírszerzési információk áramlanak Ukrajnába.

Óriási, a második világháború óta nem látott veszteségek és károk érték a feleket. Az oroszok azonban ezt könnyebben pótolják, így valószínűleg nem akarnak tárgyalni, győzni akarnak.

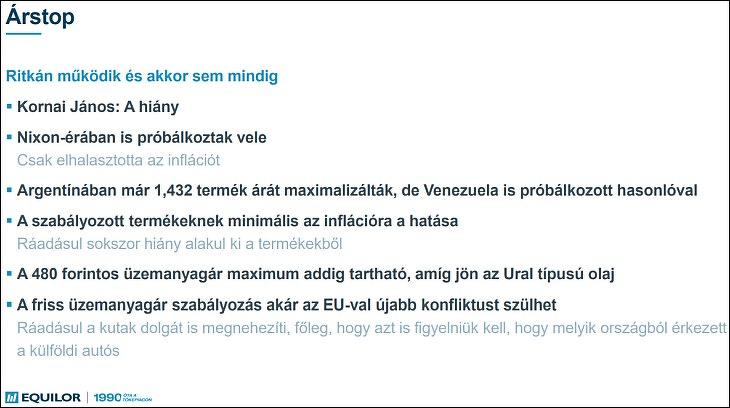

Mire jó a hatósági árstop?

Magyarországon az árstopok tervgazdaság-szerű helyzetet okoznak, és jól tudjuk, mi történt annak idején ilyenkor, hiány alakult ki. Argentínában is csak fél évvel halasztották el az inflációt a hasonló intézkedések bevezetésével. Venezuela is próbálkozott ezzel, de nem sokra jutott. Ideig-óráig működik, de negatív hatásokkal jár, és csak minimális infláció-csökkenést lehet vele elérni – összegezte Török.

A magyar fogyasztók viszont szeretik, ha a nagy cégeket terhelik, megadóztatják. Ami pozitív a most bejelentett különadó-csomagban, hogy ezzel tartani igyekeznek a hiánycélt. A vállalatok azonban ezt a fogyasztókra biztosan áthárítják majd.

A populizmus újabb lépcsőfokát látjuk – hangzott el.

A Mol és az OTP lesz a két legnagyobb befizető, a Molra mintegy kétszer 250 milliárd jut két év alatt. Kérdés, mi lesz az új finomítói beruházással, hiszen nagyjából ennyibe kerülne az átállás a Brent olaj finomítására is. Az OTP terhe 80 milliárd, a Magyar Telekomé 15 milliárd lehet évente.

Jelenleg a 2-4 százalékos nyereséghányad az árbevételen belül a kereskedőknél már jónak számít, ezt most elvonja a kormány. A brókercégek tranzakcióinál is nagyon látszik majd ez az adó.

A hazai lakosság mindössze kettő százaléka rendelkezik részvénnyel, ha ezt növelni akarjuk, nem biztos, hogy ez hozzá a legjobb út – mondták el.

A kereskedelmi láncok és szolgáltatók a fogyasztókra fogják hárítani a különadók hatását.

A növekedés lassulására számítanak

A választás előtti költekezés dinamikus gazdasági növekedést okozott az első negyedévben. A bejelentett megszorítások viszont növekedés-visszafogó hatással járnak majd – mondta Varga Zoltán senior elemző.

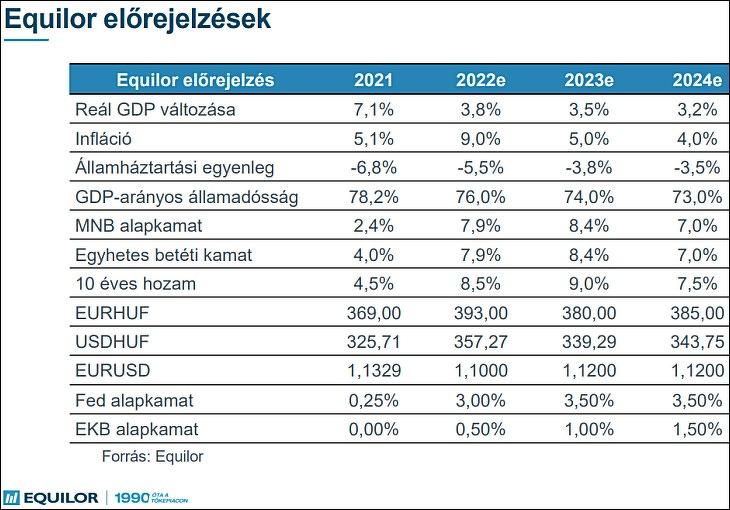

Az elemzők is bizonytalanok, igencsak széles skálán mozognak a prognózisok. Az Equilor szerint idén év végére 3,8, jövőre 3,5, utána 3,2 százalék GDP-növekedés várható. Az infláció magas lesz, az ellátási láncok problémái, a forint jelentős gyengülése nagyon gyorsan beépült az importárakba.

A jegybank várhatóan tartósan magas kamatszintet kell fenntartson. A hiánycélt a bejelentett intézkedések mellett is nagyon nehéz lesz tartani. Ha az Európai Unióval nem sikerül megállapodni, akkor várhatóan újabb kiigazító csomagra lesz szükség.

Negatív reálkamat várható

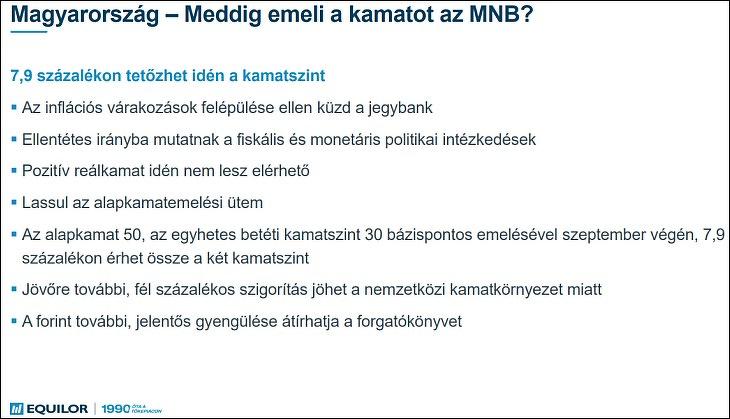

A munkanélküliség négy százalék alá süllyedt, de a vállalati profitmarzsok csökkenése matt a béremelkedés üteme várhatóan nem lesz tartható. Az Equilor szerint 7,9 százalékon tetőzhet idén a kamatszint, de pozitív reálkamat nem lesz, mivel az éves infláció kilenc százalék lehet.

Varga szerint 30 bázispontos kamatemelés valószínű a csütörtöki kéthetes aukción, mert különben nagyon erős leértékelődési nyomás alá kerülne a forint. Később, ha a forint további jelentős gyengülése következne be, akkor az MNB is eltérhet az eddigi forgatókönyvektől.

Merre tovább, forint?

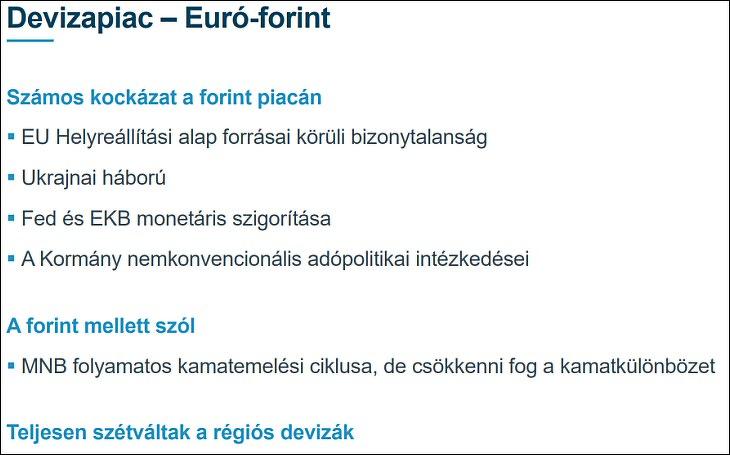

A befektetői környezet bizonytalansága negatív, a költségvetés rendbetétele pozitív hatású a magyar eszközökre. A leminősítés kockázata jelenleg kicsi, akkor lesz nagy, ha nem érkeznek be idén az uniós források.

A forint piacán számos kockázat van (lásd az ábrát). A kormány további, nem konvencionális adópolitikai lépései, az EU-források körüli bizonytalanság, a háború is ezek közé tartozik. Az Equilor forinterősödést vár ugyan prognózisában, de csak abban az esetben, ha megkapjuk az EU-s forrásokat, sikerül rendbe tenni a költségvetést és véget ér a háború az év végére.

De év közben könnyen elképzelhető, hogy 400 fölé megy az euró. Ugyanakkor ha majd valamikor kiárazódnak ezek a kockázatok a magyar eszközökből, tíz-húsz százalékos emelkedés is elképzelhető – hangzott el.

Mikor fordulhat a dollár?

Az USA-ban jóval előrébb járnak a folyamatok, mint Európában. Jelentősen lassulhat a gazdasági növekedés, 40 éves csúcson van az infláció. A Fed jelentősen elkésett a kamatemelési ciklussal a brókercég szerint, már tavaly ősszel el kellett volna kezdeni, és akkor az idén kisebb lépések is elegendőek lennének.

Jövőre viszont 3,5 százalékra sikerülhet visszaszorítani az amerikai inflációt. A munkanélküliség ugyan alacsony, de a gazdasági aktivitás is, számos munkavállaló nem tért vissza a munkaerő-piacra a koronavírus-járvány után.

Az euró/dollár emelkedhet, de az emelkedés jövőre kifulladhat. A háború lezárása jelentős dollárgyengülést okozhatna, de ez sajnos nem egyhamar várható. Az árfolyamot emellett a Fed és az EKB kamatpolitikája határozza meg.

Ideges emelkedés után ideges esés

A QE kivezetése elvette azt a támogatást, ami eddig a tőzsdéket hajtotta. A Fed elrontotta a nemzetközi hangulatot, ez látjuk a Nasdaq indexén is. A BUX index képe még csúnyább, hát még euróban, a különadók végképp nem tettek neki jót.

A félelem-indexnek is nevezett VIX index a Covid-járvány kitörése óta nem tud csökkenni, tavaly is magas volt, vagyis “ideges emelkedés” volt a részvénypiacokon. Az Equilor elemzői érezhetően kerülték, hogy a részvénypiacok irányát találgassák, inkább az árupiacokkal foglalkoztak.

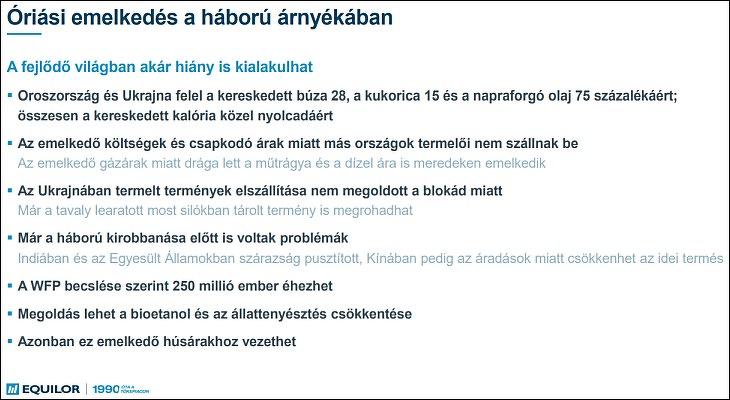

Mi jöhet az árupiacokon?

A Covid-járványig folyamatosan csökkent az éhezők száma a Földön, most azonban 250 millió ember is éhezhet a háború miatt, miután Oroszország és Ukrajna is fontos gabonaexportőr. Lehetne csökkenteni az állattenyésztést, de az a húsárak emelkedéséhez vezetne. Nagy a bizonytalanság a költségoldalon is, például hogy az emelkedő üzemanyag– és műtrágya-költségeket a gazdák érvényesíteni tudják-e az árakban.

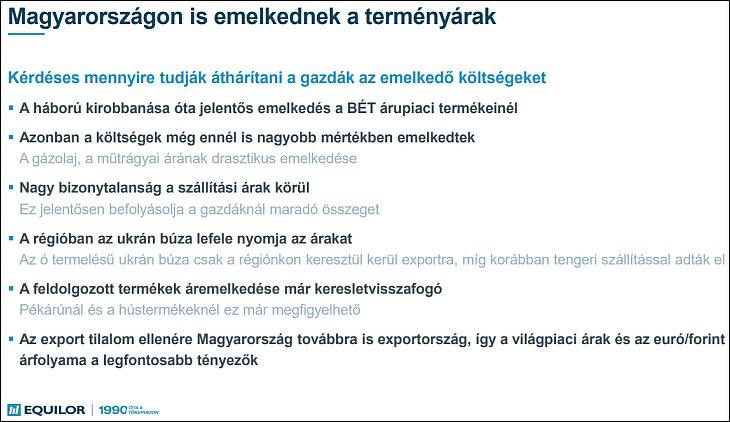

Magyarországon is emelkedtek a terményárak, Budapesten 70 ezer forint környékéről 120 ezerre emelkedett a kukorica ára egy év alatt. Párizsban a búza duplázódott, mintegy másfél éves időtávon.

Elképesztően jól járunk az olajembargóval

Az olajpiacon nincs egyensúlyban a kereslet és a kínálat. Elmaradtak a beruházások korábban, sőt a cégek most sem mernek beruházni. Az orosz kitermelés csökkenhet, a többi kitermelőnek pedig nincsen szabad kapacitása. Kína úgy látszik, kilábal a Covidból, a turizmus pedig éppen beindul.

Magyarország elképesztően jól járhat az olajembargóval, amiről hétfő este határoztak az EU-ban. Kína és India nem tud uráli olajat finomítani, Európa egyes finomítói pedig csak uráli olajat tudnak feldolgozni. Az egyes olajfajták nem teljesen helyettesíthetők egymással. Nagy kérdés, hogy meddig áll majd fenn ez az embargó, és az is, hogy az ukránok “mikor zárják el a csapot”.

Nőttek a brókercégek bevételei

Korábban minden árfolyam csak felfelé ment, nem lehetett hibázni a befektetéseknél. Még a Covid-esésből is hamar visszaálltak az árak – mondta el Szécsényi Bálint, az Equilor Befektetési Zrt. vezérigazgatója. De ez nem a valóság volt, fel kellett készülni arra, hogy ez a világ meg fog változni. Nem tudtuk, hogy mi váltja majd ki a változást, talán egy feketehattyú-esemény, de valaminek el kellett indítania.

A befektetési szolgáltatók eredményeit most hozzák nyilvánosságra, mindenki szép árbevétel-emelkedést ért el. Elég ijesztőnek tűnik a magyar adócsomag, de sok ilyen ijesztést láttunk már. Kezdetben szörnyűnek tűnik, később finomodik majd – mondta Szécsényi.

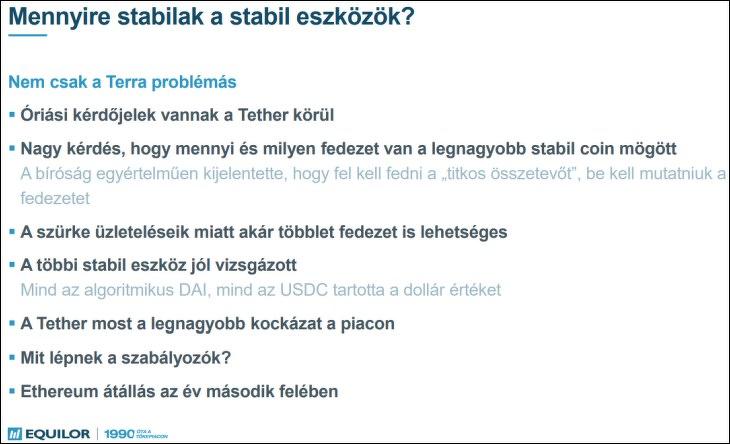

A kriptodevizák elképesztő könnyedsége

Az Equilor, amely egy ideje a kriptoeszközöket is elemzi, a Terra (LUNA) rendszer bedőlése után a Tethert tartja a legnagyobb kockázatnak. Itt régóta kétségbe vonják, hogy megvan-e a dollárhoz kötött stabilérme mögötte a megfelelő fedezet.

A mindennapokban nagy fontosságú a pénzmosás legmagasabb szintű elkerülése, nagyon szigorúak az előírások. Ezzel szemben van egy termékkör, ahol gyakorlatilag bármit meg lehet csinálni, ez elképesztő. Sokkal szigorúbbnak kellene lennie a szektor szabályozásának – mondta el a kriptodevizákról Szécsényi Bálint. Erős szabályozás mellett viszont nem lesz annyira érdekes a szektor.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

„Szükség esetén minden országot be kell vonnunk ezen ernyő alá” – mondták a török vezetés.

„Szükség esetén minden országot be kell vonnunk ezen ernyő alá” – mondták a török vezetés.