Tegnapról mára alaposan elromlott a hangulat a tőzsdéken, de nehéz megmondani, pontosan miért is, ok van rá bőven. Kijött egy sor gyenge beszerzésimenedzser-index (PMI) Európában, a francia ipari termelés stagnált májusban. Erős kritikák érik az Európai Központi Bank (EKB) új programjait.

Az már jobban hangzik, hogy Joe Biden elnök csökkentheti a Kínából érkező áruk vámjainak egy részét, ami jótékonyan hathat az inflációra, de ez már tegnap is szerepelt a hírekben. Ráadásul a kínai Caixin szolgáltatóipari PMI 54,5 pontra emelkedett a májusi 41,4-ről, jóval az elemzők által várt 50 pont fölé.

Elveszett a tegnapi nyereség

A német, francia és brit tőzsdeindexek így 1,2-1,3 százalékkal esnek, az amerikai határidős mutatók pedig 0,5-0,7 százalékkal vannak lejjebb. Mivel azonban tegnap az USA-ban szünnap volt, ma az esés ott mérsékelt lehet, legalább kezdetben.

Itthon a BUX-index nagyjából visszaadja, amit tegnap megnyert, 0,9 százalékkal süllyed, miközben az OTP 1,5, a Mol 0,7, a Richter 0,3 százalékkal esik. A Telekom 2,3, a felvásárlási ajánlat nyomán tegnap még száguldó Waberer’s 1,3 százalékkal megy le.

Megvan az új forintrekord

Az euró/forint új rekordja délben 406,5 volt, ebben szerepe lehet a dollár ütemes erősödésének is. A zöldhasú 393,31 forinton tetőzött nemrég, egyébként reggel még csak 385 volt. Az euró/dollár egy százalékkal, 1,0313-ra esett.

Újabb forintgyengülési hullámról ír az Equilor Befektetési Zrt. A dollár erősödése szerintük folyamatosan szívja ki a tőkét a feltörekvő piacokról, és a forintnál az uniós források körüli vita miatt hatványozottan érvényesül a hatás.

Továbbra is inkább a kedvezőtlen piaci környezetnek köszönheti a gyengélkedést a magyar deviza – írja viszont a KBC Equitas.

Mitől ilyen gyenge a valutánk?

A forint önálló életet él – kezdi kommentárját az Erste Befektetési Zrt. Miközben a kuna, a zloty vagy a cseh korona alig mozdult, a nagy vesztes megint a forint. Ebben két tényező játszik leginkább szerepet a brókercég szerint:

- A földgáz ára emelkedik, ami elég komoly lyukat üt a költségvetésen.

- A három hónapos carry (kamatkülönbözet) a német állampapírhoz képest 6,68 százalékra csökkent, miközben az elmúlt hónapokban ez az érték hét százalék körül volt, de júniusban volt 7,4 százalék fölött is.

Az MNB-nek tovább kell növelnie az irányadó kamatokat ahhoz, hogy fékezze az inflációt, s ez a forintot is stabilizálhatja.

De ez a lépés valószínűleg odébb van. A forint elleni spekulánsok továbbra is szabadon „garázdálkodhatnak” – teszik hozzá.

12 százalékkal esett a vasérc ára

Főleg a recessziós félelmek és a kínai ingatlanpiaci válság miatt erősen lefelé tartanak az ipari fémek, hétfőn a vasérc ára 12 százalékkal süllyedt. Az egyik nagy termelő, az Anglo-American részvényárfolyama egy hónap alatt 4000 font közeléből 2755-re esett, ma is három százalékkal csökken.

Ma a réz, a cink és az alumínium másfél-két, a nikkel 1,1 százalékkal van lejjebb. Az ezüst valamelyest emelkedni tud.

Szenved az olaj, száguld a gáz

Az olajra a recesszió árnyéka szintén lefelé irányuló nyomást gyakorol, de számos más tényező megtartja a jelenlegi magas szinten (a WTI 109,9, a Brent 113,6 dollár). Ezek elsősorban:

- a G7 ársapkát tenne az orosz olajimportra,

- Líbiában újra politikai feszültségek vannak,

- a norvég munkások sztrájkja miatt kutakat állítanak le,

- Szaúd-Arábia az amerikai kérések ellenére sem termel ki több olajat.

Igazán nagyot azonban megint az európai földgáz megy, Nagy-Britanniában tíz százalékkal, 311 fontra drágult egységenként.

Ki kell menteni az Unipert

A német Uniper gázipari óriásvállalat tárgyalásokat folytat a kormánnyal egy esetleges kilenc milliárd eurós mentőcsomagról – közölte a Bloomberg. A források szerint a kormány egy sor eszközt fontolgat, köztük hiteleket, tulajdoni részesedés szerzését, valamint a megnövekedett költségek egy részének a fogyasztókra való áthárítását. A vállalat az orosz gáz egyik legnagyobb importőre, a szállítások kimaradása és a piaci ár megugrása sújtja.

Olaf Scholz kancellár a hétvégén jelezte, hogy a kormány a világjárvány idején létrehozott gazdasági mentőeszközöket is felhasználhatja a jelenlegi válságban.

Megmozdult valami a kriptodeviza-piacon?

A bitcoin öt, az ether kilenc százalékos emelkedést ért el az utóbbi 24 órában, ezzel 20 100, illetve 1150 dollár körül járnak. A piaci hangulat azonban még mindig pocsék, a "fear and greed" (félelem és mohóság) index csak 19, ami még extrém félelemnek számít. Ezzel együtt azonban majdnem két hónapja, a Terra-rendszer beomlása óta nem volt ilyen magasan a mutató.

Ki éli túl a medvét?

Sokan a kriptodeviza-piac mostani helyzetét a 2007-2009-es válsághoz hasonlítják, benne a Lehman-csőddel, amikor számos bank és vállalat csődbe ment, és a piacok több évig tartó konszolidáción mentek keresztül. Most a kriptovállalkozások is egy csődsorozat után (vagy közepén?) vannak, újabb kisebb vállalkozások mennek tönkre. (Legújabban például a szingapúri Vauld.)

A Terra, a Three Arrows Capital és a Celsius talpra állása, megmentése nem valószínű, a szintén bajba jutott BlockFi tőzsdét viszont felvásárolhatja az FTX. A KuCoin megrendüléséről szóló pletykákat annak vezetője hevesen cáfolta.

Kriptodollárba menekülnek az argentinok

Az argentin kriptodeviza-tőzsdék a stabilérmék (többnyire dollárhoz kötött, stabil árfolyamú kriptovaluták) forgalmának két-háromszorozódását jelentették a múlt hét végén, miután lemondott Martin Guzmán gazdasági miniszter a válság miatt. Három nagy tőzsde szerint a fogyasztók az argentin peso leértékelődése ellen keresnek menedéket, amely vásárlóereje az elmúlt évben az egekbe szökő infláció miatt nagyot zuhant.

Az argentin Buenbit tőzsde is 300 százalékos forgalomnövekedést regisztrált vasárnap. Mivel a hétvégén nem voltak árreferenciák a dollárra, a legtöbb argentin tőzsde 18 százalékra növelte a spreadeket a vételi és eladási árak között.

A forint helyzete a roncsderbiben

Törökországban kijött egy orbitális, 78,6 százalékos éves inflációs adat, de a líra alig reagált, vélhetően valami ilyesmire számított a piac. A török deviza azonban az elmúlt másfél hónapban már egy jókorát gyengült.

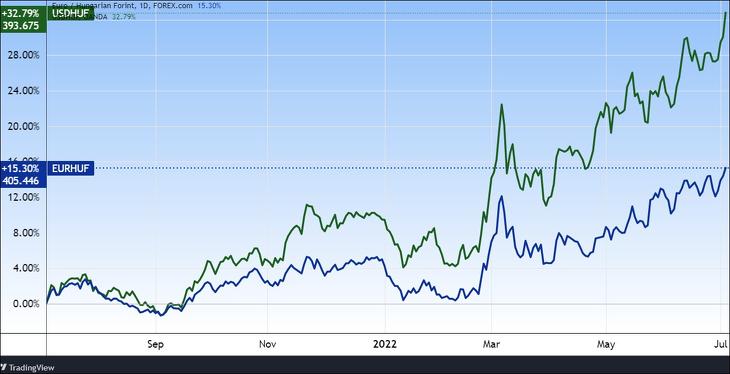

A forint idei értékvesztése az idén vetekszik az argentin peso-éval, amint a fenti ábrán látható. (Ezen olyan feltörekvő piaci devizákat ábrázoltunk, amelyek gyakori leértékelődésükről, magas inflációjukról és kamatszintjükről híresek.) Ha pedig egy egész évet nézünk, akkor a fizetőeszközünk még alul is múlja az argentin pénzt, csak a török líra volt sokkal gyengébb a felsorolt devizák közül. (Lenti ábra.)

Zimbabwe aranyérméket árul

A zimbabwei központi bank még ebben a hónapban el akarja kezdeni aranyérmék értékőrző eszközként való értékesítését a vágtató infláció és a valutaválság miatt. Zimbabwei dollárban, valamint amerikai dollárban és más külföldi valutákban is értékesítenék ezeket, az aktuális nemzetközi aranyár és a termelési költségek alapján meghatározott áron – írja az N-Tv.de.

A “Mosi-oa-tunya” érme – amely a Viktória-vízesésről kapta a nevét – készpénzre váltható, és belföldön és külföldön is forgalomba hozható. Az érme egy uncia aranyat tartalmaz majd.

Megvan a gyógyír a magas inflációra?

Az amerikai fogyasztók ráléptek a fékre, a magasabb árak miatt májusban már volumenben kevesebbet költöttek, mint egy éve – írta Vakmajom a Hold Blogon. Jó hír, hogy a maginfláció tovább csökkent, 5,4 százalékra.

Az infláció legjobb ellenszere a recesszió. Ez segít kordában tartani az árakat, ami a szigorító Fed célja. A kevesebb költés egyenlő a kevesebb profittal, viszont az ezzel némileg kontroll alá kerülő infláció valamivel alacsonyabb jövőbeli kamatpályát tesz lehetővé.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Elfogyott a boltokból.

Elfogyott a boltokból.