|

| (Fotó: Eidenpenz József) |

A forint 70. születésnapja alkalmából sokan megemlékeztek arról, mennyire fillérekbe került annak idején egy-egy árucikk, vagy hogy mennyit változtak a devizák, néha már azt a látszatot keltve, hogy régen minden jobb volt, tán még az életszínvonal is. Nem biztos azonban, hogy a Világháború utáni, szétbombázott és háborús jóvátételre kötelezett ország, majd az ez után nem sokkal bevezetett, a piacgazdaságot felszámoló, hadikommunizmushoz hasonlító gazdasági rendszer viszonyait érdemes a maihoz hasonlítani.

A Központi Statisztikai Hivatal adatai 1960-ig mennek vissza, ha a lakosság jövedelmi viszonyairól van szó, aligha véletlenül. Az akkoriban folyó konszolidáció viszonyai már valamivel alkalmasabb az összehasonlításra, ha a kommunista irányítású korabeli állami statisztikáknak egyáltalán hinni lehet.

Ötvenötszörös árak

Az adatok szerint 1960-ban egy bruttó átlagkereset 1575 forint volt, és akkor még nem volt személyi jövedelemadó sem, így nettónak tekinthető. Tavaly pedig a bruttó átlagkereset 247 746 forint, ami az 1960-asnak a 157-szerese. Ám inkább a nettóval érdemes foglalkozni, ami 162 245 forint volt 2015-ben, az 56 évvel ezelőttinek 103-szorosa.

No de mi újság a pénzromlással? Ami 1960-ban 100 forintba került, az ma (2015-ben) átlagosan 5506 forintért vásárolható meg a KSH inflációs indexe szerint. Azaz az árak 55-szörösökre emelkedtek. Árak 55-szörösre, bérek 103-szorosra – majdnem kétszer jobban élünk, mint 1960-ban?

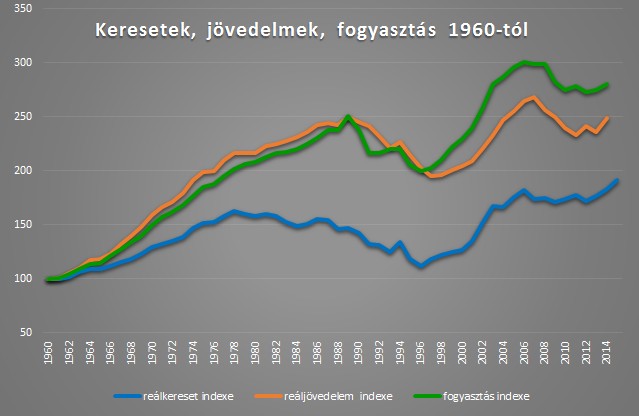

Kereset vagy jövedelem?

Nem, csak a fizetésünk ér nem egészen kétszer annyit, ezt fejezi ki a KSH (egy keresőre jutó) reálkereset-indexe is, ami az 1960-as 100-ról 2015-re 191-re emelkedett, nagyon hasonlóan az előbbi durva kalkulációnkhoz. Az életszínvonal azonban ennél komplexebb valami, nem minden része számszerűsíthető, és nem csak a bérektől, áraktól függ. Többek között a keresetnél fontosabb a jövedelem, ami a fizetésünkön kívül tartalmaz más juttatásokat, például szociális ellátást, családi pótlékot, ingatlan-bérbeadást, osztalékot stb. is.

Az egy főre jutó reáljövedelem indexe az 1960-as 100-tól 2014-ig 249-re ment fel, eszerint nagyjából két és félszer több a jövedelmünk, mint 56 évvel ezelőtt. Ugyanakkor kevesebb, mint tíz éve, 2007-ben ez a mutató 268 ponton tetőzött, ami azt jelenti, hogy valamivel rosszabbul élünk, mint 8-10 éve, kevéssel a nagy pénzügyi válság előtt.

Duplán drágult a háztartási energia

Erre utal a fogyasztás adata is, az is 2006-2007-ben volt a csúcson, 2014-ben valamivel lejjebb volt. Ezek azonban már másfél évvel ezelőtti adatok, és azóta volt magas reálbér-emelkedés, elképzelhető, hogy valójában végre utolértük a válság előtti szintet.

Az inflációra kicsit visszatérve megjegyezzük még, hogy egyes fontos termékek ára átlag felett emelkedett az évek során, ami hozzájárulhat ahhoz, hogy az inflációt magasabbnak érezzük. Az infláció egy bonyolult termék- és szolgáltatáskosár, amiben sok minden benne van, amire egy átlagos háztartás költeni szokott, olyan arányban, ahogy a valóságban költenek rá.

Az általános 55-szörös dráguláson túl az élelmiszer ára 61-szeresére, a háztartási energia 105-szörösére, a szolgáltatások árai pedig 74-szeresükre mentek fel 1960 óta.

Így köszöntöttük a forintot születésnapja alkalmából: 70 éves a forint, de a 70-edét sem éri

A Budapesti Értéktőzsde részvényindexe, a BUX 1316 pontos, 0,89 százalékos emelkedéssel 149 903,82 ponton, új történelmi csúcson zárt kedden.

A Budapesti Értéktőzsde részvényindexe, a BUX 1316 pontos, 0,89 százalékos emelkedéssel 149 903,82 ponton, új történelmi csúcson zárt kedden.