PB: A lakossági befektetők egyre több állampapírt vásárolnak, gyorsulva növekszik az állományuk? Mennyire egyenletes és kiszámítható folyamat ez?

B. L. A.: Az első évben 500 milliárdos volt a növekedés, a második évben 700 milliárd. Idén pedig csak az első negyedévben 200 milliárd, ebből arra következtetek, hogy nagyságrendileg hasonlóan alakulhat ez az év is, ahogy a tavalyi. Idővel azonban lehet, hogy egyre fogy az a megtakarításrész, amelyet meg tud az állam szerezni. Az elején, egy nagyon alacsony szintről könnyebb volt felfutást elérni. A bankok korábban nagy értékű betétállományt halmoztak fel, 2010-2011-ig, a hitel/betét mutató javítása érdekében.

|

| Lakossági állampapírok értékesítési adatai (forrás: ÁKK) |

A folyamat valójában kettős irányban haladt, nőtt a betétállomány és közben csökkent a hitelállomány. Korábban a lakossági hitelállomány csökkenéséből származott a lakossági megtakarítások növekedésének mintegy kétharmada. A lakossági devizahitel állomány csökkenése azóta is tart, és a bankoknál azóta is szabadul fel betét, kérdés, meddig tart ez a folyamat. Mikor jön el az a pillanat, amikor a bankok ismét expanzívabb betéti politikával fognak fellépni a lakosság felé. De amíg a jelenlegi állapot fennáll, addig jól tudunk állampapírt eladni a lakosságnak.

PB: Újabban, néhány hónapja megfigyelhető az is, hogy jóval nagyobb összegekkel nő a bankbetétekben, állampapírokban levő vagyon, mint amennyivel a lakossági bankbetétek értéke csökken, tehát keletkeznek új megtakarítások is.

B. L. A.: Igen, minden évben körülbelül 400-500 milliárd forint valóban új megtakarítás keletkezik. Az nagyon jó lenne, ha el tudnánk érni hosszabb távon, hogy a lakossági megtakarítások mintegy fele közvetlenül az államadósságot finanszírozza.

PB: Jelenleg hasonló a helyzet, mert alapokba és állampapírokba megy a pénz, hozzávetőleg hasonló arányban.

B. L. A.: Igen, de az lenne az egészséges folyamat, ha ez a jövőben is így maradna, vagyis a lakossági megtakarítás egy része hosszabb távon is minden évben közvetlenül állampapírba menne. Persze tovább javít az összképen, hogy a közvetlenül érkező lakossági pénzeken kívül az alapokba érkező tőke egy részét is állampapírba fektetik.

PB: Hát igen, a most legnépszerűbb alapfajták, a rövid kötvényalapok, a vegyes alapok sok állampapírt tartanak, még az abszolút hozamú alapok is, ha másra nem, biztonsági tartalékként, határidős letétként. Összességében akkor a magyar államháztartási hiányt most a belföldi kisbefektetők és a belföldi intézményi befektetők finanszírozzák?

B. L. A.: Az elmúlt évet és az idei első negyedévet tekintve ez így van. Természetesen az nagyon jó lenne, ha a nettó finanszírozási igényt később is belföldről tudnánk biztosítani. De előre ezt nem lehet pontosan kiszámítani. Ha például erős a gazdasági növekedés, akkor a megtakarítások szintje furcsa módon csökkenni szokott. Olyankor ugyanis inkább fogyasztani kezdenek az emberek, meg elkezdenek hitelben vásárolni, ha biztosnak érzik az állásukat.

PB: A külföldiek kezében levő forintos állampapírok aránya csökkenő trendben mozog, a devizakötvény-kibocsátások alkalmával viszont meg-megugrik a külföldiek súlya. Merre mutat a trend, visszaszorulóban vannak?

B. L. A.: a teljes adósságon belül 70-ről 60 százalékra csökkent a külföldiek súlya, bár ez csak egy becslés, a pontos értéket nehéz megállapítani. Egyébként az MNB-statisztika szerint a deviza-kibocsátásokból is egyre jelentősebb súllyal részesednek belföldiek, a belföldi alapok között is vannak például devizaalapok, azoknak nagyon jó befektetés a magyar deviza-állampapír.

B. L. A.: Erről elsősorban őket kéne megkérdezni, nekünk csak feltételezéseink vannak. Az egyik, hogy a nagyobb lejáratokkor nincs akkora mennyiségű kínálat az aukciókon, tehát aki meg akarja újítani a lejáró papírjait, az jobban teszi, ha apránként vásárol. Lehet, hogy voltak, akik már tavaly év végén bevásároltak újabb papírokból.Egy másik magyarázat, hogy a deviza-kibocsátásra vártak. A forintos és devizás államkötvényeink sok esetben helyettesítő termékek lehetnek egyes befektetők számára, a befektetői kör nagyjából azonos. Ezt húzza alá, hogy 2012-ben, amikor nem volt devizakötvény-kibocsátásunk, 1200 milliárd forinttal nőtt a külföldiek kezében levő forintos állampapírok értéke. Viszont 2013-ban 14 milliárd forinttal csökkent a külföldiek forintkötvény-állománya, miközben sok devizakötvényünket vásárolták meg.

PB: Jobban szeretik vajon a devizát, mint a forintot?

B. L. A.: A forintos értékpapírokból most biztosan nehezebben vásárolnak, mert a folyamatosan gyengülő hazai deviza csökkenti a forint állampapírok euróban kifejezett piaci értékét. Ha most megveszi a külföldi a forint-államkötvényt, akkor leértékelődő forint esetén folyamatos veszteséggel kell számolnia. Ha árfolyamesésre számítanak, nem szívesen vásárolnak be, inkább megvárják, amíg az árfolyam gödörbe ér. Amíg a forintárfolyam kérdése nem tisztázódik megnyugtatóan, addig várhatóan inkább a devizát részesítik majd előnyben. Számunkra ezért ez a lecsúszó, fokozatosan gyengülő forint nem igazán jó. Nem csak azokat a külföldieket érinti, akik most vennének, hanem azokat is, akiknek van, és nem fedezték a devizakockázatukat. Folyamatosan könyvelhetik el a veszteséget. Aki például 295 forintos eurónál vásárolt forintos állampapírt, az eléggé komoly veszteséget kellett elszenvedjen, és kérdés, hogy melyik az a szint, ahol a stop lossok belépnek. (Veszteségcsökkentő automatikus eladási megbízások – a szerk.) Van még egy lehetőség: a külföldiek egy része esetleg az ország felminősítésére várhat, ami majd később egy nagyobb vásárlói kedvet beindíthat. Aki nagy haszonra vágyik, annak a felminősítés előtt kell még bevásárolnia. A felminősítés persze sok mindentől függ, gazdasági növekedés, államadósság...

PB: Apropó, hogyan alakul az államadósság?

B. L. A.: Ez jó kérdés. Közzétettünk egy éves adósság-finanszírozási tervet, az alapján, változatlan árfolyam mellett, várhatóan adósságráta-csökkenés következik be. Az a kérdés, hogy a kormányzat milyen egyéb, a költségvetési hiányon kívüli finanszírozási igényt támaszt, mit kell még megfinanszírozni. Az csak a látszat, hogy ha a hiány alacsony, akkor minden rendben van. Egy kvázi eredményszemléletű hiánymutatót használunk, a jövedelemtulajdonosok pozícióit méri az SA 95 és az Eurostat, és annak változását. Korábban volt egy másik, GFS-rendszerű hiány, amit a Valutaalap vezettetett be, és arra szolgált, hogy a hiányból le lehessen vezetni az adósságváltozást. Az SA 95 hiányból vissza sem köszön az adósságváltozás. Felléphet ugyanis egy csomó olyan finanszírozási igény, amely nem része a hiánynak, de az adósságot befolyásolja.

PB: Egy konkrét példát tudna említeni?

B. L. A.: Például tavaly 130 milliárdos tőkeemelés valósult meg a Takarékbanknál, ennek fedezetét az adósságkezelőnek kellett előteremtenie. Az államadósságot növelte, viszont az SA-hiányban nem játszik szerepet. Ez olyan, mint amikor egy vállalatnak van egy eredmény-kimutatása, és van egy cash flow-mérlege. A kettő lehet, hogy köszönő viszonyban sincs egymással. Lehetnek vállalatok, amelyek kimutatják, hogy nagyon nyereségesek, de közben pénzhiánnyal küzdenek. Az európai uniós támogatások kifizetésének megelőlegezése is mindig kulcskérdés. Tavaly közel 300 milliárd forintot kellett az év végén hirtelen kifizetni, annak ellenére is, hogy október végétől hatalmas mennyiségű pénz jött be, miután a kormány megállapodott az EU-val. Kérdés, ez idén hogyan alakul? Visszajön, amit tavaly ki kellett fizetni, vagy nem? Ezeket a pénzeket megkapjuk majd az EU-tól, csak nem mindegy az ütemezés, ez is befolyásolja az adósságot.

PB: Összességében elmondhatjuk, hogy az adósság szépen lassan, szerényen ugyan, de csökkenő pályán mozog?

B. L. A.: Ha ezek az egyéb tételek nem fognak elszállni, akkor jóváhagyott finanszírozási program alapján várhatóan tovább csökken az adósságráta. De, itt a következő kérdés, hogy a forintárfolyam hogyan alakul. Egy tovább gyengülő árfolyam megint csak nyomás alá helyezi az adósságrátát.

PB: Mennyit spórolt vajon az állam a kamatkiadásokon az utóbbi bő másfél évben, amióta a kamatcsökkentési ciklus tart?

B. L. A.: Átlagos kamatlábakat tudok biztosan mondani, fix összeget nem szívesen. A forint államadósság átlagos kamatlába a 2012 júliusi 6,9 százalékhoz képest 2014 márciusában már csak 5,5 százalék volt. Ennek következtében az biztos, hogy a nettó kamatkiadás 2014-ben várhatóan mérséklődik az előző évhez képest, de hogy mennyivel, az számos tényező függvénye.

PB: Milyen lenne az államadósságunk ideális szerkezete a jövőben, mire kéne törekednünk?

B. L. A.: Az ideális szerkezet érdekében a devizaadósságunknak csökkennie kellene, de az az ütem, amely szerint csökken, nem mindegy. Számszerű benchmarkunk arra, mit szeretnénk elérni, jelenleg nincsen, mert az attól is függ, milyen lesz a gazdaságpolitikai helyzet. Mik lesznek a lehetőségek, és mik az elvárások.A belföldi kezekben levő államadósság szintjét például meghatározza, hogy mennyi hazai megtakarítást tudunk bevonni, és ez befolyásolja a forint-deviza arányt. Azt gondoljuk egyébként, kollégáimmal együtt, hogy az államadósság legkockázatosabb eleme a külföldiek forintállampapír-állománya. Ezért az nem szerencsés folyamat, ha a külföldiek veszik meg a sok forintos állampapírt, ami 2011-2012-ben történt. Ha ugyanis valamilyen piaci zavar történik, akkor ők ezek egy részétől megpróbálnak megszabadulni, ami nagy kockázatot jelent az állampapír-piacunk számára. Persze van elegendő tartalékunk, vagy jegybank akár közvetett módon belépne ilyen helyzetben, és megtámogatná a piacot, akkor ez sem jelentene akkora problémát. De azt a túlkínálatot, ami ilyenkor megjelenik, azt le kell vezetni valahogy a piacról. Ezért is egyértelmű, hogy a belföldi kereslet határt szab annak, hogy mennyire tudunk forintosítani, belföldieket bevonni a finanszírozásba. Elvben az lenne az ideális, ha valamekkora deviza-kibocsátás mindig lenne, már csak azért is, hogy azokon a piacokon, ahol vevőink vannak, meg tudjunk maradni.

PB: Fontos a több lábon állás.

B. L. A.: Igen, például adódhat olyan helyzet, hogy a hazai piaccal gond van, de külföldön meg lehet jelenni egy nagyobb kibocsátással. Ráadásul van még az adósság szerkezetére gyakorolt egyéb hatása is a forint-deviza aránynak. Nagyon jó, ha forintban vagyunk, és nincsen devizaárfolyam-kockázat, de emellett egyéb kockázatok is fellépnek. A forintadósság átlagos hátralevő futamideje 3,2 év, a devizaadósságé pedig most hat év körül van. Ez azt jelenti, hogy ha forintosítunk, akkor erősen megnő a megújítási szükséglet egy-egy évben, ami manapság ugyancsak kiemelt kockázati tényező.

Tíz éves devizakötvényből ki tudunk bocsátani egyszerre hatszáz milliárd forint értékűt is. Ekkora kötvénycsomagot a hazai piacon, ha nagyon jó a piac, akkor két év alatt tudunk eladni. Korábban azért volt gond a devizaadóssággal, mert a nemzetközi hitelcsomag – IMF, EU – átlagos futamideje csak négy év volt. Ez most az új kibocsátásokkal szépen megnőtt.

A másik, hogy a forintkamatok nagyon volatilisek. Most már a legtöbben úgy vélekednek a piacon, hogy szép, szép, hogy a kamatok ennyire lementek, de majd vissza is fognak egyszer menni. Ez nem biztos, hogy bekövetkezik, de ha megnézzük csak az utolsó három évet, akkor volt tíz százalék is a tíz éves kötvényhozamunk, meg volt öt százalék is. A devizakamataink még a devizaárfolyam-változással együtt is sokkal kevésbé mozognak. A devizaadósság a teljes adósság durván negyven százaléka, de a kamatkiadásnak csak a 25 százalékát adja. Ha a forintadósság felé haladunk, akkor az az éves kamatkiadást is emelni fogja.Végül, de nem utolsó sorban, az is egy nagy kérdés, hogy milyen árfolyamon érdemes a meglévő devizaadósságot forintosítani. Ez egy hosszú távú kérdés, ha tíz év múlva visszanézünk, akkor majd látni fogjuk, helyesen jártunk-e el azzal, hogy forintosítottunk, vagy nem.

PB: Mégis, mennyi lenne a külföldiek ideális aránya a jelenlegi 40 százalékkal szemben?

B. L. A.: Valamikor volt erre egy teljesítmény-mutatónk, amely 2004-től 2008-ig élt, de azután felülírta az élet, a válság. Korábban a devizaadósságot devizából, a forintadósságot forintból újítottuk meg, a nettó kibocsátás pedig forintban történt, ami szép fokozatos csökkenést okozott az adósságban nem egészen tíz év alatt, 40-ről 25 százalékra. Akkor a 25 és 32 százalék közötti deviza-részarány tűnt optimálisnak. Azóta jött a válság, és dolgozunk egy új modellen, de nehéz ilyet kidolgozni, amikor mindig minden változik.

PB: Készülnek már a Paksi Erőmű bővítésével kapcsolatos feladatokra?

B. L. A.: Készítettünk arra is egy számítást, hogy hosszabb távon, egy körülbelül húszéves időszakban, ha belép a paksi hitelfelvétel, akkor mi lesz. Ha a belföldi megtakarítási részt átcsoportosítjuk, és a lejáró devizaadósságból évi egymilliárd eurót forintból újítunk meg – tehát 300 milliárd forintot, ami valószínűleg tartható –, és eközben lehívnak átlagosan egymilliárd eurót a paksi hitelből, akkor is fokozatosan csökken majd a devizaadósság részaránya. Ha az államadósság része lesz a paksi építkezés, akkor nagy valószínűséggel az arra fordított pénz a költségvetési egyenleget befolyásolja majd. Ha a kormány tartani akarja a költségvetés hiányát, amely mellett tovább csökken az adósságráta, akkor ez szervesen be tud épülni az adósságba és a finanszírozásba. Eközben biztosíthatja a devizaadósság csökkenő részarányát is.

PB: Ez a paksi hitel vajon olcsó vagy drága?

B. L. A.: Egyrészt ez a hiteleknél sokszor csak utólag derül ki, másrészt a hitelek általában előtörleszthetőek. Ha tehát később úgy tűnik, hogy olcsóbb forrással lehet helyettesíteni, akkor valószínűleg könnyen lecserélhető.

PB: A lakosság arányának növekedése az adósságon belül biztosan pozitív folyamat, sok előnyét említették, mi a hátránya?

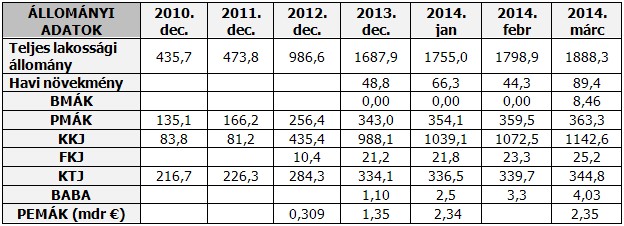

B. L. A.: A hátránya a nagyon rövid átlagos futamidő, csak mintegy 1,1 év, vagyis a nagy részét évente kell megújítani. Azt szoktuk mondani, hogy a lakosság egyébként nagyon megbízható újrabefektető, ez most így is van, de csak addig, amíg a bankszektor nem küzd a forrásokért, amiről már beszéltünk. Az eladóhelyi érdekeltség, vagyis hogy mit ajánlanak a bankfiókokban, meghatározó kérdés. A szekér most jól halad, de egyre jobban görgetjük magunk előtt a lakossági állományt, elsősorban Kamatozó Kincstárjegyből, amelyből 70 milliárd volt az indulóállomány, most 1142 milliárd.

PB: Ez az egyszerűségének köszönhető? Befizetek ennyit, visszakapom kamatostul?

B. L. A.: Annak is, meg annak, hogy az egy éves időtávot nagyon kedveli a lakosság, valamint van még egy oka, hogy a banki fiókhálózatokban csak ezt az egyetlen egy lakossági állampapírt lehet kapni jelenleg. De nagyon szeretnénk, ha néhány héten belül, amint a technikai feltételek megteremtődnek, a PMÁK és a BMÁK is kapható legyen a banki hálózatokban. Ezt a kettőt együtt szeretnénk kezelni, már csak azért is, mert az infláció és a kamatlábak függvényében várhatóan hol az egyik lesz kedvezőbb, hol a másik. (Mindkettő változó kamatozású, de a PMÁK az infláció felett fizet kamatprémiumot, a BMÁK a kincstárjegyhozamok felett – a szerk.)

Több bank egyébként már maga is keres bennünket, hogy mikor visszük már ki a fiókhálózatba ezeket a kötvényeket, mert nagyon jól illeszkednek a Tartós Befektetési Számlákhoz és a Nyugdíj Előtakarékossági Számlákhoz.

PB: A Kamatozó Kincstárjegynek mekkora hányada lehet az, amelyet a bankhálózatokban értékesítenek, és mekkora, amelyet a Kincstárnál?

B. L. A.: Durván 80-90 százalék között lehet a bankok részesedése az eladásokból.

PB: Akkor a változó kamatozású papírokból is többszöröződhetnek az eladások?

B. L. A.: A többszöröződést nem merném remélni, de örülnénk neki, ha úgy lenne.

PB: Az infláció erősen visszaesett, most nem elégedetlenek az inflációkövető kötvények tulajdonosai? Például akik korábban 7-8 százalékos kamattal vásároltak?

B. L. A.: A váltás kicsit jobb volt, mert nemrég sokáig 5,2 százalék is volt ezen papírok kamata, 8,7-ről esett le oda. De már akkor is rengetegen panaszkodtak, sokan nehezen fogadták el. Most ez tovább fog csökkenni.De az újabb kötvényeknél át fogunk állni arra a szisztémára, ami a babakötvénynél is van, hogy az évi átlagos inflációt vesszük majd alapul, nem a hó/hó adatokat. Így kiegyensúlyozottabb lesz a kamatok változása.

|

Hány babának van már babakötvénye? A Kincstár a kezdetektől április 15-ig bezárólag országosan 36 617 darab Start-értékpapírszámlát nyitott és 3204 darab Start-számlát vett át más számlavezetőtől. Így összesen 39 821 db Start-értékpapírszámlát vezet fiókhálózatában – közölte az ÁKK a Kincstárra hivatkozva. „A fiatalok életkezdési támogatásáról szóló 2006. január 1-jétől hatályos jogszabály alapján 2006. január 1-je után született gyermekek tekintetében 568 063 gyermek esetében tartunk nyilván életkezdési támogatást” – írják. Ezekben az esetekben lenne lehetőség Start- értékpapírszámlát nyitni. Ezen kívül a 2012. október 1-jétől hatályos törvénymódosítás alapján az abban meghatározott feltételek szerint a 2006. január 1-je előtt született gyermekek esetében is van lehetőség Start- értékpapírszámla nyitásra. A nagyszámú passzív számla miatt fontos a Babakötvény kínálta előnyöket a szülők minél szélesebb körével megismertetni – teszik hozzá. |

PB: Hogyan születnek a fontosabb állampapír-piaci döntések, koncepciók? Mi az, ami az ÁKK hatásköre, és mi az, ami másé?

B. L. A.: Az államháztartási miniszter évente hagyja jóvá a finanszírozási stratégiát, amely több évre szól, de évente felülvizsgálják. Ehhez kapcsolódik egy éves finanszírozási terv, amelyet közzé is tesz az ÁKK.

PB: Amit azonban az élet eléggé gyakran felülír, nem?

B. L. A.: Valóban, előfordul, de a fő tendenciákat tekintve azért mérvadó szokott lenni. Kibocsátási naptár alapján működünk, az aukciókon meghirdetett összegek nagyjából ott vannak, amennyit bejelentettünk. A meghirdetett keretek között azért van sok mozgástér is abban, hogy hogyan reagáljunk az adott piaci helyzetre. Ha jó a piac, akkor például megemeljük az értékesített mennyiséget, de úgy, hogy a hozamok se szálljanak el, de a befektetők többsége is elégedett legyen.

PB: Arról például ki dönt, hogy a lakosságnak szánt Kamatozó Kincstárjegyek kamata mennyivel haladhatja meg az inkább intézményeknek való diszkont kincstárjegyekét?

B. L. A.: Az adósságkezelő dönt a konkrét mértékről. A kamat-meghatározás elveit azonban az igazgatóság, illetve az államháztartásért felelős miniszter hagyja jóvá. A korábbi szabály például arról szólt, hogy a lakossági állampapírok összes költsége, a forgalmazóknak fizetett jutalékkal együtt, nem lehetett magasabb, mint a hasonló futamidejű intézményi állampapírok költsége.

PB: Ezért volt az a helyzet, hogy a lakossági állampapírok hozama sok-sok éven, talán több mint tíz éven keresztül is mindig valamivel, általában fél-egy százalékponttal alacsonyabb volt, mint az intézményeknek szánt papíroké?

B. L. A.: Igen. Mostanában annyi változás történt, hogy nyithattunk a lakosság felé, és a kamatokban szabadabb kezet kaptunk, versenyezhettünk a bankbetétekkel. De tegyük hozzá, hogy a lakosság számára más a tényleges kamat, mint az intézmények számára. Például most durván három százalék az egy éves diszkont kincstárjegy hozama, és 3,5 százalék a Kamatozó Kincstárjegy kamata, de ha a kamatadót az utóbbiból levonjuk, akkor gyakorlatilag ugyanott vagyunk, vagyis a nettó kamat közel azonos.

PB: Mennyi jutalékot kapnak a forgalmazók?

B. L. A.: Egy százalékot fizetünk az egy éves lakossági állampapírok értékesítése után, a változó kamatozású papírok értékesítése kapcsán még nincsen megállapodásunk a bankokkal.

PB: Mi lesz a jövője a postai állampapír-értékesítésnek?

B. L. A.: A Magyar Posta létrehozott egy brókercéget, amelyen keresztül már dematerializált állampapírok forgalmazására is képes. Ennek kapcsán be is indult a Kincstári Takarékjegy Plusz nevű egy éves kincstárjegy forgalmazása. Az az elképzelés, hogy a változó kamatozású lakossági államkötvényeket is bevezetjük a postákra. A Kamatozó Kincstárjegyet nem, mert ott van a hasonló Kincstári Takarékjegy Plusz.

PB: A postai állampapír-értékesítés mennyire nőtt mostanában?

B. L. A.: Összességében nőtt, csak sajnálatos módon nem olyan mértékben, mint más értékesítési helyeken.

PB: Mi motiválja a kisbefektetőket elsősorban az állampapír-vásárlásnál? Kamatszint? Kényelem? Tanácsok? Valami más?

B. L. A.: A módosabb prémium ügyfélkört elsősorban a hozamszint befolyásolja. A különösebb pénzügyi ismeretekkel nem rendelkező ügyfeleknél viszont valószínűleg az eladóhelyi motiváció a legfontosabb, vagyis a forgalmazó helyeken szinte bármire rá lehet őket beszélni. Ezt a példát mindig elmondom, az édesanyám elment Kamatozó Kincstárjegyet venni, és mire visszajött, 74 éves létére egy nyugdíj-előtakarékossági betétre beszélték rá. „Hárman körülálltak, és addig mondták, mondták, hogy inkább aláírtam, csak hogy hagyják már abba” – mesélte.

Sok ügyfél bemegy, kér egy állampapírt, majd azt mondják neki, hogy az jó, de tudnak valamit, ami pont olyan, csak egy kicsit magasabb a kamata, és akkor inkább azt választják. Még 1995-ben az első napon, amikor Kincstári Takarékjegyet lehetett kapni, a titkárnőm bement a postára, hogy vegyen ilyet, és visszajött egy Postabankjegy nevű másik befektetéssel.

Musk Kínába ment.

Musk Kínába ment.