A Buda-Cash kereskedelmi igazgató-helyettese, Német Sándor szerint általában üzleti sztorik keltik fel a figyelmet az egyes részvényekre, esetleg technikai okok. Így az is papírtól, egyedi sztoritól függ, hogy meddig tart a hatása. Arra a kérdésre, hogy miért emelkedik a két legújabban felkapott papír, az FHB és a Pannergy, azt felelte, hogy a Pannergy az Audival kötött szerződés miatt, az FHB pedig azért, mert esélyes lehet a Takarékbank-tenderen.

Felfelé jöhet a nagy meglepetés

A Buda-Cash szerint a magyar piac mindenesetre összességében egy alulárazott, mellőzött piac. Inkább fölfelé okozhat meglepetést, a hitelminősítők is inkább felfelé minősíthetik az országot, ha ezen a pályán marad. Arra a kérdésre, hogy mely papírokat ajánlják, viszont a nagyobb cégeket említik.

|

| Pannergy-árfolyam (forrás: Dealbook) |

Az OTP esetében lényeges, hogy idén növekedhet a hitelezés a beinduló gazdasági növekedés miatt. Megállhat a meglévő hitelportfólió romlása, a kormány devizahitel mentőcsomagja miatt is, amit úgy tűnik, az EKB-val egyeztetnek. Valamint, ha folytatódik az eurozóna stabilizációja, akkor a svájci frank tovább eshet. Egyébként az OTP részvényárfolyamába eddig sok rossz hír, kockázat beépült már.

|

| Rába-árfolyam (forrás: Dealbook) |

Ami a Richtert illeti, az eddigi sztori folytatódik és van még felértékelődési potenciál a részvényben. A Molnál is visszatérhet a növekedési sztori, rendeződhet a horvát konfliktus, az INA-befektetés sorsa. Az INA-történetből sok kockázat beépült már az árfolyamba – teszi hozzá Német Sándor.

Ha ló nincs, kispapír is jó

Sándor Dávid, a KBC Equitas szenior elemzője szerint több dolog is kiválthatta a 2013 második felében látott magyar kispapír-ralit. Az egyik, hogy 2013 előtt a fundamentumoktól elszakadva igen nagy mélységekbe esett sokuknak az árfolyama, amit olyan technikai jellegű tényezők is magyaráztak, mint például a magánnyugdíj pénztári rendszer átalakítása miatt kieső vételi erő. Azért találhatták rá a befektetők pont tavaly az értékes kispapírokra (mint az ANY Biztonsági Nyomda, a Rába, vagy a Danubius), mert a hazai blue-chipek között a Richteren kívül nemigen lehetett találni olyat, mely szép befektetési sztorival kecsegtet.

|

| Állami Nyomda-árfolyam (forrás: Dealbook) |

Nehéz megmondani, hogy a tavaly kibontakozott rali meddig tarthat, hiszen több papír esetében is azt látjuk, hogy már elérte az árfolyam a fundamentálisan indokolható szinteket. A tőzsdei mozgások azonban hajlamosak nagy kilengéseket is produkálni, vagyis egyáltalán nem lepődnénk meg, ha további árfolyam emelkedésekre kerülne sor a kedvező részvénypiaci hangulatban – írja.

Új rakéták az FHB és a Pannergy

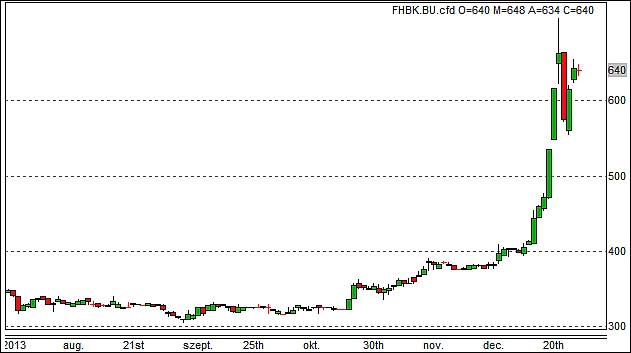

Az FHB december közepe óta tartó diadalmenete mögött azok a spekulációk állhatnak, melyek szerint a Takarékbank állami részesedésére akár eséllyel is pályázhatna a társaság. Még ha ezzel kapcsolatban konkrét információk még nem is láttak napvilágot, a kormány kommunikációjában fontos hangsúlyt kap a magyar tulajdonú bankrendszer kialakításának szándéka, melyben a kis és közepes bankok élveznének prioritást.

Miben van még kakaó?

A PannErgy menetelése mögött a korábban elnyert milliárdos vissza nem térítendő támogatások mellett elsősorban az Audival kötött 17 éves hőszállítási szerződés állhat. Egy országosan is meghatározó ipari szereplő lett a PannErgy partnere, márpedig ez segít eloszlatni a geotermikus projektek piacképességével kapcsolatos félelmeket. Jó jel lehet, hogy a társaság előreláthatólag idén publikálni fog negyedik negyedéves jelentést is, amit tavaly például nem tettek meg.

|

| CIG Pannónia-árfolyam (forrás: Dealbook) |

„Szigorú kockázatkezelés mellett jelenleg úgy gondoljuk, hogy a hazai kispapírok közül a CIG Pannóniában és a Danubiusban lehet még kakaó, bár a PannErgy is érdekes lehet, ha a hatalmas száguldásból visszakorrigál az árfolyam” – írja Sándor Dávid.

Globálisan is szeretik a kicsiket

A small cap papírok világszerte felülteljesítenek a tőzsdéken, ami annak köszönhető. hogy a jó kilátások előbb rendszerint a nagy cégek árfolyamában érvényesülnek, így a kicsik részvényeiben ma már nagyobb a potenciál, mint a nagyokéban – mondja Pálinkás Ervin, a Pioneer Alapkezelő portfolió-menedzsere.

„Ugyanez a hatás érvényesül Magyarországon is, ezért is tartunk mi is kisebb hazai papírokat a portfólióban, bár nem feltétlenül az utóbbi napok divatpapírjait. A magyar small cap piacon kisebb súllyal vannak jelen a technológiai cégek, amelyek mögé könnyű óriási növekedési potenciált álmodni, ezért olyan részvényeket tartunk vagy vásárolunk, amelyek teljesítménye konzervatív értékelés szerint is stabilnak mondható” – teszi hozzá.

Nemcsak Takarékbank, Posta is

Kuti Ákos, az Equilor Befektetési Zrt. vezető elemzője szerint az FHB-val kapcsolatban a befektetők arra spekulálnak, hogy a Takarékbank esetleges megvétele és a Magyar Postával való együttműködés jelentős profitrobbanást eredményezne a kisebb tőzsdei banknál. „Az árfolyam-emelkedés december közepén gyorsult fel, amikor megjelent a Takarékbank eladásának szándékáról szóló bejelentés. A vételi ajánlat tételére rendelkezésre álló rövid határidő miatt ugyanis sokan úgy vélik, hogy az FHB nagyon jó eséllyel indul a tenderen” – írja.

|

| FHB-árfolyam (forrás: Dealbook) |

„A Magyar Posta amiatt került reflektorfénybe, hogy az elmúlt hónapokban számos, az FHB-tól érkezett munkatárs helyezkedett el a Magyar Posta menedzsmentjében. Az FHB árfolyama a december közepi állapothoz képest majdnem duplázott, holott még semmi kézzel fogható nem jelent a témában. Arra számítok, hogy tények hiányában lankad a lelkesedés a papírban, érdemi ugrást majd csak a hivatalos bejelentések okozhatnak a kurzusban” – folytatta.

Azért a Mol-INA van a molinón

A magyar részvénypiacon Kuti jelenleg a Mol részvényeiben bízik leginkább. A cég az elmúlt negyedévek során folyamatosan veszített vonzerejéből, amit a kedvezőtlen működési környezet és az INA-körüli hercehurca egyaránt okozott, így a részvény árfolyama folyamatosan esett.

„Véleményem szerint idén az INA-ügy valamilyen módon rendeződni fog, mely az árfolyamra közép-hosszabb távon megnyugtatóan hathat majd. Az INA eladása rövidtávon nem lenne kedvező a cég szempontjából, azonban egy esetleges eladás esetén a befolyó pénzt további akvizíciókra fordíthatná a Mol menedzsmentje. Amennyiben viszont mégis megtartják az INA-t, akkor az a horvát leányvállalat fejlesztését gyorsítaná, ami szintén kedvező lenne befektetői szempontból” – írja az elemző válaszában.

(Korábbi cikkünk a témában itt olvasható.)