Privátbankár: Az éves, féléves jelentés és a havi hírlevél szerint is nagyon sok devizás befektetés van az alapban, főleg a devizabetét, a devizában kibocsátott magyar államkötvény, de vannak külföldi részvények is szép számmal. Teljesen hátat fordított az alap a forinteszközöknek, vagy ez csak egy időleges állapot?

Szalma Csaba: Ez a mindenkori várakozásainktól függ, attól, mit gondolunk arról, hogy merre megy az euró/forint keresztárfolyam. Most azt gondoljuk, hogy tartós gyengülést látunk, nem látszanak olyan hajtóerők, amelyek ezt megfordítanák, ezért van az, hogy az eszközök többsége deviza. Ez persze függ attól is, hogy éppen miben előnyösebb elhelyezni egy betétet, forintban vagy devizában, előfordul ugyanis, hogy a devizabetét-kamatok magasabbak.

P.: Az eszközöket jellemzően lejáratig tartják? Egyes értékpapírok, feltételezem, nem értékesíthetők jól nagyobb mennyiségben.

Sz. Cs.: Igen, az eszközök jegyzésekor végig kell gondolni, milyen az alap likviditási helyzete, milyen folyamatok várhatók később, bővülni vagy csökkenni fog-e a vagyona. Meg tudja-e tartani a teljes futamidő alatt az alap az adott eszközt? Ha meg tudja tartani, akkor megvehető az nagyobb volumenben is.

P.: Hasonló biztonsági, likviditási okokból volt mostanában az alap tőkéjének több mint fele bankbetétben?

Sz. Cs.: Egy abszolút hozamú alapnál nem sokat mond, hogy a tőke likvid része miben is van pontosan, ez csalóka, a valós kockázatot nem mutatja meg. Lehet, hogy száz százalék cash-ben ül, ugyanakkor derivatív pozíciókon keresztül bármilyen más pozíciót fel tud venni.

A legjobb mérőszám a kockázat mérésére a hozamingadozás, avagy volatilitás. Ez ugyan változhat időben, de nagyobb kilengések hosszabb távon nem fogadhatók el, valamilyen szórástartományba kell essen egy adott alapnál.

P.: Hogyan próbálják ezt a kockázatot kordában tartani?

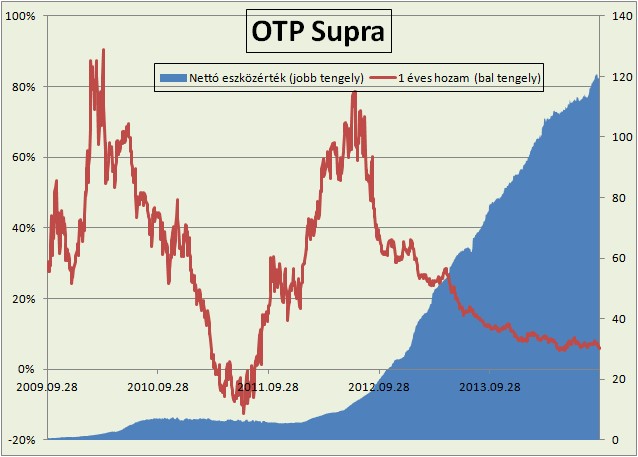

Sz. Cs.: Az alap életében két időszakot lehet megkülönböztetni, 2008 májusában indult, és 2011 szeptemberéig egészen magas kockázatvállalás jellemezte és magas volt a hozamszórás. Ezután a cégnél összedugtuk a fejünket, és azon tanakodtunk, miért nem jön be friss tőke az alapba. Hiába volt magas a hozama, az a befektetői érdeklődésben nem látszott.

Arra jutottunk, hogy valószínűleg túl magas volt a hozamingadozás, így hiába volt jó a hozam, ez elriasztotta a befektetőket. Ezért azt a döntést hoztuk, hogy kisebb hozamingadozást fogunk felvállalni a jövőben. Ez vissza is köszönt a számokban, azóta jelentős tőkebeáramlást láthattunk.

P.: Azonban a hozam is visszaesett, az utóbbi egy évben, szeptember 26-ig 6,2 százalék volt, míg korábban sokszor két számjegyű. Sőt volt, hogy a húsz, harminc százalékot is meghaladta éves szinten.

Sz. Cs.: Igen, ez várható is volt, amikor így döntöttünk, tudtuk, hogy a kockázattal a hozam is vissza fog esni. A mi célunk hosszú távon az, hogy egy körüli sharpe-rátát tudjunk elérni. Ez azt jelenti, hogy a kockázatmentes hozam feletti hozammal összemérhető legyen a szórás. (A kockázat mérésére ugyanis leggyakrabban a hozamok szórását használják – a szerk.) Tehát ha vállalunk egy öt százalékos szórást, akkor a kockázatmentes hozam felett öt százalékos hozamot le tudjunk tenni az asztalra. A szórás itt a napi hozamok szórása évesítve.

P.: Annak ellenére, hogy már 2011-ben döntöttek az alacsonyabb kockázatról, még 2012-ben és 2013-ban is két számjegyű volt a hozam. Ez minek köszönhető, jó szerencsének, vagy a korábbi pozíciók még futottak tovább?

Sz. Cs.: Igen, 2011-ben csökkent a szórás és 2012-ben is nagyon jó hozamot tudtunk elérni, három feletti sharpe-rátát produkált az alap. Tudtuk, hogy ez nem lesz tartósan biztosítható, ez egy kivételesen jó év volt.

P.: Milyen befektetéseknek volt ez köszönhető?

Sz. Cs.: Annak volt köszönhető, hogy az év elején jól betankoltunk régiós állampapírokból, főleg hazaiakból. Ha visszaemlékszünk, 2011 szeptemberében jött a végtörlesztéses történet, majd a hitelminősítők leminősítései, majd hogy az IMF-hez fordul az ország. Januárban jött az utolsó leminősítés, ami azt jelentette, hogy a magyar devizakötvényeket már nem lehetett az EKB-nál fedezetként elhelyezni.

Nagyon sok kényszerértékesítést hozott ez az időszak, felszaladtak a devizás államkötvényeink hozamai tíz százalék fölé, mi meg örömmel zsákoltuk, mert úgy gondoltuk, hogy csődkockázat az nincsen, csak átmeneti hatások miatt szaladt fel ennyire a hozam. Sok kötvényt vásároltunk, és a papírok többségét azóta is tartjuk. A hozamcsökkenés azután már 2012-ben meg is jött.

P.: Érdemes még ezeket a papírokat tartani? Hiszen nagyon alacsonyra estek vissza a hozamok.

Sz. Cs.: Attól függ. Ha devizában nézzük ezeket az államkötvényeket, akkor az elmúlt hónapokban is többször előfordult az, hogy a hosszú lejáratú dolláros papírok hozama a forintos papírok fölé ment. Ilyen esetben érdemes a forintos papírok helyett a devizásat tartani. Ha a helyzet normalizálódik, és a devizás papír hozama a forintosé alá süllyed, akkor többletteljesítmény érhető el.

P.: Plusz a forintgyengülésen is lehet keresni hozzá.

Sz. Cs.: Igen. Az még egy plusz döntés ilyenkor, hogy nyitva hagyja-e az ember a devizakockázatot, vagy fedezi. Vagy játszik vele, és hol nyitva hagyja, hol fedezi.

P.: És az alap szokott így játszani vele?

Sz. Cs.: Igen, az alap játszik vele, aktívan alakítjuk a devizakitettséget. Az elmúlt időszakban egy szűk sávban mozgott annak az értéke.

P.: Miért gyenge a forint, illetve miért várják, hogy tartósan az marad?

Sz. Cs.: Azt gondoljuk, hogy a forint támaszai gyengék. Nem védi egy magas kamat, például, ami egy deviza legfőbb támasza. Azután gyenge a gazdasági növekedés. Bár az utolsó két negyedév számai éppen jobbak lettek, de ezeket inkább egyszeri hatásoknak tudjuk be. A potenciális növekedés üteme elmarad a régiós társakétól.

A gazdaságpolitika számára ráadásul a növekedés serkentésének egyik eszköze lehet a gyengülő forintárfolyam, így a gazdaságpolitikának sem érdeke az erős forint.

P.: A jó fizetési mérlegünk, a beáramló EU-transzferek, a kordában tartott költségvetési hiány, a jó finanszírozási, fizetési képességünk viszont egy erős forintfelértékelési hatással bírhat, nem?

Sz. Cs.: Ez igaz, ezek nagyon szép számok, de látni kell, hogy emellett nagyon gyenge a fogyasztás. Ahogy ez normalizálódik majd, aminek az első jelei már megvannak, úgy a fogyasztási termékek importja is be fog indulni, és rontani fogja a fizetési mérlegünket. A beruházások szintjének növekedése szintén hatással lesz majd a beruházási importra.

A másik oldalon pedig a devizaadósság után nagyon jelentős a törlesztési teher, ami folyamatos devizakonverzióval jár. Így a szufficitet részben ellensúlyozza a devizahitelek törlesztése. Összességében indokolt, hogy magas devizatartalékot tartson az MNB, ne váltsa át az összes szuffficitet forintra. Másrészt, ahogy említettem, a gazdaságpolitika számára nem káros egy gyengébb forintárfolyam.

Felmerül a kérdés, hogy év végén hogyan tudjuk a GDP-arányos adósságot csökkenő pályán tartani. Ehhez többek között az is kell, hogy egy erősebb forint legyen. Árgus szemekkel figyeljük, hogy az állami szereplő hogyan viselkedik majd év végén.

P.: Tavaly év végén valóban volt valamiféle mesterséges beavatkozás a forint árfolyamába, ahogy azt sokan feltételezik?

Sz. Cs.: Aki a piacon volt, az azt láthatta, hogy nagyon erős devizaeladás volt. Nem tudjuk, hogy honnan jött, de minden ajánlatot megütött, mintha csak az lett volna a cél, hogy az árfolyamot lejjebb tolja év végén. Azután amikor az év végi fixing megvolt, már nem is volt fontos az árfolyam. (Fixing=napi elszámolóár, illetve a hivatalos árfolyam – a szerk.)

P.: El lehet ezt még egyszer játszani? Vagy annyi piaci szereplő fog rá várni, annyi lesz a devizavételi ajánlat, hogy csak iszonyú költségek árán lehetne megismételni?

Sz. Cs.: Hát erre mi is kíváncsiak vagyunk, mert ezzel számolni fognak a piaci szereplők, emiatt esetleg nem fog tudni megvalósulni a történet.

P.: A kamatpálya vajon hogyan alakul majd, most, hogy megállt a jegybanki kamatcsökkentés?

Sz. Cs.: Az egész kamat-transzmisszió problémás lett, úgy tűnik, hogy többes kamatrendszer alakult ki Magyarországon. Korábban az alapkamat, a kéthetes jegybanki kamat iránytű volt mindenki számára. Az volt az a kamat, amely minden piaci szereplő számára hozzáférhető volt. Most már nem így van.

Van az MNB alapkamata, amely a bankok számára korlátlan hozzáférést jelent egy kéthetes betéti instrumentumhoz. Számukra ez az iránytű. Sok más szereplő ehhez nem fér hozzá közvetlenül, vagy nem jelent számukra lehetőséget, mert például kötelezően állampapírokat kell tartaniuk. Ezért az éven belüli állampapír-hozamok mélyen az MNB kamata alatt vannak. A három hónapos kincstárjegy-hozamok például 1,4 százalék körül stabilizálódtak.

A deviza forward ügyletekből kiszámolható jövőbeli kamatok ugyanakkor csak 70-80 bázispont körül vannak. Ez azt jelenti, hogy az MNB-nek sikerült komoly zavarokat kelteni a pénzügyi rendszerben, és az irányadó kamata nem irányadó minden piaci szereplő számára.

A lakosság nemhogy kisebb, hanem magasabb kamat mellett fér hozzá állampapírokhoz, 2,5 százalékos kamat mellett tud Kamatozó Kincstárjegyet venni. Tehát fel van szalámizva a piac, mindenki más kamat mellett tud befektetni rövid távon. Felmerül a kérdés, hogy ez volt a cél, vagy ez csak egy mellékhatás.

P.: A különböző kamatlábak különbözőképpen tudnak változni is?

Sz. Cs.: A bankokat leszámítva az effektív kamatláb 1,4 százalék körül van. Ennek a változása nem vagy csak részben az MNB kezében van, attól függ, mennyi felesleges likviditás kering a rendszerben és azzal szemben menyi eszköz áll.---- Nem kell turbulenciát okozzon a devizahitelesek megmentése ----

P.: Az MNB nemrégiben történt bejelentése arról, hogy a devizatartalék egy részét használja fel a devizahiteles-mentő programokban, okozhat további problémákat?

Sz. Cs.: Nem, ez éppenhogy oldaná a zavarokat, hiszen a rendszerben levő többletlikviditást csökkentené. Egyrészt a már bejelentett hárommilliárd eurónyi összeg, másrészt pedig ha megvalósul majd a devizahitelek konverziója. Bár még nem ismerjük a részleteket, de valószínűleg az 9-11 milliárd euró lesz, az lesz az igazán nagy tétel.

De az MNB kinyilvánította, hogy támogatja az egy összegben, egy lépésben történő konverziót, és megvannak az eszközei arra, hogy az ügylet másik oldalára odaálljon. Megvan a lehetősége arra is, hogy ne egy összegben csökkenjen a devizatartalék, hanem ezt simítsa időben.

P.: Ezek szerint jó esély van arra, hogy a különböző adósmentő intézkedések nem okoznak majd piaci turbulenciát.

Sz. Cs.: Meg lehet csinálni úgy, hogy ne okozzanak turbulenciát. De még sok fontos részletet nem ismerünk, például hogy milyen árfolyamon történik a konverzió a bankokkal, a lakossági ügyfelekkel és mikor.

P.: Mi lesz, ha közben jön egy piaci turbulencia külföldről? Például az amerikai kamatemelés miatt?

Sz. Cs.: Most egy áldott állapot van, minden rózsaszín, a piac nem tudja elképzelni, hogy bármilyen zavar beálljon. Pedig jó lenne, ha a gazdaságpolitika erre is felkészülne. Egyelőre nehéz megbecsülni, hogyan reagál arra a világ, ha az amerikai kamatok emelkedésnek indulnak. A hüvelykujjszabály szerint ha az amerikai államapír-hozamok emelkednek, akkor minden más eszköz attraktivitása csökken.

Hogy ez mennyire élesen fog megvalósulni, mennyire élénk lesz a tőkekiáramlás, az még kérdéses. A tapasztalatok szerint ez nem egy szerencsés szituáció a feltörekvő piacoknak. Fel kell készülni arra az esetre, amikor nehezebben vásárolnak majd a külföldi befektetők, ne adj isten a meglevő pozícióikat is felszámolják.

P.: Az utóbbi hetekben is volt egy 100-150 milliárd forintos csökkenés a külföldiek állampapír-állományában.

Sz. Cs.: Ennyi nem jelent problémát, az jelentene gondot, ha hirtelen ezer milliárd forint mozdulna meg. Nehéz lenne olyan szereplőt találni, aki ezt úgy tudná felszívni, hogy ne nőjenek a hozamszintek. Ha végigmegyünk a különböző szektorokon, akkor azt látjuk, hogy a befektetési alapok ereje korlátozott, inkább pénzpiaci és rövidkötvény-alapok vannak, így a hosszú papírok vásárlásánál csak mérsékelten tudnak segíteni.

A biztosítókhoz alig jön be friss pénz, gyengék ilyen tekintetben, az önkéntes pénztárak is nagyon lassan növekszenek. A bankok tudnának még vásárolni, de ők meg éppen most vásárolnak papírokat nagy tételben, az önfinanszírozási program keretében. Ha most televeszik magukat állampapírral, akkor kérdés, mennyire tudnak majd később venni a külföldiektől.

P.: Részvények is vannak az alapban, és nem volt számottevő részvénypiaci korrekció 2011 nyara óta. Ezek fedezett részvények, például BUX-eladással, vagy valódi részvénykitettsége van az alapnak?

Sz. Cs.: Valódi a részvénykitettség, most olyan 12-14 százalék körül, az elmúlt időszakban 5 és 15 százalék között ingadozott ez a szám. Tavaly például sokáig tartott az alap orosz részvényeket egy orosz részvényalapon keresztül, ezek nem váltották be a hozzájuk fűzött reményt, ezért ezt a pozíciót még tavaly novemberben felszámoltam,szerencsére még a válság előtt. De van több másik részvény, amelyeket régóta tartunk, mivel alulértékeltek voltak, és még lehet bennük potenciál.

Ilyen volt az Unicredit részvénye, amelyet 2,20 körül vettünk több mint két éve, most pedig már hat euró felett jár az árfolyama. Van lengyel bankrészvényünk, magyar energiacégünk a portfólióban. Arra azért vigyázunk, hogy a részvénykockázat ne legyen domináns, egyik eszközosztály se legyen meghatározó, jó diverzifikációs eszköz maradjon az alap.

P.: OTP-t is vásárolhat az alap?

Sz. Cs.: Vehet, de jelenleg nem tartunk OTP-részvényt.

P.: Az alap meglehetősen nagy, 120 milliárd forint közelében van, ami nagyjából a duplája a második legnagyobb abszolút hozamú alapnak. Kisebb komplett értékpapír-kibocsátásokat le tudna jegyezni egymaga, szinte piacbefolyásoló tényezővé vált, nem jelent ez problémát?

Sz. Cs.: Ez lehet előny is, meg hátrány is. Hátrány, mert rövid távú mozgásokat nem tud megjátszani. Sok eszköz kiesik, mert nincs megfelelő likviditása, mint a legtöbb hazai részvény, amelyekből nem tudnánk jelentős tételt venni az alap méretéhez képest. Ugyanakkor előny, mert az alap jelentős tényező, a kibocsátók esetleg máskép tekintenek rá, mint másokra, javulnak az alkupozíciói.

P.: Az a sok befektető, aki az utóbbi pár évben befektetett, az mit keresett tulajdonképpen, alacsony kockázatú, kötvényjellegű alapot? Tudatában voltak annak, hogy mit is vásárolnak?

Sz. Cs.: Ezt nem tudnám megmondani, valószínűleg szegmentáltak a befektetők. Vannak régiek, akik azért szerették az alapot, mert tudott korábban évi 20 százalékos hozamot is produkálni. Azok most csalódottak, örülnének, ha több kockázatot vállalnánk. Vannak olyanok is, akik a mérsékelt kockázat kedvéért később érkeztek, és ajövőben is ezt várják el.

Nem tudom, melyikből van több, de szerintem a legjobb politika, ha transzparensek vagyunk. Ha elmondjuk a befektetőknek, hogy mik a szándékaink, milyen volatilitást tervezünk. Hogy ez nem egy pénzpiaci alap, és ebből lehet veszteség is. Nem ajánljuk rövid távra, nem ajánljuk trading-re. Azt javasoljuk, hogy a befektető a megtakarításainak csak egy kisebb részét fektesse abszolút hozamú alapokba, és azon belül is csak egy részét érdemes egy-egy konkrét alapba tenni. Ez aztán lehet az OTP Supra is.

P.: Ha a Supra régi befektetési politikája annyira sikeres volt, akkor nem kéne egy új alapot indítani ugyanazzal a befektetési politikával és kockázattal, például Új-Supra vagy Neo-Supra néven? Vagy van már ilyen alap?

Sz. Cs.: Nincs ilyen, de hallottuk már ezt az igényt a partnerektől.

P.: Partnerek? Állítólag az abszolút hozamú alapok fő felvevői, vásárlói a privátbanki üzletágak.

Sz. Cs.: Igen, ezek szofisztikáltabb termékek, és megkívánják, hogy a befektető értse, hogy mit vásárol. A privátbanki üzletágakban úgy adják el ezeket a termékeket, hogy a befektető megértse, milyen lehetőségei és kockázatai vannak.

|

| Szalma Csaba |

P.: Kerestek már hozamemelkedésen, hozamesésen, devizákon, forintgyengülésen. Mi lesz vajon a következő befektetési sztori, amin az alap sokat fog keresni?

Sz. Cs.: Nyitva tartjuk a szemünket, számos dolgot figyelünk, de nem tudjuk még. Ha tudnánk, már most megjátszanánk. Figyeljük például a fejlett részvénypiacok évek óta szinte korrekció nélkül tartó emelkedését. A magyar kötvényhozamokat, amelyek emelkedésére már többen játszottak, de eddig megégették magukat, mert a hozamemelkedés nem következett be. És még sok minden mást.

P.: Ami a kisbefektetői szokásokat illeti, hosszú ideje az a fő folyamat, hogy betétből, likviditási alapból kimegy a tőke, rövid kötvényalapba, abszolút hozamú alapba, vegyes alapba és állampapírba pedig be. Hogyan tovább, merre fog ez megváltozni? Vajon a részvényekre is visszaszoknak az emberek?

Sz. Cs.: Azt nem várnám, hogy a tömegek ismét részvényekre kezdjenek spekulálni, az elérhető hazai részvények köre limitált, nagyon kicsi a választék. A nagyobb piacok meg szakértelmet igényelnek, ami nincsen meg a legtöbb kisbefektetőnél. Jobb, ha ők rábízzák a pnzüket a szakértőkre, és részvényalapot vagy ETF-et vásárolnak.

Szerintem ha valahová, akkor inkább a reálszféra felé fog mozdulni a piac, az ingatlanpiac talán végre megmozdul, és odaáramlik egy jelentősebb összeg. Inkább ezt várnám, mint hogy a részvénypiac felé menjen.

P.: Ingatlanpiac, az lakáspiacot jelent, ahol egyénileg is lehet befektetni, vagy az ingatlanalapok állnak fellendülés előtt?

Sz. Cs.: Ingatlanalapok is, lakáspiac is.

P.: Melyek voltak az alap legjobb és legrosszabb befektetései? A portfólióban sok kisebb tétel van, hazai kisebb vállalati kötvények, mint a BTel, RFV-kötvény, jelzáloglevelek, külföldi részvények, talán abból a korszakból, amikor jóval kisebb volt a tőkéje...

Sz. Cs.: Hát igen, voltak ilyenek is, high yield, azaz magas hozamú kötvényeink. Amerikában a high yield-eszközosztály nagyon széles, sok befektetési lehetőséggel, ahol előfordulhat, hogy egy-két cég bedől, de a többi megmarad. Ám Magyarországon az egész piac pár értékpapírra korlátozódik, így ha ebből valamelyik bedől, az egy komoly fájdalom.

Amit a hazai befektetők is megtapasztalhattak, amikor az E-Star kötvényei bedőltek, vagy aközelmúltban, amikor a BTel egyes kötvényesei nem kapták meg időben a papírok ellenértékét, hanem csak néhány nap csúszással. Ezek a negatív tapasztalatok sajnos azt ereményezik, hogy sok befektető bizonyos méret alatt már nem hajlandó befektetni kötvényekbe, mert nem hoz annyit, mint amennyi a kockázat. Ezt mi is saját bőrünkön tapasztaltuk.

Ezek a kötvények voltak a legrosszabb befektetések, de azért ide sorolnám 2008-at is, amikor a Lehman-csőd után hatalmas pofont kapott minden piac, akkor mi is hatalmas árfolyamveszteségeket szenvedtünk el. De volt sok pozitív tapasztalatunk is, amikor magas hozam mellett vásároltunk kötvnyeket, és kitartottunk elképzeléseink mellett, akkor jelentős nyereséget tudtunk elérni 2009-2010-ben is, és 2012 elején is.

Nagyon szerencsés időzítésű pozíciónk volt például, amikor 2011 szeptemberében megjelent a Templeton Magyarországon, ezután komoly short squeeze volt a magyar kötvénypiacon. (Azaz korábbi eladási, short pozíciók lezárása vétellel – a szerk.) Ez pedig rekordmélységbe taszította a hozamokat, amire mi hozamemelkedésre játszó pozíciót építettünk ki. Ez volt egy csütörtöki napon, másnap pedig bejelentették, hogy végtörlesztést terveznek, ami azonnal mintegy száz bázispontos hozamemelkedést okozott. Ez pedig azonnal 5-6 százalék nyereséget eredményezett az alapban csak ezen a pozíción.

P.: Állítólag most újabb nagy bejelentések várhatók október végén, arra hogyan készülnek?

Sz. Cs.: Erre most nem pozícionálunk.

P.: Az OTP Alapkezelő munkatársai vásárolhatnak a saját alapjaik befektetési jegyeiből, és szoktak-e?

Sz. Cs.: Vásárolhatunk és szoktunk, amikor például legutóbb orosz részvénykitettséget szerettem volna, a házon belül nagyon profin kezelt részvényalapon keresztül valósítottam meg.

P.: Sok, főleg kisebb alapkezelő tartja saját pénzét is a saját maga által kezelt alapban, mintegy demonstratíve, bizalomerősítésként.

Sz. Cs.: Én is tartok saját megtakarítást a saját alapomban, úgy gondolom, hogy ez így korrekt.

P.: Mit üzenne azoknak a szofisztikáltabb, érdeklődőbb, gondolkodó, sokszor az interneten fórumozó befektetőknek, akik azt találgatják, hogy merre halad tovább az alap, mi lesz a sorsa?

Sz. Cs.: Azoknak, akiknek van saját elképzelésük, véleményük, szakértelmük egyes piacokról, azoknak azt, hogy valósítsák meg közvetlenül a befektetési ötleteiket. Törekedjenek arra, hogy ezt minél költséghatékonyabban meg tudják tenni.

Akiknek pedig nincsen ilyen irányú szakértelmük, azok diverzifikálják a befektetéseiket. Ezen befektetések egy részét allokálhatják abszolút hozamú alapokra, de azon belül is azt ajánlom, hogy diverzifikáljanak több alap között. Osszák meg a kockázatokat, és hosszú távon gondolkodjanak.

Kinyitják az ajtót a szélerőművek előtt.

Kinyitják az ajtót a szélerőművek előtt.