Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

Ez a cikk Privátbankár.hu / Mfor.hu archív prémium tartalma, amelyet a publikálástól számított egy hónap

után ingyenesen elolvashat.

Amennyiben első kézből szeretne ehhez hasonló egyedi, máshol nem olvasható, minőségi tartalomhoz hozzáférni,

akár hirdetések nélkül, válasszon

előfizetői csomagjaink közül!

A jó hír, hogy a hazai ingatlanalapok helyzete stabil, tőkével bőven el vannak látva. A hozamaik a válság ellenére pozitívak maradtak, bár több esetben eléggé szerények. A rossz hír, hogy ez nem feltétlenül marad így, ha a válság elhúzódik. A bérleti díjak hozama emelkedett, de az ingatlanokat leértékelhetik. Erre már volt példa az idén.

Az MNB a napokban közzétett egy jelentést a hazai üzleti, vagy más néven kereskedelmi ingatlanok piacáról. Mivel a hazai ingatlanbefektetési alapok nagyrészt ilyeneket vásárolnak, és ezek tulajdonosai főleg kisbefektetők, így közvetve a lakosságot is komolyan érinti a kérdés. Az alapokban ugyanis tipikusan irodaházak, kiskereskedelmi hálózatok egységei, bevásárlóközpontok, esetleg raktárak vagy gyárépületek vannak.

Az ingatlanalapok tőkéjének korábbi meredek növekedése tavaly megállt, részben az MNB korlátozó intézkedései, részben vélhetően a MÁP Plusz állampapír támasztotta erős konkurencia hatására. De még idén szeptember végén is 1575 milliárd forint volt ezen alapokban a Bamosz adatai szerint. (Az államkötvényekről lásd: Azt hittük, a MÁP Plusz lesz a legjobb állampapír. Mekkorát tévedtünk!)

A “Magyar Leszámítoló és Pénzváltó Bank Alkalmazottai Nyugdíjintézetének Bérháza” Budapesten. Az ingatlanok hagyományosan stabil befektetésnek számítottak. (Fotó: E. J.)

Van elég pénz az ingatlanalapok kasszájában

Így az MNB jelentése kitért az ingatlanalapokra is. Az összefoglalója első pillantásra megnyugtató. Ebben ezt írják a szektorról:

A hazai nyilvános ingatlanalapok likviditási helyzete stabil. A járvány megjelenését a befektetési jegyek intenzívebb visszaváltása követte ugyan, de a második negyedév végétől már ismét nettó tőkebeáramlás jellemzi a szektort. Az alapok számára, előretekintve – többek között a bérleti cash-flow megnövekedett bizonytalansága miatt – a befektetési hozamok emelkedése jelenthet kockázatot, ami ingatlanvagyonuk átértékelődéséhez vezethet. A nyilvános nyílt végű ingatlanalapok likviditási helyzetét az MNB is támogatja, 2020 áprilisától részt vehetnek a jegybank hosszú futamidejű, fedezett hiteltenderein.

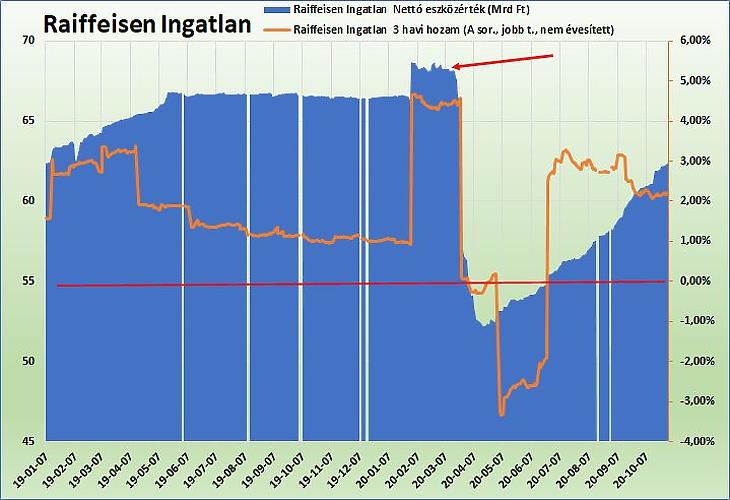

Raiffeisen Ingatlan Alap

Közérthetőbben megfogalmazva ez azt jelenti, hogy az alapokban van elég pénztartalék (likviditás), és szükség esetén hitelt is kaphatnak. Nincs tőkemenekülés, a tavaszi tőkekivonás hamar leállt, sőt ezután nőtt is az alapok tőkéje júniustól. Ez azért lényeges, mert ha kifogyna a készpénz és állampapír – ahogy a 2008-as Lehman-válságban is történt –, akkor az alapok nem tudnák a befektetők visszaváltási igényeit teljesíteni.

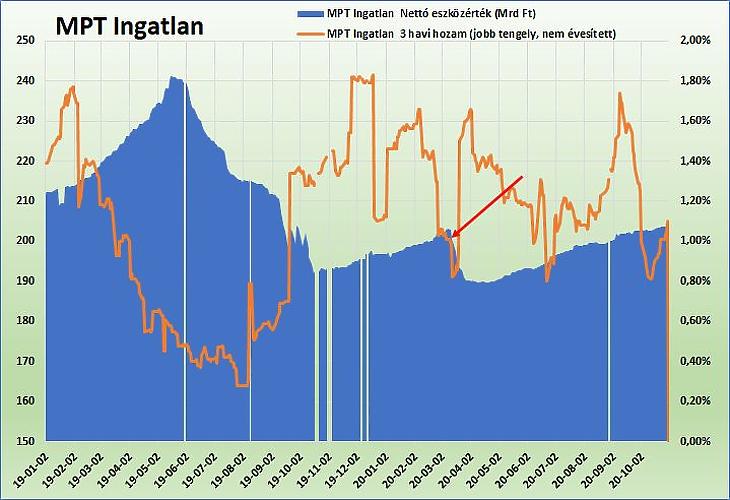

MPT Ingatlan Alap

Leértékelhetik az ingatlanokat

Viszont ha az ingatlanbefektetők – jellemzően nagy intézményi vásárlók – a bizonytalan helyzetben magasabb megtérülést várnak el a pénzüktől, akkor az az ingatlanárak csökkenéséhez vezethet. Hasonlóan ahhoz, mint amikor egy kötvény árfolyama süllyed, ha a piaci hozamok emelkednek (nő a kamatszint). Az alapokban levő ingatlanokat így leértékelhetik, ami a befektetési jegyek árfolyamát lejjebb viszi.

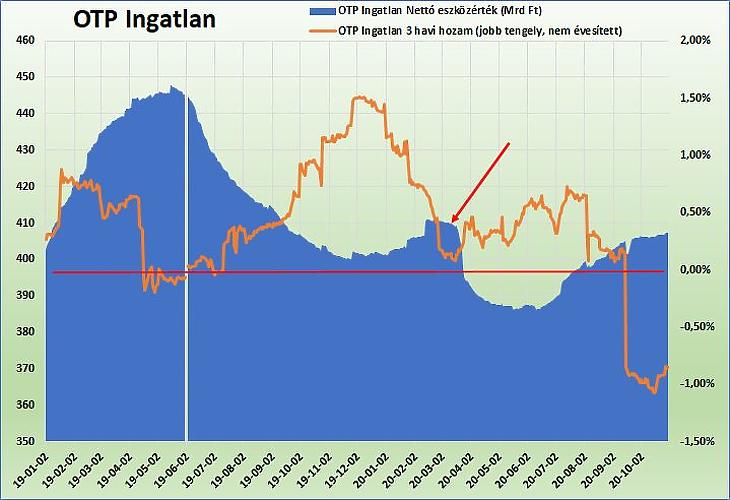

OTP Ingatlan Alap

Azt már mi tesszük hozzá, hogy ez után az alapban képződő bérletidíj-bevételek ezt a leértékelődést hosszú távon behozhatják. Hasonlóan ahhoz, amikor egy állampapír árfolyama csökken ugyan az általános kamatszint-emelkedés hatására. De a lejáratig éppúgy kifizeti az eredeti kamatokat, ahogy vártuk.

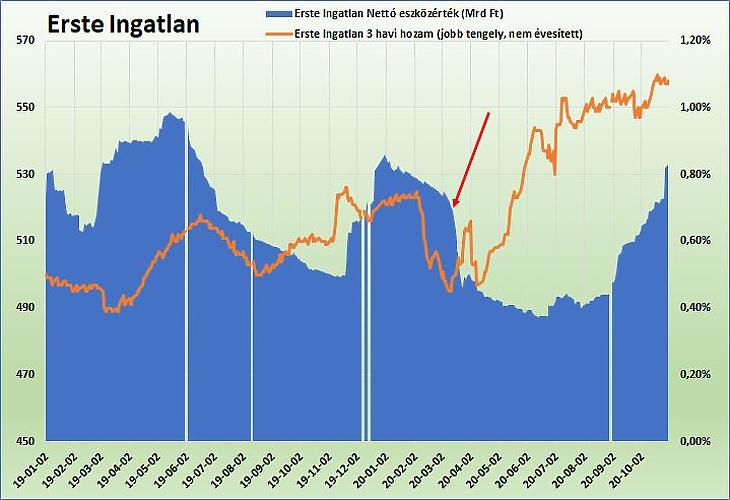

Erste Ingatlan Alap

További aggasztó ingatlanpiaci kilátások

Az MNB persze óvatosan fogalmaz, aligha akarja megijeszteni a kisbefektetőket és pénzkivonási hullámot elindítani. (És mi sem.) Ám még több olyan megállapítás, előrejelzés, feltételezés, van a jelentésben, ami az üzleti ingatlanok leértékelődését, az ingatlanszektor válságát vetíti előre. A válság hatására alapvetően, logikus módon, az ingatlankereslet csökkenése és a kínálat növekedése valószínű. Erre utaló megállapítások:

A kereskedelmi ingatlanok a kilábalás elhúzódásával leértékelődhetnek, ami a pénzügyi rendszer stabilitására több csatornán keresztül is hatást gyakorolhat.

A befektetők számára leginkább bizonytalanságot okozó tényezők között az első félév végén már a romló gazdasági kilátások, a bérlők fizetési képessége és a finanszírozási feltételek szigorodása kapták a legnagyobb hangsúlyt.

Június végére a budapesti irodapiac kihasználatlansági rátája 7,3 százalékra nőtt, az első félév piaci folyamatai megtörték a ráta hét éve tartó csökkenését.

Az irodapiaci átadások történelmi csúcsot érhetnek el 2020-ban, és a következő két évre is jelentős, összesítve 16 százalékos állománybővülés szerepel a tervekben. Ez elhúzódó reálgazdasági kilábalás mellett túlkínálatot eredményezhet.

Több cég meghozta a döntést, hogy dolgozóik 50 százaléka otthonról végezze munkáját. Az ilyen munkaszervezésre való esetleges tömeges átállás a kihasználatlanság megugrásának kockázatát növeli.

Akihasználatlansági ráta növekedésére, a bérleti díjak és az ingatlanok értékének csökkenésére lehet számítani.

Az irodai munkaállomások dolgozók közötti megosztása („desk-sharing”) már a járvány előtt is az irodaigény mintegy öt százalékos csökkenését eredményezte. Ennek további terjedése az otthoni munka arányának emelkedése mellett hosszú távon tovább csökkentheti az irodaigények bővülését.

Még nem látható egyértelműen, hogy az aktuális keresletet az ideiglenesen lecsökkent gazdasági aktivitásra válaszként adott költségcsökkentési törekvések fogják vissza – és a gazdasági aktivitás emelkedésével ismét nőni fog –, vagy gazdasági visszaesésnek vagyunk tanúi és tartósan csökken a foglalkoztatottság.

Összességében elmondható, hogy ha újra el is éri a járványt megelőző szinteket a gazdasági növekedés, akkor is változni fognak az irodafelhasználással és az otthoni munkavégzéssel kapcsolatos döntései a cégeknek.

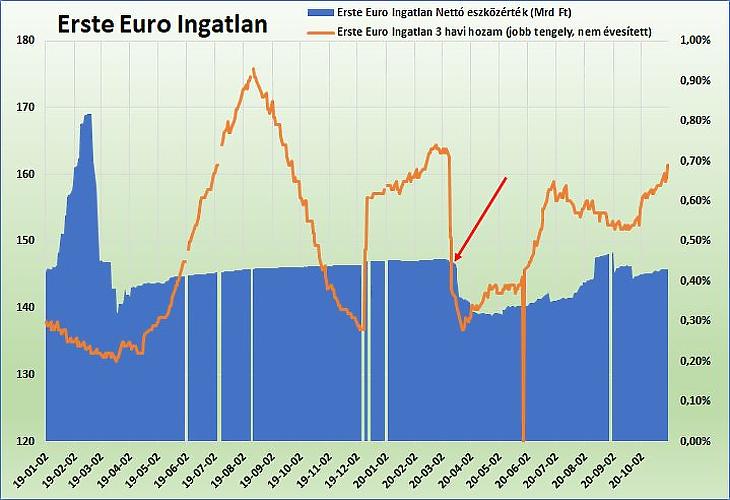

Erste Euro Ingatlan Alap

Egy-két reménysugár a kereskedelmi ingatlanoknál

Kevesebb számban, de pozitív várakozásokat is fel lehet fedezni a koronavírus-válság közepette:

Más vélemény szerint a jelenlegi helyzetben a költségcsökkentés dominál a járvány okozta korlátozások és bizonytalanság miatt, de egészen más döntéseket hoznak majd a cégek, ha már a vakcina rendelkezésre fog állni.

Amennyiben lenne arra vonatkozó szabály, hogy nem lehet túl sűrűültetést kialakítani az irodákban, az a jelenlegi és későbbi pandémiás időszakokban is pozitív lenne a munkavállalóknak, és egyben az irodaszektornak is.

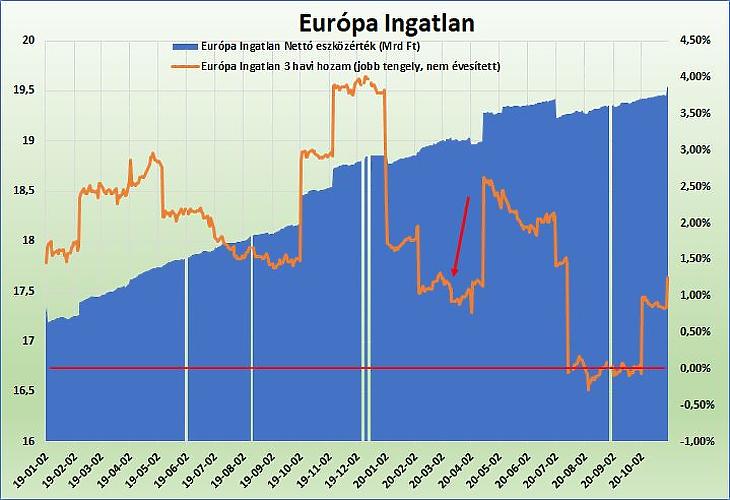

Európa Ingatlan Alap

Hamar elmúlt a kisbefektetők ijedelme

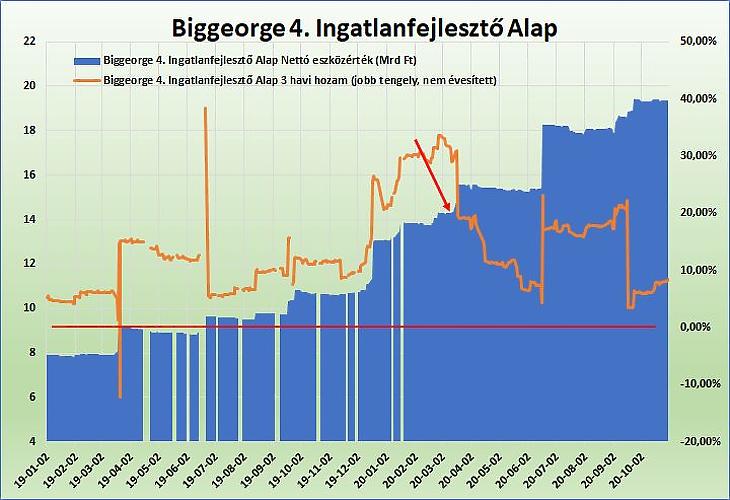

Megismételve júniusban készített grafikon-sorozatunkat, az ábrákon is látszik, hogy a fontosabb ingatlanalapok befektetési jegyei iránt továbbra is élénk a kereslet. A tipikusan lakossági alapok (Erste, OTP, MPT, Raiffeisen) tőkéje a tavaszi ijedelemben leesett, vagyis a kisbefektetők kivonták pénzük egy részét. Majd júniusban ismét emelkedni kezdett. (Piros nyíllal jelöltük a válság március 11-éhez köthető kezdetét. A vízszintes piros vonal pedig a nulla százalékos hozam határa.)

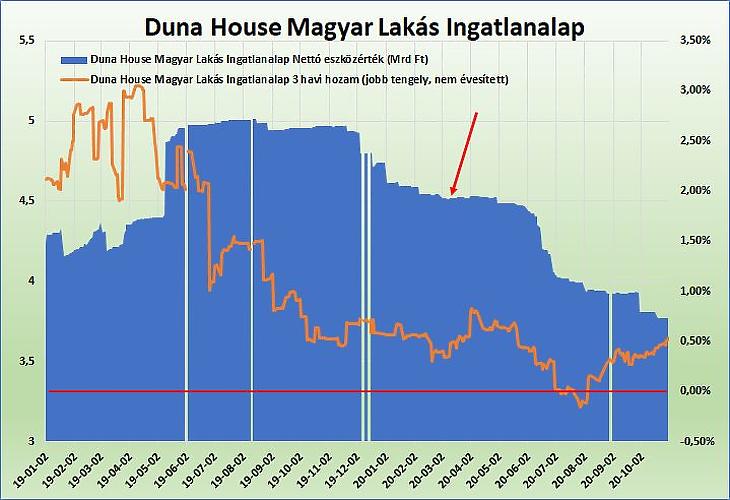

Duna House Magyar Lakás Ingatlanalap

Milyen sűrűn értékelik az ingatlanokat?

A naranccsal jelölt hozamok azonban több alapnál mérsékeltek, benéztek időnként nulla alá is, vagy szerény szintre csökkentek (negyed éves számok, évesítés nélkül fél-egy százalék között.) Egy-egy hirtelen esés valószínűleg arra utal, hogy egy-egy ingatlant leértékeltek. Erre egyébként minden egyes ingatlannál külön-külön, tipikusan negyedévente kerítenek sort. Például az egyik nagyobb alap szabályzata ezt írja:

Az alap portfóliójában lévő ingatlanok értékét építés alatt álló ingatlan esetében legalább hathavonta, egyéb ingatlan esetében legalább évente kell megállapítani és az értékelésről szakvéleményt készíteni. Az ingatlanértékelő a szakvéleményét építés alatt álló ingatlan esetében legalább havonta, egyéb ingatlan esetében legalább három havonta köteles felülvizsgálni és egyszerűsített szakvéleményt készíteni. Az egyes ingatlanok értékelésére eltérő időpontokban kerül sor. (Forrás.)

A Biggeorge 4. Ingatlanfejlesztő Alap

Mennyi volt az ingatlanalapok hozama?

Három hónapos hozamokat nem szoktak figyelni az ilyen, tipikusan több éves befektetéseknél, mint az ingatlanalapok. A grafikonokon most mégis ezt használtuk, hogy jobban látsszanak az esetleges ingatlan-átértékelések. Majdnem minden alapnál megfigyelhetők ilyen hirtelen esések, de a folyamat kétirányú, ugrások is vannak. Azaz van, ahol felértékeltek ingatlanokat. (Bár más tényezőknek is lehet szerepe, például az euró/forint árfolyamnak. Például a Raiffeisen Ingatlan B sorozatánál.)

A hosszabb távú, legalább egy éves hozamok azonban pozitívak maradtak, ha az esetek egy részében nem is érik el a lakossági állampapírok hozamszintjét. Ez látszik a következő táblázatban:

Nyilvános, nyíltvégű, lakossági, közvetlen ingatlanalapok hozama

(2020. október 30., Bamosz.hu)

Alap neve

Deviza

1 éves

5 éves

10 éves

Indulástól

Duna House Magyar Lakás A

HUF

1,69%

6,92%

Erste Euro Ingatlan T

EUR

2,33%

1,98%

2,57%

2,95%

Erste Ingatlan

HUF

3,40%

2,62%

4,02%

5,78%

Európa Ingatlan A

HUF

5,65%

6,08%

3,00%

3,49%

MPT Ingatlan A

HUF

5,22%

3,21%

3,23%

OTP Ingatlan

HUF

0,88%

2,59%

3,68%

4,75%

OTP PRIME Alap

HUF

7,52%

6,14%

Raiffeisen Ingatlan A

HUF

6,25%

7,65%

8,05%

7,55%

Raiffeisen Ingatlan B

HUF

16,77%

11,64%

Raiffeisen Ingatlan D

EUR

5,76%

8,41%

Raiffeisen Ingatlan U

USD

7,49%

10,44%

A táblázatból kihagytuk az intézményi befektetőknek szóló, vagy nagy összegű jegyzéshez kötött befektetésijegy-sorozatokat. (Az Európa Ingatlan Alap határeset, a minimális vétel itt 25 millió forint. A Raiffeisennél hárommillió.)

A fentiek 15 perccel késleltetett adatok, melyeket a Portfolio TeleTrader Kft., a Budapesti Értéktőzsde hivatalos adatszolgáltatója biztosít számunkra.

Előfizetőink máshol nem olvasott, higgadt hangvételű, tárgyilagos és magas szakmai színvonalú tartalomhoz jutnak hozzá

havonta már 1490 forintért.

Korlátlan hozzáférést adunk az Mfor.hu és a Privátbankár.hu tartalmaihoz is,

a Klub csomag pedig a hirdetés nélküli olvasási lehetőséget is tartalmazza.

Mi nap mint nap bizonyítani fogunk!

Legyen Ön is előfizetőnk!

Volt némi pénzkivonás az ingatlanalapokból a veszélyhelyzet márciusi kihirdetése után, de messze nem akkora, mint 2008-ban. Április óta pedig több alapba ismét friss tőke áramlik be. A hozamok is többnyire pozitívak maradtak, kevés kivétellel. A veszély azonban nem múlt el teljesen, egy elhúzódó válság még megviselheti a szektort. A tét pedig komoly, 1487 milliárd forint sorsa.

Megugrottak a hazai kereskedelmi-ingatlan piac kockázatai, túlfűtött az irodai és hotel szegmens, csak a raktárak nyertek. További boltbezárások lehetnek és a plázák gyorsabb alkalmazkodásra kényszerülnek – összegezte a Magyar Nemzeti Bank (MNB) az ágazat első félévét a most kiadott jelentésében.

Asztalos Andrással, az Eurizon Asset Management Hungary Zrt. senior portfolio menedzserével annak kapcsán beszélgettünk a globális és a hazai gazdasági aktualitásokról, hogy az Eurizon Arany Alapok Részalapja kapta a Legjobb Árupiaci Alap díját a Privátbankár.hu Klasszis 2026 díjkiosztón.

A forint szokatlan, többéves csúcsra erősödött az euróval szemben, miközben a magyar állampapírpiacon a nemzetközi trendekkel teljesen szembeúszva csökkennek a hozamok. Mi állhat a háttérben? Valóban realitássá válhat az euróövezeti csatlakozás? Hogyan reagál a gazdaságpolitika a hirtelen jött sikerre, és mikor indulhat meg a Magyar Nemzeti Bank kamatvágási ciklusa? Erről beszélt lapunknak Németh Gábor, a VIG Alapkezelő szenior portfóliómenedzse, aki a közelmúltban nyerte el a „Feltörekvő Portfóliómenedzser” díjat a Privátbankár.hu Klasszis versenyében.

Izsó Márton - Herman Bernadett | 2026. július 2. 14:41

Bivalyerős a forint, száguld a magyar állampapírpiac – ráadásul szemben a világpiaci trendekkel. A foci-vb is javában folyik, ami hatással lehet a tőzsdékre is. Németh Gáborral, a VIG Alapkezelő szenior portfóliómenedzserével beszélgettünk, aki a Privátbankár.hu Klasszis gáláján elnyerte „Az Év Feltörekvő Portfóliómenedzsere” díjat.

Miközben az országban tombol a 40 fokos kánikula, az aszfalt olvad, a villamosenergia-hálózatok pedig a túlterheltség határán táncolnak, a tőzsdéken a tőke a klímaváltozást ellensúlyozó cégek papírjaiba áramlik. A globális felmelegedés és a tartós hőhullámok nemcsak környezeti kihívást jelentenek, hanem egy nagyon specifikus vállalati kört emelnek a nagy profitgyárosok pozíciójába.

Ezt mondja Lugosi Barnabás, az MBH Alapkezelő portfóliómenedzsere, akivel annak kapcsán beszéltük át a világ és a magyar gazdaság dolgait, hogy a február végén kirobbant közel-keleti konfliktus hatására az inflációs nyomás fokozódik – emiatt az Európai Központi Bank csütörtökön már kamatot is emelt –, a Magyar Nemzeti Bank azonban az alacsony infláció és az erős forint miatt éppen kamatcsökkentésre készül.

Több éves csúcson van a forint árfolyama, ha valamikor, akkor most érdemes lehet devizát váltani – mondják az OTP szakértői. Most ráadásul számos kedvezményt is kaphatnak az ügyfelek.

Izsó Márton - Csabai Károly | 2026. június 9. 05:44

Egyebek mellett arról beszélgettünk Lugosi Barnabással, az MBH Alapkezelő portfóliómenedzserével, hogy Magyarország már megint ellentétes irányba halad, mint a világ, csak most pozitív értelemben: miközben az Európai Központi Banktól vagy a lengyel jegybanktól kamatemeléseket, a Magyar Nemzeti Banktól kamatcsökkentéseket vár a piac, mégsem gyengül a forint.

Izsó Márton - Herman Bernadett | 2026. június 8. 14:35

Magyarország éveken át az olcsó munkaerőre és az exportra épített, miközben a lengyelek az oktatásba és a technológiába fektettek. Ez is az oka annak, hogy leelőzték a magyar gazdaságot – mondja Péntek Gábor, az Accorde Alapkezelő portfóliómenedzsere.

Izsó Márton - Herman Bernadett | 2026. június 5. 14:41

Az Apelso Alapkezelő elnyerte az idei Privátbankár Klasszis gála egyik rangos elismerését három innovatív, alternatív alapjával, amelyekről Gyurkó Dániel befektetési igazgató beszél a Klasszis Média podcastjában.

Különleges, innovatív termékeivel nyert díjat az Apelso Alapkezelő a Privátbankár.hu Klasszis 2026 versenyén. A díjnyertes stratégiákról, az alternatív alapoktól, a fizikusok és matematikusok által kezelt alapok világáról beszélt Gyurkó Dániel befektetési igazgató.

A védelmi iparba is beruháznának.

A védelmi iparba is beruháznának.