A rendszerváltozás kezdetén igen jelentős volt a nemzetközi pénzügyi szervezeteknek, így a Világbanknak, majd mind inkább a londoni Európai Újjáépítési és Fejlesztési Banknak (EBRD) a gazdasági szerkezetváltozás finanszírozásában betöltött szerepe. A helyi tőkepiac kifejlődésével, a nemzetközi, európai pénzügyi kapcsolatrendszerbe való fokozatos beépüléssel az ilyen pénzügyi szervezetek finanszírozási jelentősége mérséklődött, noha idővel belépett a körbe az Európai Beruházási Bank (EIB) a maga méltányos kamatozású infrastruktúrafejlesztő hiteleivel. Egészében azonban az élenjáró rendszerváltoztató országok, előbb a csehek, aztán Magyarország, Lengyelország graduáltak: tagok maradtak a nemzetközi pénzügyi szervezetekben, de a tőkemozgás leapadt. Ezeknek a nemzetközi intézményeknek a gazdaságelemző, előrejelző és tanácsadó tevékenységük viszont továbbra is lényeges.

Az EBRD működésének súlya délre és keletre tolódott el az eredeti működési körtől, amelyben a magyar gazdaság kezdettől fogva jelentősen képviselve volt. Hitelezési, tőkebefektetési aktivitást tekintve az immár EU-tagállam országok részaránya csökkent, miközben a Balkán, és főleg a volt szovjet térség új köztársaságai igénylik a nemzetközi pénzügyi szervezetek aktív szakmai jelenlétét és kölcsönforrásait.

Ezt előrebocsátva érdemes figyelemmel kísérni az EBRD elemzéseit: a tágan vett kelet-európai térséget hitelezőként jól ismerik, fizikai jelenlétük miatt a belső viszonyokról is vannak első kézből származó ismereteik. Gazdasági prognózisaik ezért figyelemre méltók kelet-közép-európai vonatkozásban is. Érdekes sajátosságuk, hogy az elemzések referenciakerete nem annyira a fejlett (gazdag, magországi jellegű) Nyugat-Európa, hanem a „felemelkedő piacok” (emerging market) világa.

Vajon a magyar gazdaságnak, és általában is egy rendszerváltó országnak, hol a helye a világ gazdasági-üzleti térképén? A teljesítményt kikhez, mihez kell mérni?

Intézményi, jogi vonatkozásban az EU a referencia az új tagországoknak. Azok azonban nem egyformák; sosem voltak egyformák. Harminc év alatt különféle pályán haladtak, és jelenleg sem egy irányba mutat a mozgásuk.

Most, amikor egy német-francia kezdeményezésű munkacsoport javasolja az EU első (belső) körének és a második, majd harmadik körének a megkülönböztetését, szembe kell néznünk a mára megszilárduló különbségekkel. Azzal, hogy a harminc év távlatában visszatekintve mind világosabb: csak az első egy-másfél évtizedben volt hazánk a magországok irányába vivő (lassú és kanyargós) úton. Azóta mások, amelyek jóval mögöttünk voltak, nagy lendülettel fejlődtek, és a mérhető eredménymutatók szerint már előttünk járnak. Megint mások pedig hullámzó teljesítményeikkel hozzánk hasonlóan inkább köztes helyzetbe kerültek.

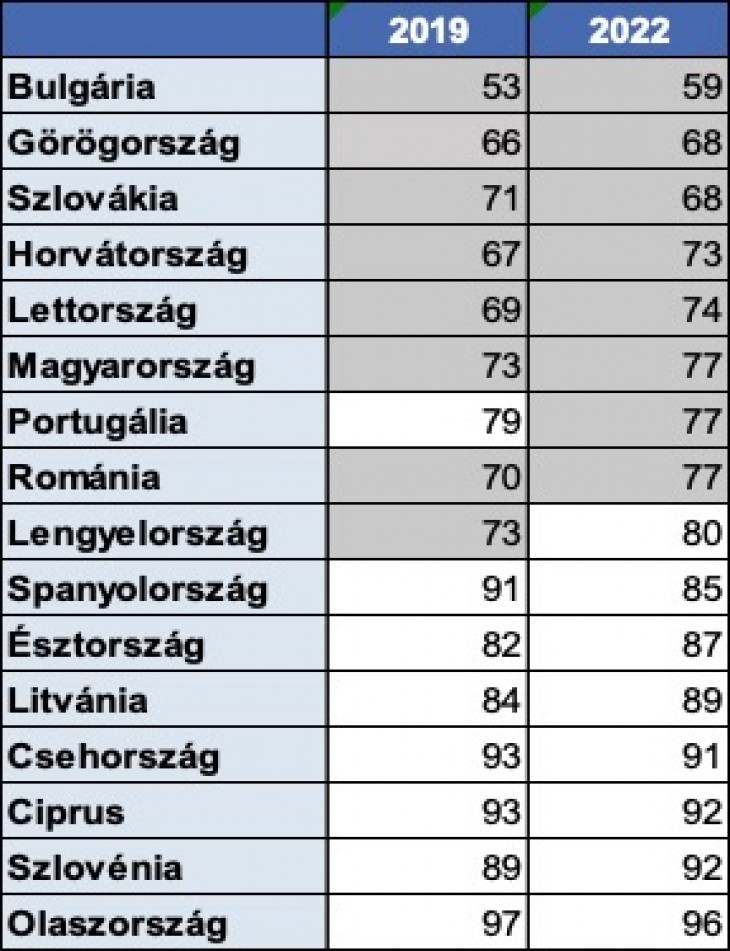

A nemzetközi összevetés nem egyszerű, mert különböznek a belső árak, gondot okoznak a változó valutaárfolyamok, de nagyjából és egészéből kivehetők az egymáshoz mért pozíciók az egy főre jutó bruttó hazai termék (azaz GDP per fő) mutatókkal, és az egy lakosra jutó fogyasztással, ha figyelembe vesszük a helyi valuta vásárlóerejét.

Az egy főre jutó GDP az EU átlagához mérve

EU27= 100. Vásárlőerő-paritáson. Forrás: Eurostat

A magyar viszonyokat tekintve a ránk nézve előnyös 2022-es év adatait, vagy a válságok előtti utolsó nyugodt esztendő (2019) számait tekintve a helyünk a horvát, román, portugál csoportban van a hazai termék mércéjén mérve. Sajnos ennél egy fokkal előnytelenebb a helyezésünk a lakossági fogyasztás mércéjén. És kár tagadni, hogy bizonyos társadalmi-gazdasági fejlődési, gazdaságszerkezeti vonatkozásokban a magyar (vagy a szlovák és a román) viszonyok nem állnak távol az EU-n kívüli „emerging market” csoportjáétól.

A „fejlődő Európa” kilátásairól kiadott legutóbbi EBRD-prognózis és térségi elemzés egyébként alapvetően nem mond mást, mint a többi nemzetközi szervezet (OECD, Európai Bizottság, IMF) kitekintése. Az alkalmazott számítások, modellezési feltevések eltérései, és főleg a várható folyamatok némileg más megítélése következtében még a rövid távú prognózisokban is van eltérés, noha csekély.

A növekedési adatok értelmezéséhez ismerni kell a 2020-as különös esztendő tényeit: az idegenforgalomtól erősen függő gazdaságokban óriási volt a visszaesés, így viszont azon a bázison nagy lett a 2021-es normalizálódás. Így vált lehetségessé a görög, horvát esetben a szokatlanul erős gazdasági növekedés abban az évben. A magyar gazdaság, amelynek a kibocsátása nagyot esett 2020-ban, szintén átlag feletti visszapattanást mutatott be a rákövetkező évben.

2022 azonban a mi esetünkben mesterségesen felfűtött év volt a gazdaságban. Amint itt (vagyis a Klasszis Média Lapcsoport két tagjának, az Mfornak és a Privátbankárnak az oldalain – a szerk.) már többször taglaltuk, komoly többletinflációval és tartós költségvetési bajokkal járó, költségvetési és monetáris szempontból fenntarthatatlan viszonyok alakultak ki 2021 közepétől mindaddig, amíg a választások utáni hetekben be nem indult a korrekció. Az pedig elhozta 2023-ra a recessziót: az év még tart, de az EBRD, csakúgy, mint számos független hazai elemző, idénre szint-csökkentést vár. Pedig a recesszió az „emerging Europe” térségben nem általános. Az orosz-ukrán háborúnak közvetlenül és nagymértékben kitett balti három országtól eltekintve a magyar recesszió nagyon kilóg a térségi mintából.

Mi azonban jól tudjuk, hogy itt egy jelentős korrekciót látunk, az értelmetlenül felfújt szinthez képest. A táblázat harmadik számsora, amely 2023 első felének teljesítményét 2022 első hat hónapjához méri, nálunk nem hozhatott mást, mint visszaesést.

Az idei évre várt recesszió bázisán viszont valóban elérhetőnek látszik a csaknem 3 százalékos növekedés. De kritikus előfeltételek teljesülése esetén. Ezek között is kiemelt helyen van az a feltételezés, hogy folytatódik az uniós források beáramlása. Az is a feltételek között szerepel, hogy növekszik az itteni működőtőke (FDI)-állomány.

De még a kivetített 2,8 százalékkal sem mutatkozik példásnak a magyar növekedési teljesítmény, különösen dél-keleti szomszédunkhoz, Romániához viszonyítva. Amint az első táblázat mutatja, magyar-román összevetésben már egy ideje elesik az a korábban gyakran hallott érv, amely szerint az alacsonyabb fejlettségi szint miatti feltételezett előnyök állnak a gyorsabb ütem mögött. Románia esetében inkább a makrogazdasági egyensúlytalanságok léte árnyalja a képet; de ugyanez sajnos a magyar esetről is elmondható, hiszen európai uniós rekorder inflációnk és a 2022-es aggasztóan nagy ikerdeficit világosan jelezte a pálya fenntarthatatlanságát.

Az EBRD itt bemutatott előrejelzései még a 2023-as költségvetésihiány-helyzet tudatosulása előtt készültek. Meglehet, hogy az újabb adatok ismeretében 2024-re és azt követően jóval gyengébb növekedést prognosztizálnának az EBRD-nél is. A makrogazdasági kitekintésen túl azonban a hazai viták felől különösen érdekes a bank gazdaságszerkezeti témájú elemzése, mely észrevételezi a (német) járműiparnak való kitettséget a térség országai, legfőképp Szlovákia és Magyarország, valamint némileg kevésbé Románia, Csehország esetében – ez ugyanis olyan közös veszélytényező, amely az első két ország esetében jelentős lefele mutató növekedési kockázat. A másik nagy elemzett ügy az energiaigényesség: a 2021-től kibontakozó hirtelen energiadrágulás megmutatta a régió országainak (nem egyforma) érzékenységét.

Az EBRD tanulmánya világosan kimondja: az energia ára Európában (legfőképpen a földgáz vonatkozásában) tartós versenyhátrány az Egyesült Államokkal szemben. Az orosz agresszió előtt és közvetlen azután az amerikaihoz mérve abszurd mértékben drágult meg az európaiaknak a földgáz; de a két-négyszeres árszintkülönbség tartósnak mutatkozik. Ebből pedig kemény következtetések fakadnak az európai gazdaságok, és köztük az itt elemzett keleti peremországok számára: kerülni kell a sok energiát igénylő gazdasági tevékenységeket.

Mindkét megállapítást igen komolyan kell(ene) venni Magyarországon, ahol a gazdasági növekedési index és a foglalkoztatási mutatók javításával érvelve igen energiaigényes járműipari beruházási irányt követ a gazdaságpolitika. Így akár bekövetkezik a 2023-as recessziót követő növekedés (amelynek esélyeit sajnos hétről hétre rontja az államháztartás állapota és a dezinfláció elnyúlása, a munkaerőpiac állapota, a magyar politikát övező sokféle kockázati tényező), ilyen gazdasági szerkezetben nem lesz esély a lépéstartásra a máris fejlettebb és egészségesebb struktúrájú térségi társakkal.

Megszünteti a születési turizmust az amerikai elnök.

Megszünteti a születési turizmust az amerikai elnök.