Kezdjük előbb az inflációmérés ügyeivel. Piacgazdaságban a fogyasztói árak a kereslet és a kínálat egymásra hatása alapján alakulnak ki, mértéküket kisebb-nagyobb arányban befolyásolják hatósági hatások is, így az adózás és – ha van – az árszabályozás. Nálunk mindegyik hatásból van bőven. Sőt még statisztikai eljárási érdekesség is.

A közzétett adatok alapján a kép a következő. Az élelmiszerek ára átlagosan 4,5 százalékkal volt feljebb októberben, mint tavaly ilyenkor, a szolgáltatások 7,2 százalékkal drágábbak. Ugyanakkor a ruházat 3,1 százalékkal lett olcsóbb, és a tartós fogyasztási cikkek árnyalattal (0,3 százalékkal) váltak olcsóbbá. Az alkoholos italok és a dohány ára 3,8 százalékkal nőtt. A korábban hatóságilag szabályozott („árstopos”) termékeknél az utóbbi időben növekedés mutatkozott, ezek szerint tehát még tart az árak piaci korrekciója.

Az árakat hónapok óta leginkább a szolgáltató szektor húzza felfelé: drágult az autó javítása, a lakbér, a múzeumi belépő, a személyes szolgáltatás. Ami viszont markánsan lefele mozdította a havi átlagszámot, az a háztartási energia, amely 4,8 százalékkal olcsóbb a KSH szerint, mint egy éve.

Mivel időközben a kötött energiaárak nem változtak, itt mindig emlékeztetni kell arra, hogy a KSH sajátos számítása megkülönbözteti a kedvezményes tarifás fogyasztási határ alatti és az afölötti mennyiséghez tartozó árakat. A lakosság becsült fogyasztásának volumenével kalkulálva jött ki az, hogy az áram némileg, a vezetékes gáz pedig 9,5 százalékkal olcsóbb, mint tavaly ilyenkor volt – a statisztikában. Ugyanis a háztartások kevesebb gázt fogyasztottak, és így kisebb fogyasztói kör került a magasabban árazott sávba. Ebből következően, ha majd egyszer nagyobb hideg vagy más ok miatt többen lépik át a kedvezményes határt, az áremelkedésként jelenik meg a statisztikában – változatlan tarifa mellett is.

Ezt a sajátosságot már megemésztették az elemzők, az viszont csodálkozást váltott ki, hogy a telefonszolgáltatásnál is árcsökkenés van az októberi adatokban, miközben az ügyfelek nem találkoztak kedvező szerződésmódosítással.

A tartós cikkeknél és az egyéb nagy importtartalmú áruknál lényeges, hogy időközben mi is történt egy kiemelt fontosságú piaci termékkel, az euró árával.

Fotó: Depositphotos

2023. októberben a 380-390-es sávban mozgott az euróárfolyam, most októberben pedig 397 és 408 között alakult, felfelé tartó mozgással. Az októberi importárak beszerzésének idején (még) nem érvényesült jelentős forintérték-vesztés, és a külvilágban is kedvező árviszonyokat láttunk. Az üzemanyagárak dollárban sem voltak rosszak, az amerikai valuta mozgása nem volt lényeges. Ez azért fontos körülmény a továbbiakra nézve, mert míg a most októberi üzemanyagárak (benzin: 593 forint, szemben a megelőző év októberére megadott 622 forint/literrel) segítenek az inflációs ütemcsökkenésben, a későbbiekben éppen ellenkező hatással kell számolnunk.

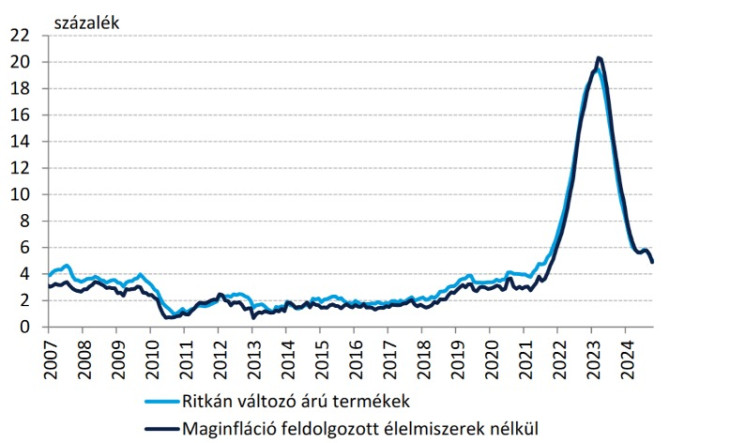

Mindezzel együtt nem látszik gond az árszint alakulását illetően – azonban a miniszteri triumfálás ez ügyben sem hangzik meggyőzően. Az ingatag tételeket és az államilag árazott cikkeket nem tartalmazó körre számolt maginflációs mutató a szeptemberinél csak 0,3 százalékponttal lett alacsonyabb, 4,5 százalék éves alapon. Márpedig ez elég makacs és nem is jelentéktelen inflációs tendencia meglétét jelzi. Érdemes egyébként is nagyobb időtávban tekinteni az árak alakulására

Az inflációs mutatók alakulása

A javulás nagy az előző, rendkívüli módon inflációs évhez képest, de a lassabban változó, hirtelen ingadozásnak ki nem tett termékkör áremelkedési szintje (ezt jelzi a fenti két mutató) most is jóval nagyobb, mint a 2022 előtti két évtizedben. Lenne hová javulni.

Az pedig, hogy lesz-e és milyen mértékben további dezinfláció, soktényezős ügy. A jelenlegi szint megítélésében két tényezőt mindenképpen ki kell emelni: az egyik a hazai konjunktúra-ciklus alakulása, a másik a külső inflációs hatás (amely a mi lebegő árfolyamrendszerünk miatt a forintárfolyam közvetítésével érvényesül).

A tavalyi inflációs szint önmagában is rettentő nagy volt, az EU-ban rekorder, de főleg annak ismeretében, hogy 2023 recessziós esztendőként kerül be a gazdaságtörténetbe: zsugorodott a gazdaság, zuhant a beruházás és esett a lakossági fogyasztás. Márpedig ilyen viszonyok mellett nincs a piacon átmeneti árfelhajtó hatás. Ha mégis ekkora az inflációs ráta, az nyilvánvalóan pénzromlást jelez.

És 2024-ben? Ha bekövetkezett volna a négy százalékos volumennövekedés a gazdaságban, amit a kormány még a nyár elejéig hirdetett, az ahhoz tartozó fogyasztóikereslet-bővüléssel, beruházási hullámmal, akkor megbocsátható lenne ez az elég magas árszint. Csakhogy most is két recessziós negyedév áll mögöttünk. Az egész évre egy százalék alatti növekedési ütem várható.

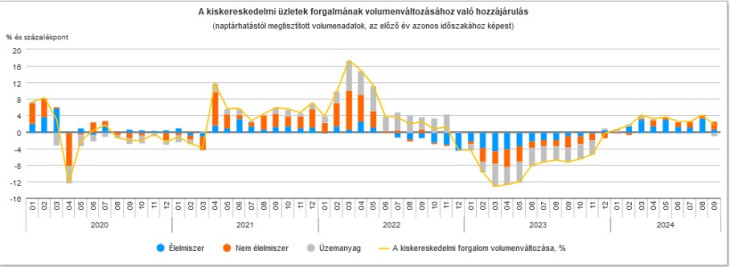

A lakossági kereslet jobb, mint tavaly – de az nem komoly mérce. Ismét csak hosszabb idősort érdemes megtekinteni: a 2024-es fogyasztási konjunktúrajavulás lényegében csak a megelőző év visszaesésének gyenge, részleges korrekciója.

Kiskereskedelmi forgalom

A 2024-es év egésze recessziós-pangó karakterű. Ilyen viszonyok között elvileg nem hat erős keresleti oldali nyomás az árakra. Ha az árak mégis nőnek, és a (mag-)inflációs ráta ennyire masszívan beragadt az év során, annak nem elsősorban keresleti okai vannak. Itt bizony nagyon lassú az ársokk levonulása, a fizetőeszköz gyengeségével van dolgunk.

Más viszonyok között is lehet lassú, elakadozó a dezinfláció: itt az amerikai eset. Az Egyesült Államokban 2,4-ről 2,6 százalékra emelkedett az infláció októberben a megelőző év azonos hónapjához képest. A maginfláció maradt 3,3 százalék (havi alapon 0,3 százalék volt a növekedés az fogyasztóiár-indexben és 0,2 százalék a maginflációt illetően). Csakhogy az amerikai gazdaság meglepően erősen húz már jó ideje (az más kérdés, hogy ennek a ténynek a társadalmi hatása a kormányon levőkön nem segített sokat, míg viszont az átélt inflációs sokk emléke még élénken élt a szavazói fejekben).

Az amerikai pénzromlási ütem fennmaradása azonban nekünk is közvetve komoly gondokat okoz. Ilyen esetben lassabb és óvatosabb lesz az amerikai jegybank szerepét betöltő intézmény a maga kamatjainak mérséklésében. A Fed óvatossága viszont arra hat áttételesen, hogy más országokban is kétszer meggondolják a kamatmérséklést. Akkor pedig fennmarad, sőt élesedik az ellentét a jegybank és a gazdasági növekedést sürgető, azt beígérő, a lehetséges eszközökkel kikényszeríteni készülő kormány között.

A beterjesztett költségvetési tervben elég jelentős kiadási oldali megszorítások vannak elrejtve; a bevételi oldalon is látszik a pénzbegyűjtési szándék. Makrogazdasági hatása az ilyen büdzsének növekedés-mérséklő – eközben pont az ellenkezőről szól a kormánypropaganda. Vagy nem tartják be a saját költségvetést (ezt sorozatosan láthattuk öt éve), vagy a jegybanktól várják az élénkítést (ezt is láttuk, egészen a nagy infláció-berobbanásig).

Várható tehát némi csatazaj. Közben a Trump-i vámemelési és deficitnövelési tervek előrevetítenek a magyar (európai) gazdaság számára egy sajátos trumpiánus megszorítási sokkot 2025-re. A magyar infláció, ha a földön heverészik most, eközben összeszedheti magát és felkel.

A Benchmark rovat cikkei itt olvashatók el.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.