A február 23-ai német parlamenti választást illetően e pillanatban nagy a bizonytalanság. Aminek oka részben a német választási rendszer, amely miatt még az is kétséges, hogy négy vagy akár nyolc párt jut-e be, a koalíciós variációk száma igen nagy. Csak remélni lehet, hogy a mostaninál tartósabb és hatékonyabb lesz a kormány. Arra Németországnak és Európának egyaránt nagy szüksége lenne.

A választási aritmetikán túl az igazán nagy bizonytalanságot azt okozza a február 23-i németországi voksolás kapcsán, hogy a német közvéleményben gyorsak a mozgások. A klasszikus középpártok (itt is) vesztettek támogatókat, a politikai spektrumnak pedig mind a két szélén feltűntek, majd meg is erősödtek új pártok. A választókat – miként máshol is – az értékrendi, identitási, biztonsági ügyek legalább annyira foglalkoztatják, mint a gazdaságiak. Így viszont a hagyományos (szocdem, keresztény-konzervatív, szabadelvű) pártok napirend-meghatározó szerepe visszaszorul. Új elem itt is a social media, amely felerősít hirtelen impulzusokat, és ezzel többlet bizonytalansági tényezőt visz a folyamatba.

A február végi parlamenti választásnak természetszerűen lényeges tényezője a gazdasági helyzet. Ugyanakkor nincs egyértelmű kapcsolat az anyagi viszonyok alakulása és a választási kimenet között, különösen a ténylegesen többpárti német viszonyok között. Az viszont, hogy a német gazdaság két éve lényegében recesszióban van, nyilvánvalóan érzékenyebbé, kritikusabbá teszi a szavazópolgárokat. Majd meglátjuk, hogy az elégedetlenek kiknek és milyen arányban adják a voksaikat.

Ám milyen is a német gazdaság állapota? Ez a kérdés messze túlmutat Németországon, amely a térségünk számos kisebb-nagyobb országa számára elsőrendűen fontos kereskedelmi partner.

Ez a magyar eset is. Nálunk a német viszonyok megítélését erősen színezi, hogy a kormányoldal és közvéleményformáló köre szinte kipécézte Németországot, mintha gazdasági bajai okoznák a magyar gazdaság ütemvesztését. Egyébként is különös odaadással taglalják a német gondokat. Nyilvánvaló a felelősségáthárítási szándék. Különösen pikáns a német gazdaság visszahúzó hatására panaszkodni olyan kormányzat részéről, amely nagy anyagi erőforrásokkal támogatta e függés fennmaradását és megerősödését.

Ám valójában lehetne tanulni a német esetből, amelynek a számunkra is sokatmondó vonatkozása a kockázatokkal kellően nem számoló külső energiafüggés kialakulása.

De lássuk, melyek is azok az ügyek, amelyeket leginkább említenek az elemzők, a „német gazdasági gondok” tárgyalásakor:

- a járműipar ciklikusságából adódó átmeneti (vagy tartós?) termelésmegtorpanás

- a digitalizációban való lemaradás, az oktatási rendszer hiányosságai

- lemaradások az infrastruktúra-fejlesztésben

- túlszabályozottság és versenykorlátok

- munkaerőhiány, főleg a szakképzettek között

- az energiarendszer gondja, az energiaárak miatti általános ipari versenyképességi visszaesés.

Az energiaügy viszonylag újkeletű, amelyet a 2021-ben kezdődő energiaár-emelkedés exponált élesen, és még súlyosabb lett az Ukrajnát ért orosz agresszió nyomán.

Az energiaárak ügyében kétoldalú hatás érvényesül: a mostani feldolgozóipari dekonjunktúra idején, amikor az ágazati nyereségráták esnek, a megemelkedett energiaköltség nagyon fáj. Ha húzna a piac, akkor egy ilyen költségtényező nem okozna egzisztenciális kérdést a cégeknek. Másfelől a magasra futó, bár a 2023-as csúcsról már mérséklődő energiaár azért lett ekkora ügy, mert a nagy az ipari hányad a német gazdaságban, és – itt pedig különösen figyeljenek a magyar kommentálók – a kialakult iparszerkezetben jelentős az energiaigényes termékkör.

Ennek azonban történelmi előzményei vannak – ott is. A (nyugat-)német ipar négy évtizede állt rá az akkor még olcsó és megbízható orosz energiára. A nagy lendület Gorbacsov idején történt. Később, Jelcin, majd a korai Putyin éveiben a két gazdaság közötti nemzetközi szakosodás jól működött: az oroszoknak keményvalutára, az exportra termelő német iparnak energiára volt szüksége. A német féllel kiszámítható üzleti partneri kapcsolatban álltak az orosz cégek, mint például a Gazprom.

Fotó: Depositphotos

Túlságosan is baráti lett a kapcsolat, amint azt a lengyel kormányzat azonnal, de idővel az amerikai is észrevételezte. Az energetikai „Ostpolitik” időszaka különös módon folytatódott az Ukrajnát ért első (2014-es, némileg kamuflált) orosz támadást követően is. Ez Angela Merkel tévedéseinek egyike (hogy most ne hozzuk ide az EU keleti peremvidékén kibontakozó autokrata folyamatok tolerálását).

A németországi atomerőművek leállítási programjának akkori felgyorsítása (Fukusima utáni időszak ez) implicit módon feltételezte a keletről származó energiaimport fennmaradását, sőt növekedését. A megújuló energiára való átállás máskülönben igen sikeresen haladt előre: mostanra a német energiamixen belül 60 százalék a megújuló. Csakhogy annak ingadozó, volatilis jellege, napsütésnek és széljárásnak való kitettsége feltételezi a földgázt használó erőművek igénybevételét. Az pedig nem szükségszerűen, de elég kézenfekvő módon orosz (csővezetéken érkező) földgázimportot implikál.

2022 februárja ebben teljesen új helyzetet teremtett. Mostanra már látszanak a német leválási erőfeszítés eredményei, de nehéz feladat maradt még mindig hátra. A német pártok közötti programeltérések mutatják, hogy ki milyen formában akarja megoldani az energiahelyzetet.

Nemcsak energiaellátási és árazási kérdésről van szó. A gazdaságszerkezeti feladat a nagyobb ügy: Németországnak (is) kisebb és modernebb ipari szektor kellene, továbbá gyors digitalizálás, az infrastruktúra fejlesztése.

Magyar szemmel nézve a feladatok nagyon ismerősek. Csakhogy a mi viszonyaink között még nagyobb a szakadék a mai valóság és a közeljövő követelményei között. Akik nálunk kárörvendéssel kommentálják a német viszonyokat, talán nincsenek tudatában a következőknek.

A német gazdaság meglehetősen diverzifikált szerkezetű. Nem Németországban a legnagyobb az ipar hányada a hozzáadott-érték (GDP) termelésében.

A modernizációs feladat mindenhol nagy, hiszen az ipar egy újabb technológiai forradalmon megy át. A teendők súlya különösen nagy ott, ahol a hazai termék jókora hányada származik a feldolgozóiparból. A legkritikusabb a járműipar. Az elektromos autók elterjedése/elterjesztése körüli gyorsan kifejlődő események miatt az újságok tele vannak a német vonatkozással. Meg kell azonban említeni, hogy ismét csak nem Németország az, amelynek a feldolgozóiparában a legnagyobb hányadot tenné ki a járműipar, ahogy azt szokás gondolni.

Ami a teljes feldolgozóiparon belüli arányokat illeti, a járműipar egyébként is csupán egy ágazat a sok között (a vegyipar, az élelmiszeripar, az energetika, a textil, a bútor- és faipar, stb. mellett). Az országonkénti arányt tekintve a járműipar arányait tekintve a legutóbbi elérhető adatok szerint Szlovákia vezet (16 százalékkal), majd jön Csehország (14 százalékkal), Magyarország (13 százalékkal), és csak ezt követi Németország (11 százalékkal). Így tehát a német gazdaság járműipari kitettsége ugyan komoly (a GDP 2 százaléka), de szó sincs monokultúráról. Nagyobb a tét a német termelési láncba bedolgozó közép- és kelet-európai országok esetében: Szlovákia (4 százalék) és hazánk arányszáma (3 százalék) nagyobb a németnél.

Ezek termelési mutatók; a foglalkoztatás legalább ennyire lényeges – ott is hasonló a helyzet. Abban viszont igen nagy az eltérés, hogy a teljes járműipari foglalkoztatáson belül mekkora a „fehérgallérosok”, így a K+F területén dolgozók aránya. Nem meglepően magában Németországban ez sokkal nagyobb hányad, mint a keleti periférián. A magyar adat nem a legrosszabb, de azért ránk is igaz, hogy nagy többséget tesz ki a gyártó-összeszerelő, nem pedig a fejlesztő és egyéb nagyobb hozzáadott-értékű, jobban fizető munkahely az iparágon belül.

Amitől az átalakulás válság formáját ölti: a Volkswagen és a többi nagy német cég szimbólum is, miközben valóban nagy az iparág hozzájárulása a német ipari fejlesztési kiadásokhoz, a műszaki tudásanyaghoz. A most zajló külső ár- és technológia verseny nyomán munkahelyek szűnnek meg a német autóiparban. Az viszont még nem egyértelmű, hogy örökre, vagy a költségnyomás hatására a kiszervezett telephelyekre kerülnek át, legalább részben (és akkor hova). A németországi képzett munkaerő, az iparág műszaki-gazdasági munkavállalói állománya újbóli elhelyezkedését segíti az erősen munkaerőhiányos helyzet, amennyiben a gazdaság egésze nem marad recesszióban: az OECD, EU előrejelzései és a német kutatóintézetek mérsékelt, de pozitív növekedési számokat vetítenek előre 2025-re és 2026-ra.

A pártprogramokból kiolvasható, hogy az iparszerkezeti kihívásra eltérők a válaszok, és nemcsak az otthoni kampányban: az Európai Parlament legerősebb csoportját alkotó Európai Néppárt, amelyben a német részarány igen jelentős, és a Tisza Párt révén van lényeges magyar jelenlét is, a robbanómotorok teljes kivezetésének megadott dátumát is felülvizsgálná.

Mik a következtetések?

Ha az új koalíciós kormány úgy akarja, Németország pénzügyi helyzete rejt magában mozgásteret, akár a jelenlegi adósságfék-törvény felülvizsgálata, akár beruházási-fejlesztési célú különalap nyitásának formájában.

Az ipari átállás-modernizálás finanszírozás ügyét bonyolítja a védelmi kiadások növelésének feladata, részben amerikai nyomásra, és főként az orosz birodalmi politika feléledése miatt. Csakhogy a hadiipari ágazatban működnek jelentős német cégek: amennyiben a szövetségi költségvetés a mostaninál sokkal több forrást irányoz elő katonai eszközök gyártására, az újabb lökést ad a német ipari termelésnek, részben vagy egészen pótolva az autóipari keresletcsökkenés hatásait.

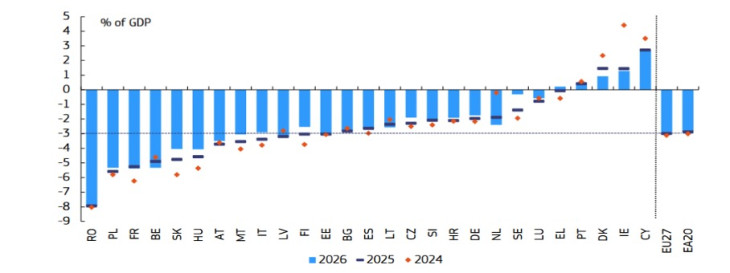

Marad tehát a költségvetési vonatkozás. Abban Németország nem áll rosszul. Az Európai Bizottság 2024. őszi kitekintése szerint lenne mozgástér az államháztartásihiány-hányad növelésére is, ilyen döntés esetén.

EU-tagállamok várható költségvetési egyenlege az ország GDP-je százalékában

Forrás: Európai Bizottság, 2024

Németország (DE) jelenlegi és várható költségvetési pozíciója különösen kedvező a francia, az olasz és főleg a román, a magyar, a szlovák és a lengyel szinthez mérve: 2024-ben is a háromszázalékos megengedett maximum alatti volt a hiány, és a benyújtott kormányzati gazdasági pálya alapján jóval az alatt maradna. Még akkor is, ha a védelmi és modernizációs célra a GDP 1-2 százalékát kitevő többlet állami költés indulna be (nyilván magával hozva vállalati beruházásokat is).

Amit az ábra nem mutat, de nyilvánvaló: az adósságfinanszírozás költségei éppen Németország esetében a legkisebbek. A német államkötvények (Bund) hozamszintje hosszabb lejáraton két százalék körüli; ezt főleg a magyar 6-7 százalékos mérték ismeretében lehet értékelni.

Sok múlik tehát az új kormánykoalíció végső, egyeztetett programján, de maga a pénzügyi helyzet rejt megoldásokat a finanszírozási kérdésekre. A merev munkapiaci szabályoknál a dereguláció, a bajba került ágazatok, cégek ügyének kormányzati kezelése már nehezebbnek tűnik, mert a felerősödő populizmus (mint máshol is) határozottabb a status quo kritizálásában, mint a szükségesnek ítélt, de népszerűtlen döntések meghozatalában.

A Benchmark rovat cikkei itt olvashatók el.

Emelkedéssel zártak a New York-i tőzsde főbb mutatói

Emelkedéssel zártak a New York-i tőzsde főbb mutatói