Kijött a magyar gazdaság második negyedéves teljesítményéről készített gyorsbecslés: a KSH 6,5 százalékos növekedést regisztrált az előző év azonos időszakához képest. Egy ilyen növekedési index normál körülmények között igencsak jó adat. Mégis, az elemzők ugyanazzal a lendülettel már a közelgő recesszió esélyeiről értekeznek. Ennek van szakmai alapja, mégis növeli az emberek fejében a zavart.

A helyzet és a várható fejlemények értelmezéséhez érdemes tisztázni néhány fogalmat. A gazdasági életet leíró kifejezéseink többsége a huszadik században alakult ki, a konjunktúraelemzői fogalmak aztán a szaksajtó, majd a tömegmédia közvetítésével kerültek be a mindennapos szóhasználatba. A köznyelvben viszont gyakran más színezetet kap egy kifejezés, mint ami az eredeti jelentése, tényleges tartalma; erre példa most a recesszió ügye.

Az, hogy a recesszió valami rossz fejlemény, mindenki előtt világos; eleve aggodalmat sugall idegen eredete. Ráadásul most együtt fordul elő egy másik latin eredetű kifejezéssel, az inflációval, amely az előzővel szemben nagyon is közel áll az emberekhez, akik látják, közvetlenül érzik az árak emelkedését, a drágulást, a pénz értékvesztését. A két fogalom együttesen kétségtelenül alkalmas arra, hogy megriadjon a nagyközönség. Ha ehhez még a tartós stagnálásról és a stagflációról szóló cikkek is társulnak, akkor garantáltan a gazdasági válságra hangolódnak az emberek. A stagnálás és infláció kombinációja valóban súlyos fejlemény, a recesszió azonban más.

Nem magyar ügy ez sem. Hetek óta cikkezgetnek az amerikai recesszió bekövetkeztéről, várva az illetékes szakmai fórum állásfoglalását arról, hogy most akkor van-e vagy még sincs. Az év első két negyedévében az amerikai bruttó hazai termék (GDP) valamivel kisebb lett, mint a 2021 második felében – ami nem meglepő. Ugyanis a tavalyi év nagy egyszeri visszapattanást hozott a mozgási korlátozások megszűnésének és a keresletélénkítő intézkedéseknek együttes hatására. Most ráadásul rekord-alacsony az amerikai munkanélküliség, erős a cégek munkaerő iránti kereslete; mindez nem jellemzi a szokásos recessziót. A vita tehát folyik: szemben a gazdasági válság vagy a tőzsdekrach elég egyértelmű fogalmával, a recesszió meglétének kimondása egy szakértői testületre vár. Meglehet, mire megszületik a verdikt, hogy 2022 első felére valóban alkalmazható a recesszió fogalma, a harmadik negyedévben már akár 3 százalékos növekedésre vált az amerikai gazdaság (hacsak a FED nem vesz fel túl szigorú pozíciót…).

A recesszió alapdefiníciója nem bonyolult: legalább két egymást követő negyedévben a gazdasági teljesítmény a megelőző negyedévekhez képest mérséklődik (a százalékos index 100 alatti). Az tehát az elfogadott fogalomhasználat szerint nem számít recessziónak, ha egy erős negyedév után a következő trimeszterben száz alatti reálvolumen-mutatót mérnek (azaz mérséklődik az output), viszont az arra következő negyedévben már megint növekszik az index ehhez a gyengécske negyedévhez képest. Ugyanakkor a makrogazdasági mutatókkal nem foglalkozó vállalkozó, munkavállaló érzékelheti a korábbi növekedési ütem megtörését, a konjunktúra gyengülő-hullámzó természetét, és nincs nagyon kisegítve azzal, hogy az elfogadott szakmai szabványok szerint nem áll fenn recesszió. Ha a gazdasági teljesítmény hol növekszik, hol visszaesik rövid időn belül, az elért szint körül hullámozva, akkor az üzleti szereplők érzik, mégpedig helyesen, hogy elakadt a gazdasági növekedés, stagnálás közeli a gazdasági élet.

Most azonban nem erről van szó a világ fejlett gazdaságaiban. 2021 második felének nagy fellendülése válasz a 2020 tavaszán beállt ütemzuhanásra, a Covid-leállásra. Már lassan múltnak számít a koronavírus-járvány miatt hirtelen befékeződés, holott az arra adott gazdasági-társadalmi válaszok, valamint az akkori gazdaságpolitikai intézkedések ismerete nélkül nem érthető a mostani nagyon különös gazdasági ciklus-állapot. Két év óta szélsőséges időszakok váltogatják egymás; 2022 elején számos országban (jórészt függetlenül a geopolitikai feszültségektől) az állt elő, hogy egy túlzottan gyors növekedési időszakot néhány hónapra, remélhetően átmeneti jelleggel, ütemcsökkenés, akár teljesítmény-mérséklés követett. Ez gond, de nem baj, sőt a túlfűtött, inflációs gazdaságra ráfér egy kis visszahűtés.

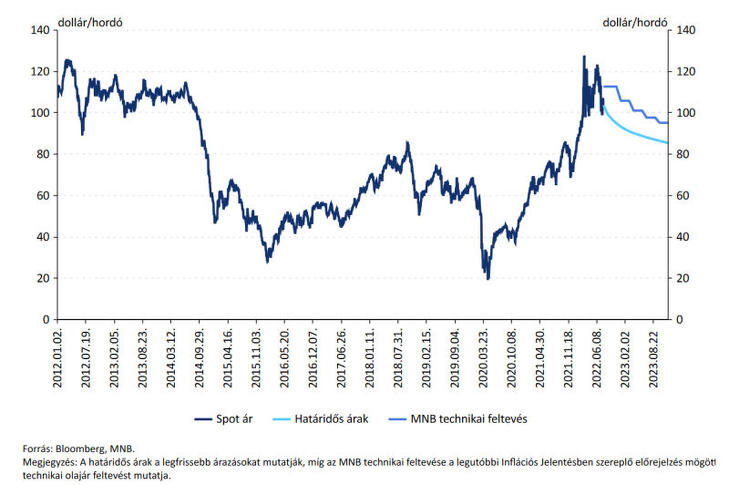

A 2021 nyarától felgyorsuló globális infláció is csak akkor érthető meg, ha visszaidézzük 2020 tavaszát. Tanulságos ránézni a nyersolaj tőzsdei árára: a mai úgynevezett rekord-drága olaj hosszabb távot tekintve nem számít rendkívül drágának (dollárban, persze), viszont a 2020. márciusi és a 2021 őszi-téli árszint között valóban hatalmas az olló.

Az energia. nyersanyagok, fuvardíjak drágulása, valamint a bérköltségek gyors növekedése jelzi a legtöbb gazdaság túlfűtöttségét, majd maga a költséginfláció idővel fékezően hat az üzleti életre. Ez a folyamat jelent meg egy éve a nyugati gazdaságokban, azzal bonyolítva, hogy a február végi orosz támadás még rá is erősített egy sor termék drágulására. De a kínálati oldal és a kereslet együttes alkalmazkodása nyomán folyamatos konszolidáció várható a főbb termékpiacon; a nyersolaj, fémek, konténerek árainak, a fuvardíjaknak az ereszkedése már meg is kezdődött. Természetesen nem lehet kizárni újabb zavaró (árfelhajtó és termelésvisszafogó hatású) külső tényezők feltűnését, de a globális folyamatok logikája szerint most valóban alkalmazkodási és egyben normalizálódási szakaszba léptek a főbb gazdaságok.

De vajon milyen a magyar állapot? Minálunk hogyan is jöhet szóba egyáltalán a recesszió fogalma, ha az első negyedévben 8 százalékkal, a másodikban 6,5 százalékkal növekedett a gazdaság a megelőző év bázisán? Ezek az adatok sokkal inkább impozáns gazdasági növekedésről szólnak.

Nos, nagyon is elképzelhető, sőt mi több, elég valószínű, hogy az idei év vége és a jövő év eleje meghozza a recessziót. Pontosan azért, mert az azt megelőző rövid időszakban igen gyors növekedési adatokat láttunk. A 2022-es év első negyedévben a bruttó hazai termék (GDP) 2,1 százalékkal haladta meg a megelőző negyedévet (2021 negyedik trimeszterét): ha ez kitartott volna idén egész évben, akkor éves 8 százalék feletti növekedést hozott volna 2022 – persze ez csak aritmetikai játék. A most közzétett adat szerint ezt az igen erős első negyedévet az idei második negyedév (április-június időszak) további 1,1 százalékkal múlta felül: ez még mindig növekedés, sőt jelentős is, noha már kisebb ütemű. Következik viszont a harmadik negyedév (július-augusztus-szeptember), amelyben már benne vagyunk. Lehetséges lenne termelésmérséklődés a második negyedévhez képest? Minden további nélkül: már látszik néhány mutató romlása (lakossági fogyasztás, építőipar). És lehetséges-e a még nem ismert harmadik negyedév bázisán a rákövetkező negyedév (október-november-december) során további ütemcsökkenés? Nagyon is lehetséges, sokfajta okból.

Akkor azonban előállna a recesszió a szokásos fogalmak szerint: egymást követő két negyedévben mérséklődik az output a megelőző trimeszter bázisán. Ettől még a 2022-es esztendő éves növekedési indexe nyugodtan lehet akár 4 vagy 5 százalék az előző év (2021) adatához mérve: az idei első félév már „zsákban van” a maga 7,3 százalékos növekedésével a megelőző év első félévéhez képest, és ha csak egy kicsikét még nő….

Vagy egy kicsit csökken….Nagyon is elképzelhető két recessziós negyedév 2022-ben, bár én nem ezt tartom a legvalószínűbb lefutásnak. A választás előtti béremelések, adóvisszatérítések, vállalati beruházási támogatások és egyéb makrokereslet-növelő intézkedések nyomán a gazdasági konjunktúra felfűtöttsége egy darabig még fennmaradt, noha gyorsan fogyatkozó lendülettel. Még úgy is várható némi áthúzódó lendület, hogy a monetáris politika fokozatosan szigorítani kezdett, valamint az üzleti szereplők várakozásai romlottak. De más a fogyasztói bizalmi index és egyéb konjunktúra-indikátorok süllyedése, és megint más a tényleges jövedelmi viszonyok erős romlása. Ilyen pedig idén őszig nem áll még be, ugyanis a választások után sokáig nem történt érdemi korrekció. Csak bizonyos szektorokban vezettek be többletadókat („extraprofit” után), míg az üzemanyagok, hatósági rezsi-tarifák még jó ideig változatlanul maradtak.

A választási pénzbőség sokaknál őszre teljesen kifut, miközben az árak nagyon megnőttek. De itt megint egy sajátos magyar üggyel van dolgunk. A magyar fogyasztói kosár egy-nyolcadára hatósági, irányított árak érvényesek augusztusig; ezek részleges megváltozása, liberalizálása megindult, de az életidegen árak feloldásának hatása a negyedik negyedévben lesz igazán érzékelhető. Aminek egyik következménye a hivatalos inflációs index további emelkedése – akkor is, ha a világpiacon már többségbe kerülnek az ár- és tarifamérséklődési trendek. Azok viszont késéssel kerülnek át a magyar termelői árakba, és akkor is csak olyan mértékben, ahogy a forint-árfolyam alakulása megengedi. Jelenleg nem úgy néz ki, hogy a forint vissza tudna szedni az utóbbi hónapokban elszenvedett értékvesztéséből – és akkor marad a gyenge valuta miatti inflációs nyomás az importtermékeken.

Így tehát az várható, hogy a magyar lakossági kereslet az év utolsó negyedévében esik vissza (az államháztartás pozíciói pedig ezzel összefüggésben javulnak). A hitelek át-árazódása és egyéb hatások nyomán az üzleti szektor beruházási aktivitása is akkor mérséklődik majd erőteljesen. Ezáltal jelentős kontraszt léphet fel a hazai dekonjunktúra és a többi európai gazdaság viszonyai között, mivel minálunk a választási okokból késve meghozott alkalmazkodási döntések is csúsztatva éreztetik hatásukat. Ugyancsak aszinkron jelleget ölthet az infláció: míg az európai gazdaságok zömében a fogyasztói árindex idén június-augusztus között éri el a csúcsot (a termelői árak számos szektorban már most lefele tartanak), addig minálunk a fokozatos kényszer-liberalizálás nyomán, a tartósan gyenge árfolyamból adódó költségnyomás következtében a 2022-es év végéig növekszik az inflációs ráta.

A recesszió nem tehát meglepő, és önmagában nem is romboló vagy hátrányos fordulat a túlfűtött gazdaságokban, közöttük minálunk. A magyar eset azonban több sajátos tényező és az eltérő előéletünk miatt erősen különbözik az európai trendektől. Arra sajnos nem számíthatunk, hogy a 2022-es év végén az inflációs várakozások visszatérnek a tolerálható tartományba, sőt inkább jelentős inflációs hatás húzódik át 2023-ra az áralakulási folyamatok lefojtottsága miatt. Mindez nehezíti a recesszióellenes állami fellépést, és valóban felveti a tartós áremelkedések és tartós ütemcsökkenés (stagfláció) rémképét. De az még arrébb van; az előttünk álló hónapok is sokféle fordulatot képesek hozni.

Drágult az olaj és az arany is.

Drágult az olaj és az arany is.