Első ránézésre nem feltűnően nagy a magyar infláció Európában 2022 nyarán; májusban 10,7 százalék (a harmonizált index-számítás szerint 10,8 százalék) volt a fogyasztói árindex, a maginflációs adat pedig 12,2 százalék. A maginflációt a jegybankárok nézik különös figyelemmel, a fogyasztói árindexet viszont minden újság megírja: ez utóbbit tekintve a magyar pénzromlás üteme nagy, két számjegyű, jóval meghaladta az EU átlagát, de nem elegendő még a dobogóra.

Az első pillantásra felmerül az a kérdés, hogy vajon az euró használata miért nem óvja meg a tagországokat az inflációs hullámtól: ezzel a vonatkozással korábban már foglalkoztunk. Látszólag tényleg úgy néz ki, mintha az euróövezeti tagság nem segítene: a májusi adatok szerint a képzeletbeli dobogón három balti ország áll, és mindhárom tagja az euróövezetnek, és csak utánuk jön Csehország, Románia és a térségben mások, velünk együtt. Igen ám, de a legkisebb inflációt elszenvedő három ország is eurót használ: a francia 5,8 százalék bizony nagy kontrasztban áll az észt 20,1 százalékkal – vagy éppen a mi 10,8 százalékunkkal. Az euróövezetben valóban nem is érdemes a valuta értékvesztéséről beszélni (noha a tartós infláció definíció szerint a fizetőeszköz vásárlóerejének a mérséklését jelenti), vagy ha mégis pénzromlásnak vesszük az átlagos árszintemelkedést, magyarázatot kell adnunk arra, hogy az egyik gazdaságban az árváltozás miért annyival kisebb vagy nagyobb az átlagosnál.

Láthattunk: mivel főleg az energia és másodsorban az élelmiszer drágult meg az elmúlt hónapokban Európa-szerte, lényegében 2021 végétől kezdődően, ezért bár a lakosok fogyasztói kosarának egyéb tételei is általánosan többe vannak, de egy adott ország és annak adott fogyasztója a többiektől nagyon különböző inflációt él meg attól függően, hogy fogyasztásában mekkora hányadot tesznek ki a leginkább megdrágult tételek. A kevésbé tehetős társadalmakban, a kisebb jövedelmű fogyasztóknál az élelmiszerkiadás, rezsiköltség aránytalanul nagy részt tesz ki a büdzséből, így nem meglepő, hogy Szlovénia kivételével az összes új tagország, köztünk hazánk is, az uniós átlagnál nagyobb fogyasztói inflációt szenvedi el.

Ez idáig világos, de mégis nagyon eltérnek a statisztikai mutatók. Azok nem csak mutatnak, hanem el is rejtenek fontos vonatkozásokat, vagy legalábbis nem tárják fel azokat első ránézésre. Éppen a magyar ügy az, amely ebben (is) meglehetősen eltérő a többiekétől, noha a különbség nem olvasható ki könnyen az éppen fennálló helyzetet bemutató inflációs adatokból.

A magyar árszint emelkedése ugyanis korábban kezdődött, mint az euróövezetben és annak peremén. Amint itt is többször szóba jött, a magyar inflációs mutató 2016 után folyamatosan emelkedett, először aránylag mérsékelten, bár érezhetően, aztán mind nyilvánvalóbban. Majd csak a Covid miatti átmeneti gazdasági leállás hónapjaiban állt le az árnövekedés üteme: fellépett egy kis ideiglenes dezinfláció, vagyis az árnövekedési ütem mérséklődése, de szó sem volt deflációról. Azután a járványhelyzet európai és hazai enyhülésével az ármozgások újabb lendületet vettek minálunk; ismét csak azt kellett itt megállapítanunk, hogy 2021 elején nemcsak az élénkülés örömteli jegyei láthatók, hanem az inflációs trend folytatódásának a bizonyítékai is.

2021 második felében a magyar árdrágulás (másfelől nézve: a forint értékromlása) olyan mértékű lett, hogy a kormány a tervgazdasági korszak gyakorlatához visszanyúlva, újabb árrögzítésekkel élt (a már meglevő tarifa-befagyasztások mellett). Ezzel a magyar fogyasztói kosárba tartozó javak és szolgáltatások nem csekély részénél megszűnt a piaci ár: a hatósági árszabályozás („rezsicsökkentés” és ársapka, diktált ár) nyomán a fogyasztó által fizetett ár, tarifa a fogyasztói kosarának egynyolcadában jelentősen eltér attól az ártól, ami a keresleti-kínálati arányok szerint lehetne. Bizonyos állami ár-intézkedések sok más országban is előfordulnak, noha inkább átmeneti jelleggel, és főleg most, a hektikus áralakulások hónapjaiban, de arányuk nem éri el a magyar állami intervenció mértékét. Ezért igazából nem is lehet a fent bemutatott fogyasztói árindexek alapján összehasonlítani a magyar ügyet mondjuk a cseh vagy német esettel, mert nálunk éppen a leginkább megdráguló tételnél, a lakossági energia-kiadásoknál árstabilitást jelez a hivatalos statisztika – más országokban pedig húsz-harminc százalékos emelkedést, a jelenlegi gazdasági realitásoknak megfelelően.

Az MNB így is idővel kénytelen volt szigorítani a monetáris kondíciókon: lassan visszafogta a kedvezményes kamatozású üzleti hitelezést, majd elkezdte emelgetni a maga jegybanki kamatait. A választás előtti hatósági árrögzítések azonban mind máig megmaradtak, sőt – a józan elemzői várakozásokkal szemben – az újjáalakult kormány a tavaly ősszel, azaz jóval az orosz támadás előtti időkben bevezetett ár-intézkedésekhez sem nyúlt hozzá. Pedig a választások után kellő politikai ereje is lett volna a kellemetlen valóság érvényre juttatásához, és joggal hivatkozhatott volna a háborús körülményekre. Eközben minden hét várakozás csak nehezíti a korábbi árrögzítés feloldását.

Valamikor azonban majd érvényre jut a valóság, az elfojtott infláció felszínre tör, és megjelenik a pénztárnál, a csekken. Akkor és annak mértékében pedig a következő havi fogyasztói árindex is feljebb megy – jobban tükrözve a gazdasági realitásokat.

De vajon mikor szánja rá magát a politikus, hogy visszapiacosítsa a hatósági árat? Vagy az árszabályozást megtartva, a realitásokat valamelyest tükröző áremelést rendeljen el? Nincs könnyű helyzetben a jegybank, amikor meg kell tippelnie, hogy az elfojtott árnyomás mikor és mekkora arányban kerül át a statisztikai adatokba (és egyben a lakossági kereslet mértékébe).

Ezért is érdekes látni, ami a Monetáris Tanács (MT) legutóbbi ülésén történt. Sokan nagy meglepetésként élték meg, hogy az MNB nem 50 vagy 100 bázisponttal emelte meg a jegybanki alapkamatot, hanem ennél is nagyobb mértékben. Valóban pedig nem történt hatalmas emelés, ahogy pedig rendre kommentálták. A döntés időpontjában az egyhetes jegybanki betét kamata 7,25 százalék volt; ezen a kamatszinten tudták a kereskedelmi bankok pihentetni a fölös likviditásukat, ekkora kamatjövedelemre téve szert ahhoz képest, mintha lekötetlenül áll volna a pénz. Újabb ötven bázispontos betéti kamatemeléssel csupán összeér 7,75 százalékon a névleges jegybanki kamat és a ténylegesen irányt adó, jelentőséggel bíró betéti kamat. Ez sokkal tisztább helyzetet teremt, de nagy szigorításnak nem mondható. Még mindig 8 százalékos kamatszint alatti mértékről beszélünk, miközben a múlt havi fogyasztói árindex két számjegyű, és nyilván felfele megy még az index. Valójában még mindig masszívan negatív reálkamatok érvényesülnek a magyar gyakorlatban.

Az érdekesebb rész azonban a MT közleményének a rövid távú inflációs előrejelzése: jelentősen megemelte az erre az évre prognosztizált inflációs értéket, és feljebb vitte a rákövetkező év árszint-emelkedési kilátásait. Az MNB közleménye szerint a fogyasztói ár-index az idei évben 11,0 és 12,6 százalék között, 2023-ban 6,8 és 9,2 százalék között alakul. A közlemény tartalmaz 2024-es prognózist is, de az teljesen komolytalan, hiszen az MNB rutinszerűen a saját inflációs céljának teljesülését feltételezi a bemutatott időtáv végére, azaz itt 2024-re. Így szinte felesleges idézni a 2,5 és 3,5 % közé beállított 2024-es MNB-adatot, mivel az nem inflációs előrejelzés, csupán technikai kivetítés (https://www.mnb.hu/letoltes/honlapra-fanchart-hu-16.pdf). Az viszont sokkal relevánsabb, hogy a bátrabb elemzőket követve az MNB jelentősen korrigálta felfele az idei és a jövő évi várható inflációt, pontosabban a korábban elmondottak szerint a hivatalos fogyasztói árindex mértékét.

Ez tényleg érdemi elmozdulás a nem sokkal korábbi jegybanki közlésekhez képest, noha már a 2022. májusi maginflációs adat (12,2 százalék) előre jelezte, hogy nem azok várakozása szerint alakulnak az ár-mozgások, akik idénre egy számjegyű inflációval számoltak. Figyelemre méltó az inflációs előrejelzés elég széles tartománya erre az évre, holott már gyakorlatilag elértük az év közepét. Igen széles sávot nevezett meg a jegybank 2023-ra is.

Az idei sávhatárok azonban nemcsak azért különböznek ekkora mértékben, mert júniusban eltérő módon lehet megítélni a világpiaci nyersolaj, földgáz, búza, szállítási tarifa, elektronikai alkatrész árának további alakulását, hanem mert azt is meg kellene tippelni, hogy mit találnak ki a politika boszorkánykonyhájában a szétesett költségvetés konszolidálására. Még újabb adókat vetnek ki a már bejelentetteken kívül? Kikre, mennyit és milyen gyorsan átárazódó termékekre? Mernek-e hozzányúlni és miként a politika szent teheneihez: a benzinárhoz, a rezsitételekhez? Vagy elvontabban szólva: az elfojtott áremelési nyomás mekkora része kerül át a háztartások, a gazdasági szereplők tényleges kalkulációjába?

Azzal, hogy az MNB idei árprognózisa meghaladja egy sor piaci elemző növekedési adatát, némileg azt is üzeni a jegybank, hogy elemzése, ismeretei szerint a politikusok az év második felében az elhallgatott, elfojtott, a gazdasági szereplőkre oktrojált mesterséges árcsökkentés felszínre kerülését legalább részben hagyni fogják érvényesülni. Ekkor az államháztartás helyzete valamennyit javul ahhoz képest, mintha teljesen ránehezedne a szubvenciós teher a büdzsére, vagy pedig az ellehetetlenített gazdasági szereplők csődjei miatt érné veszteség az államháztartást.

De ismerve a politika folyamatos óvatoskodását, aligha várható, hogy egy nagy levegőt véve átengedje a teljes költségnövekményt a fogyasztókra. Úgy, ahogy a balti országokban megtették, és máshol is, ahol a világpiaci drágulás miatti tényleges árveszteségeket nem terítette szét az állam valahogy, és nem igyekezett a következő évre, évekre áttolni.

Mindebből azonban valóban az is következik, hogy a magyar infláció mérési módszertől függő arányban, de irányát tekintve egyértelműen inflációsabb lesz az év második fele, a következő év. Magyarország bizonnyal azt követően is inflációsabb marad, mint azok az országok, amelyek a 2021 végétől kifejlődő ár-hullámot nagyobb tompítás nélkül hagyták érvényesülni.

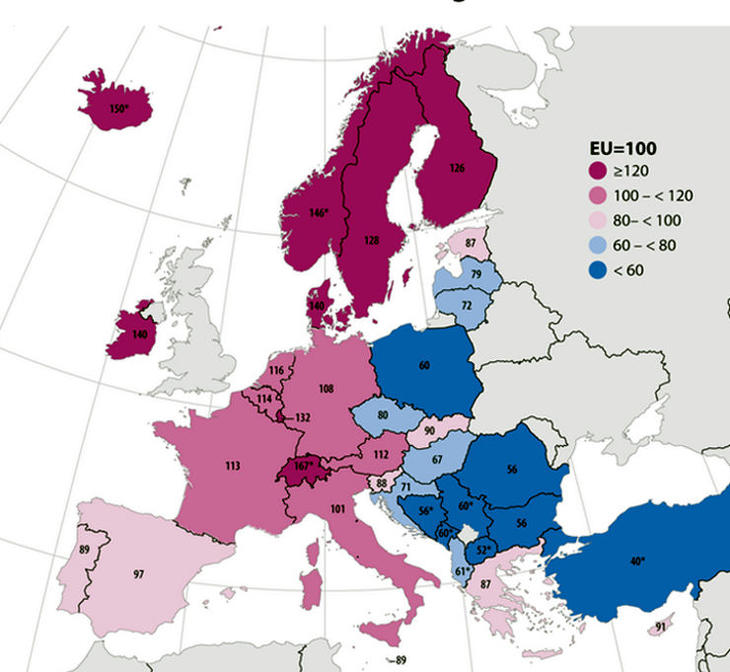

De van még egy tényező, amellyel számolni kell. A magyar belső árszint jelentősen le van maradva a nyugati, fejlett országok árszintjéhez képest, amint azt minden turista érzékeli, ha nyugatra megy. Ám a magyar árak viszonylagos olcsóbbságának mértéke mégis nagyon is figyelmet érdemel itteni témánkat illetően is.

A magyar hazai árszint 67 százalékos mértéke azért is figyelemre méltó, mert a magyar adórendszer különös előszeretettel terheli meg a fogyasztást az európai rekorder áfa révén. Azt lehetne gondolni, hogy a hazai árszint, amely nekünk, itt élőknek, forint-jövedelmet elköltőknek, meglehetősen magas és emelkedő, a többi térségbeli országhoz képest is magas. De nem az. Mivel az eltérő árszinteket euróban lehet értelmesen összehasonlítani, a cseh, szlovák, horvát vagy szlovén árszinthez képest még mindig szerénynek mutatkozó hazai árszint tükrözi a forint tartós és jelentős leértékeltségét az euróban, a cseh koronával szemben. És bizony azt is, amit más statisztikai forrásokból jól tudunk, hogy a fogyasztásra fordítható magyarországi reáljövedelem kiábrándítóan kevés, még térségi összevetésben is.

Ennek a mélyen ragadt árszintnek az emelkedése olyan folyamat, amelyre több gazdasági tényező hat egyszerre. Már önmagában a forint árfolyamának valamelyes stabilizálódása, amelyre mind nagyobb szükség lenne éppen a forint-infláció megfékezésében, segítene zárni ezt az árszint-ollót. A rosszabb változat, ha a forint tovább értéktelenedik, és ezzel fűti a nominális bérek és a piaci árak emelkedését, akkor pedig gyors és tartós infláció révén mozdulna felfele a magyar árszint – láthatóan sok esélyes a makrogazdasági folyamat. Azonban maga az a körülmény, hogy ennyire nyitott gazdaság ilyen jelentős mértékben térjen el az árszintet tekintve a hasonló fejlettségi szintű szomszédoktól, eleve felfele ható inflációs tényező lesz a következő években.

Mindebből viszont az is következik, hogy a magyar gazdaság esetében még kevésbé számíthatunk arra, hogy a mostani árhullám alapvetően egyszeri jelenség, és ha levonul, a külső körülmények megjavulnak, akkor vissza lehet térni a relatív árstabilitás világába. A forint esetében a megelőző öt évben sem érvényesült árstabilitás, és a ma látható tényezők zöme további inflációs pályát valószínűsít.

A Benchmark rovat cikkei itt olvashatók el.

Nemzetközi befektetők szállhatnak be a válogatott futballbizniszbe?

Nemzetközi befektetők szállhatnak be a válogatott futballbizniszbe?

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik