2020-as tavasza meghozta a nagy leállást a világgazdaságban, az üzleti élet szereplői folyamatos alkalmazkodásra kényszerültek. A rákövetkező év kezdetén azonban már óvatos optimizmussal néztek a konjunktúra alakulására. És valóban, a védőoltások és életmódbeli-technikai változások eredményeként a fejlett világ nagy részében a termelési, jövedelmi szint jórészt visszakerült oda, ahol a járvány megszakította a konjunktúrát. A kereslet összetétele, a termelési és forgalmazási viszonyok változása folytán azonban roppant mély szerkezeti változások indultak be, melyeknek üzleti-gazdasági következményei fokozatosan válnak láthatóvá. Az átalakulás nyilvánvalóan intenzíven érintette – iparáganként igen eltérő módon – a termelési, szállítási, finanszírozási költségeket, a bértételeket, a nyereséghányadot.

Mindez a sok változás hamar megjelent az árak alakulásában is. A hatósági korlátozások és az egyéni, társadalmi viselkedés-módosulások nyomán a kereslet eleinte nagyon visszaesett, és ezzel az árak is jó ideig mélyre süllyedtek – ennek látványos megnyilvánulása volt a nyersolaj világpiaci árának összeomlása 2020 tavaszán.

Akkor fel is erősödött az aggodalom, hogy a világ a nyomott árak és pangó konjunktúra kellemetlen kettősének lesz a foglya. A tartós stagnálás veszélyéről már addig is sokat cikkezgettek, sőt egy ideig az adatok is alapot adtak a borús előrejelzésekre. 2020 tavaszán a kormányok az elnyúló depressziót elkerülendő, rendre komoly jövedelem-kiegészítő, gazdaságélénkítő programokat hirdettek meg, amelyek finanszírozását a történelmi mélységbe süllyedt nemzetközi kamatszintek mellett nyugodtan lehetett vállalni.

Az olcsó hitelpénz időszakában még divatos teóriák is születtek: „most minden másként van, az állami deficit nem okozhat gondot”. Az új pénzügyi elméletek ingatag logikai lábakon állnak, de valóban úgy látszhatott egy jó ideig, amikor nulla körüli sőt negatív kamatok léteztek a világban, hogy szinte ingyen lehet finanszírozni az állami adósságot.

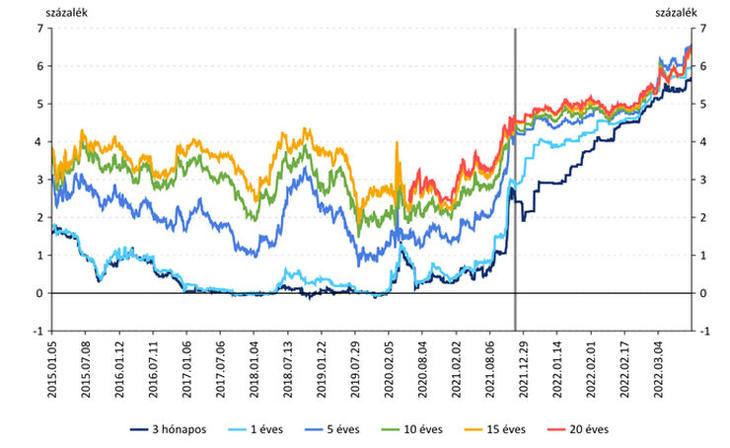

Mindennek mára vége. De korábban is csak a legtehetősebb államoknak volt a sajátja a kamatmentes államadósság-refinanszírozás. A világgazdaság peremvidékén, így Kelet-Közép-Európában, és közelebbről Magyarországon az állampapírok hozama sosem volt nulla. Máról visszanézve azonban valóban voltak olyan évek, amikor a hazai pénzpiaci kamatok, az állampapírok hozamai mérsékelt szinten mozogtak. A mögöttünk álló két-három évben az államadósság finanszírozása kevesebbet vitt el, mint korábban. Ez az időszak azonban lezárult, már jóval a 2022. februári orosz invázió előtt.

A hozamszint megemelkedés a keresleti és kínálati viszonyok alakulását tükrözi, de természetesen mögötte megtalálható a jegybanki politika változása is. Az MNB hosszú halogatást követően 2021 nyarán megértette, hogy a járvány kitörését követő zavaros hónapok látszólagos infláció-mérséklése csak átmeneti jelenség, és ha a gazdasági aktivitás valóban visszatér a korábbi szint környékére, akkor az árszint tovább nő, és a saját eszközeivel tennie kell a fizetőeszköz értékvesztési folyamatának lassításáért.

Gyorsuló infláció mellett a nominális kamatok egyébként akkor is emelkednek, ha a monetáris politika nem kezd szigorítani, hiszen a pénztulajdonosok joggal várnak legalább részleges kárpótlást az infláción elszenvedett értékvesztésükért.

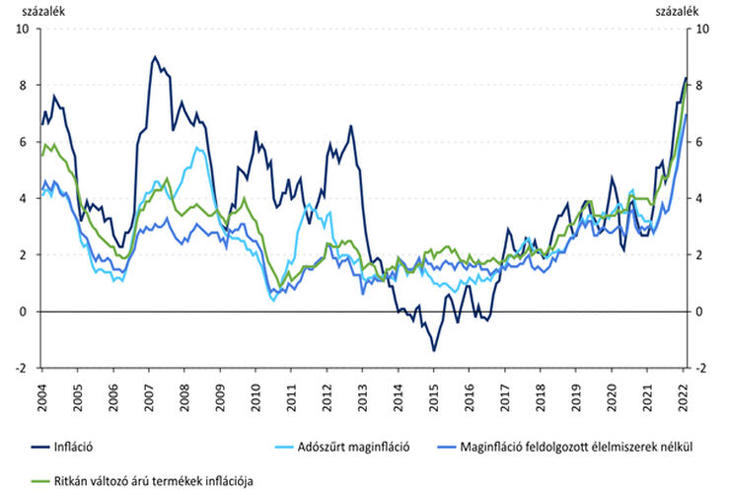

A 2017-től kibontakozó ármozgások nyilvánvaló inflációs trendet követnek – erről korábban visszatérően voltunk kénytelenek írni. Nemcsak a lakossági fogyasztói kosár árváltozását jelző inflációs index az érdekes, hanem minden olyan mutató is, amely az áralakulás jelenségét írja le. A gyorsan változó, illetve az államilag szabályozott javak árait figyelmen kívül hagyó maginfláció mutató kevésbé ingadozik, mint a KSH fogyasztói árindexe, de az is egyértelműen jelzi, hogy a 2013-14-es évek mérsékelt pénzromlási szakaszát lassan, de egyértelműen trendszerű inflációs időszak követte. A jegybanki politika azonban a mindenkit meglepő – és választás előtti hetekben nyilvánosságra kerülő – inflációs adatok beérkezésekor reagált érdemben. Addig legalább azonos, ha nem nagyobb súlyt adott a gazdasági növekedési megfontolásoknak, a kormányzati programok támogatásának, mint a saját alaprendeltetésének: a fizetőeszköz értékállóságán való őrködésnek. A jegybanki kamatemelés azonban áttételesen és késleltetve hat, tovább az alacsony kamatszinthez hozzászokott, hozzászoktatott érintetteket igen kellemetlenül érinti.

Ebben a politikailag érzékenyebb helyzetben az inflációellenes fellépéshez a kormányzat egy korábbi társadalmi rendszerben használt megoldásokhoz nyúlt vissza: ár-maximalizálással valamint az állami tulajdonú, állami befolyás alatt álló vállalatok árpolitikáján keresztül igyekszik fékezni az áremelési hullámot. Önkényesen megállapított és bevallottan csak átmeneti időre (a parlamenti választás plusz néhány hét) szóló élelmiszerárak, üzemanyagárak valamint rögzített szolgáltatási tarifák alkalmazásával a kimutatott árindex emelkedését átmenetileg meg lehet fékezni, de következményekkel. Ilyen helyzetben az inflációs mutató valódisága gyengül, hiszen az infláció egy része rejtve, elnyomva marad (suppressed inflation) – ami aztán majd felszínre tör később. Ha pedig állami szubvencióval próbálják tartósabbá tenni az átmeneti, nem reális viszonyokat, akkor a költségvetés kiadási oldalára nehezedik nyomás, amint ezt a reformszocialista korszak az 1970-80-as években bőségesen illusztrálta.

Azt is jól tudjuk korábbi tapasztalatainkból, hogy a hatósági árak („rezsicsökkentés”) alkalmazása nem védi meg a nemzetgazdaságot a nemzetközi árak alakulása miatt fellépő cserearányromlástól. Annak következtében a nemzeti számlarendben kimutatott bruttó hazai termék (GDP) egy részét kiszívják az exportárak növekedését meghaladóan emelkedő importárak. A termelési inputok nemzetközi drágulása továbbá folyamatosan felfele nyomja a vállalati költségeket, különösen abban az esetben, ha a valutaárfolyam jelentősen és trendszerűen gyengül. Márpedig ez a mai magyar helyzet, még akkor is, ha a 400 forintos euró árfolyama ez idáig egyszeri esemény volt, nyilván pánik hatására. Azonban a súlyos nemzetközi geopolitikai kockázatok és mindenféle egyéb rizikótényezők fennállása miatt a forint árfolyama a továbbiakban is ki van téve ingadozásoknak.

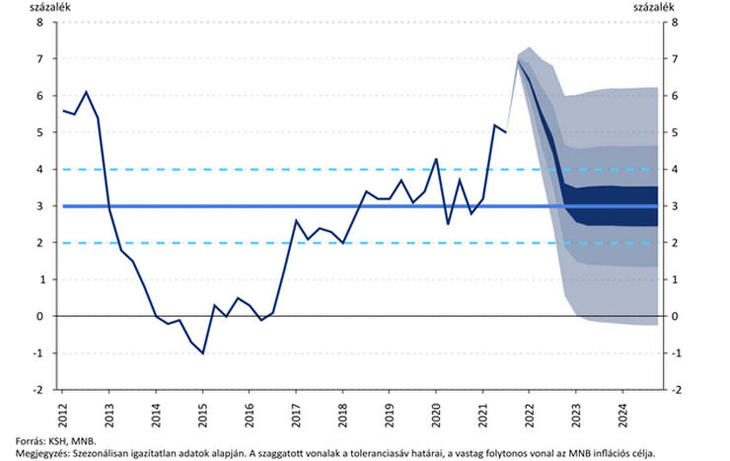

Mind ezek nyomán az MNB a 2022 tavaszi inflációs jelentésében kénytelen volt olyan kitekintést adni, amely minden korábbinál szélesebb lehetséges sávban helyezi el a fogyasztói árindex alakulását.

Meg kell jegyezni, hogy az MNB által a 2022 tavaszi inflációs jelentésében közölt kivetítés nem tekinthető prognózisnak. Az ilyen kivetítések azért nem számítanak torzítatlan becslésnek, mert készítésük logikája szerint a bemutatott időtáv végére a fogyasztói árindex visszatér a készítés időpontjában fennálló inflációs cél-értékre. Az pedig már évek óta 3 százalék (amihez idővel az MNB adott magának egy plusz-mínusz egy százalékos toleranciasávot). A bemutatott ábrában is az tehát az implicit feltételezés, hogy valamiféle okból 2023-2024 során az árindex besimul az inflációs célkövető rendszerben dedikált helyet elfoglaló vonalba. Ennek gazdasági realitása azonban nincs meg, inkább csak jelzi a dezinflációs feladat nagyságát.

Ami figyelemre méltó, az árindex lehetséges tartományának szélessége. Nem csoda. 2022 tavaszán lehetetlen megmondani, hogy az Ukrajna ellen indított háború mikor és milyen kondíciók mellett ér véget, és milyen államközi, kereskedelempolitikai viszonyok jönnek létre ki a véres háború után. Azon túlmenően is sokféle külső gazdasági-pénzügyi tényező alakulhat a ma feltételezettől nagyban eltérően. Tovább ezekben a napokban az sem tudható, hogy a magyar országgyűlési választások nyomán milyen kormány alakul. Azt azonban láthatjuk, hogy a béremelési trend, az államháztartás harmadik éve tartó nagymértékű kiköltekezése és maga a trendszerű infláció mind olyan tényező, amely egy irányba mutat. Lendületbe jött inflációt pedig, már csak a várakozások kialakulása és berögzülése miatt is, roppant nehéz visszafogni.

A mostani üzemzavart július folyamán három országos áramszünet előzte meg.

A mostani üzemzavart július folyamán három országos áramszünet előzte meg.