A kérdés nem elvont, távolról sem akadémiai jellegű. Európában – sőt a világ legtöbb részén, más és más mértékben – az a feladat áll a gazdaságpolitika intézői előtt, hogy megfékezzék az évtizedek óta nem látott mértékű inflációt. Ehhez pedig vannak eszközei a jegybankoknak, a monetáris hatóságoknak. Csakhogy az 1970-es évek olajválságai azt is megmutatták, hogy a nagy kamatemelés, mint az infláció elleni küzdelem legfőbb tankönyvi eszköze, recesszióba sodorja a gazdaságot. A visszaesés nyomán valóban lefékeződik az általános árnövekedés, valamint a termelés és fogyasztás csökkenése miatt kevesebb lesz az energiafogyasztás – de ez roppant nagy ár.

A nyugati országokat sújtó korábbi recessziók egyik tanulsága az, hogy a jegybanki szigorítás következtében túl sokan vesztik el a munkájukat ahhoz, hogy a nyersolaj importja és hazai felhasználása érdemben csökkenjen. Létezik tehát monetáris politikai eszköz, csak az túlságosan tompa, roncsolja a gazdaság, társadalom szövetét.

Akkor inkább hatósági árakkal fékezzék meg az áremelést? Vagy elégséges arra várni, hogy a megemelkedett árakra gyorsan reagál a kínálati oldal?

Az árrögzítésnek csak akkor van értelme, ha a megugró piaci árak átmeneti jellegűek, és a keresleti-kínálati viszonyok ideiglenes zavarai, a szereplők pánik-reakciói miatt álltak elő. A professzionális árhatóság elvileg képes úgy modellezni a tényleges gazdasági viszonyokat (a kereslet tartós mértékét, a kínálati oldal képességét), hogy mintegy leképezi a tartós piaci egyensúlyt, majd az így számított egyensúlyi árat hirdeti meg hatósági árként vagy ár-maximumként. A gyakorlat persze mindig haloványabb az elméletnél; az árhatóság is csak egy bürokrácia, és a politikai irányítás alatt állva, ki van téve a napi hatalmi megfontolásoknak.

Az igazán súlyos gond abból fakad, ha az állami árszabályozás elszigeteli a gazdasági szereplőket, az embereket a valóságtól. Állami szubvenció közbeiktatása esetén marad ugyan a régi ár, viszont a vevő nem érzi a nyomást, ami a racionális cselekvését felerősítené, és annak nyomán kevesebbet használna a társadalom számára sokkal többe kerülő energiából.

Ez a dilemma nem sajátosan magyar. Nálunk azonban a „rezsicsökkentés”, azaz az alapvető szolgáltatások hatósági árassá tétele, majd a motorüzemanyagok, kiválasztott élelmiszerek ármaximalizálása miatt a mesterséges, hatósági áras termékkör a teljes lakossági fogyasztási kosárnak már az egynyolcadát teszi ki. A másik sajátosság a profi árszabályozási intézmény hiánya: a konkrét intézkedések („visszavinni a bolti árakat az október 15-i mértékre”, a 2014-es rezsitarifák állandósítása 2022-ig) nyilvánvalóan improvizációk, nem támaszkodnak árhatósági szakmai háttérre.

Az a döntés, hogy a magyar árrögzítéshez most nem nyúl a kormány, hanem kitolja július 1-ig, ismét csak a politika primátusának újabb bizonyítéka. A miniszterelnöki indoklás („a háború el fog húzódni, az energiaárak magasan maradnak”) ugyanis pontosan az ellenkező döntést sürgetné. Ha ugyanis valamelyik erőforrás tartósan drága az országnak, akkor értelmetlen mesterségesen olcsóbban tartani a felhasználók számára.

Nincs más mód, mint ráengedni a gazdaságra a megnőtt piaci árakat? Ahol ezt teszik, ott hirtelen felfut az infláció, ami politikai gond.

Ám az új relatív árak jelzik az ésszerű viselkedés irányait: tessék kevesebbet használni, helyettesíteni, befektetni minél előbb az energiatakarékosságba. Az áremelkedés viszont valóban súlyos teher a leginkább érintetteken, a törékeny anyagi helyzetben levőkön. Azokon azonban az állami költségvetés eszközeivel lehet segíteni. Érdemes ehhez rápillantani a német kormány minapi döntéseire.

Christian Lindner pénzügyminiszter bejelentése szerint minden bejelentett, adófizető munkavállaló kap egyszeri 300 eurót az energiakiadásai enyhítésére. Emellett megemelik a családi pótlékot egyszeri 100 euróval. A közvetlen transzferkifizetéseken túl a szövetségi kormány három hónapra csökkenti az üzemanyagokra kivetett jövedéki adót. Az energiatakarékossági csomag részeként júniustól három hónapon keresztül a korábbi havi bérletárak harmadát kell fizetni a helyi és regionális tömegközlekedésben. Ezek nem ördöngös ötletek, előre kalkulálható mértékben és nem túlságosan jelentősen terhelik meg a német költségvetést, viszont gyors átmeneti segítséget nyújtanak az érintetteknek.

Más vonatkozású, de ide is tartozó ügy, hogy 100 milliárd eurós garanciaalapot hoznak létre az ukrán háború miatt veszteséget szenvedő németországi cégek megtámogatására. A pénzügyminiszter bejelentetése szerint újabb 5 milliárd eurót irányoznak elő az Ukrajnából érkező menekültek ellátására, és további összegeket fordítanak humanitárius segélyre.

Ezek és egyéb kiadási tételek miatt az idén 140 milliárdos nettó adósságnövekedés várható Németországban. A januári előrejelzéssel szemben 2022-re immár nem 3,6 százalékos gazdasági növekedést terveznek, csupán 2,2 százalékot. Megjegyzendő, hogy hasonló mértékű ütemcsökkenéssel érdemes számolni a hasonló helyzetben levő, az ukrán háború következményeinek erősen kitett más európai országokban is, így Magyarországon is.

Végül tehát: akkor nem is érdemes szigorítani a monetáris kondíciókon? A gazdaságelmélet és az utóbbi időszak gazdaságtörténeti tapasztalatai alapján a válasz árnyaltabb az igen/nem opciónál. Ahol az árak növekedése a fogyasztói kosár legtöbb tételét érinti, vagyis valóban a fizetőeszköz vásárlóerejének általános (és folyamatos) mérséklődése következik be, ott a monetáris politika a maga eszközeivel köteles fellépni a pénzromlási ütem megfékezéséért. Már azért is, mivel az inflációs várakozások beépülnek a gazdasági szereplők árazási, ár-elfogadási, bértarifa-döntéseibe, és minél később szigorít a központi bank, annál jobban elhúzódik az inflációs hullám, és annál költségesebb visszavinni az árszintet a tolerálható mértékre.

Ez a magyar eset. Azzal, hogy a kormány most a nem-döntés mellett döntött az árkorlátozás továbbvitele ügyében, az infláció egy jelentős részét elfojtott inflációvá konvertálta, és ezzel csak elnapolta a realitások felszínre kerülését. Ezzel egyidőben tovább terhelte az állami költségvetést, hiszen a ténylegesen megdráguló energiabeszerzés és a mesterségesen mélyen tartott kiskereskedelmi ár közötti hatalmas különbség különféle csatornákon átkerül a központi költségvetésbe. A megnőtt adósság finanszírozása, amint ezt már többször tárgyaltuk, kiadási többletet jelent majd a költségvetés számára, az pedig későbbi adóteher-növelést tesz szükségessé.

Ide kapcsolódnak az említett német gazdaság- és társadalom-segítő program pénzügyi következményei. A megnövekvő kiadási tételek, valamint a védelmi költségvetés jelentős megemelése nyomán nagyobb lesz a német állam finanszírozási szükséglete. Ez egyben az európai trend. Következésképpen a már megindult európai kamatemelkedési irányzatnak a folytatódásával kell számolnunk. Figyelemre méltó, hogy milyen érezhetően emelkednek csupán egy hónapos távon is a referencia-kamatok.

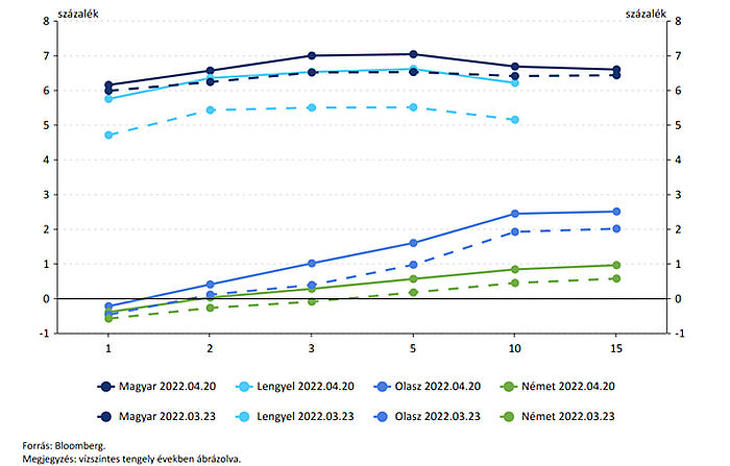

Immár a 3, 5, 10, 15 éves lejáratú német állampapír (Bund) hozama is pozitív tartományban van, és a március 23-i állapothoz képest az 2022. április 20-i szint minden bemutatott ország esetében érezhető emelkedést mutat. A folyamat minden bizonnyal tovább halad. A hosszabb lejáratoknál (3–15 éves kötvényeknél) az emelkedés a piaci tényezőknek tudható be, a rövidebb (egy, két éves vagy éven belüli) lejáratokon a jegybanki kamatemelés hatása is erős. A jegybankok pedig az inflációs hangulat kialakulása esetén nem is kerülhetik el a monetáris kondíciók szigorítását.

Az energiaárak ügye azonban csak monetáris eszközökkel nem kezelhető; adózási, jövedelempolitikai és kínálati oldali támogatást igényel. Az árak befagyasztása azonban struccpolitika.

CENTCOM: Az Egyesült Államok katonai erőt biztosít a Hormuzi-szoros közlekedésének fenntartásához.

CENTCOM: Az Egyesült Államok katonai erőt biztosít a Hormuzi-szoros közlekedésének fenntartásához.