A legfrissebb amerikai inflációs adatok adtak némi biztatást a pénzügyi piacoknak, amelyek már jó ideje vágytak kedvező hírekre. Az amerikai-kínai vámügyi megállapodás(féle) pedig különösen lelkesítő bejelentés volt. A tőzsdei árfolyamok mindenesetre lendületesen kezdtek emelkedni.

Talán kissé korai a lelkesedés – tehetnénk hozzá – , mert Trumpnál láttunk hirtelen fordulatokat, de reménykedjünk. A tőzsdei szereplők mindenesetre optimisták lettek Amerikában: ami odaveszett április másodikát követően, azt most jórészt visszaszedték a tőzsdei indexek.

Maradt azonban aggódni való elég. Az amerikai-brit vám-megállapodás is inkább látszik megállapodásnak a megállapodásról. A kínai megállapodás sem végleges. És ami nagy kedvezménynek tűnik, az nem más, mint a korábban bejelentett brutális vámtételnek „csupán” 30 százalékra való csökkentése.

Csakhogy az valójában még mindig rendkívül magas vám. Kinek is? Hát a kínai termékek amerikai importőreinek. Hacsak bizonyos cikkeket ki nem vesznek a vám alól. Vagy bizonyos vállalatokat nem mentesítenek egyedi kormánydöntéssel…

Mert bizony már most is van egyedi felmentés, külön elbánás: ekkora vámtételeknél érthető, hogy a cégek felmentésért, kivételezésért folyamodnak. Pedig jól tudható, hogy az ilyen gyakorlat sokféle hatékonyságromlási és korrupciós veszéllyel jár.

De a másik jó hír, a vártnál némileg kisebb amerikai inflációs adat is igényel némi értelmezést.

A tőkepiacokon ténykedőket jellemzően jobban érdekli a kamatlábak mozgása, mint az, hogy mi történik az áruk és szolgáltatások áraival, ám a központi bankot nagyon is foglalkoztatja a fogyasztói árszint alakulása; annak várható mozgási irányához és mértékéhez szabja a kamatpolitikáját. Ezért is várta akkora érdeklődés az új adatot az amerikai és a nemzetközi pénzügyi piacon.

Fotó: MTI/EPA/Bloomberg/Al Drago

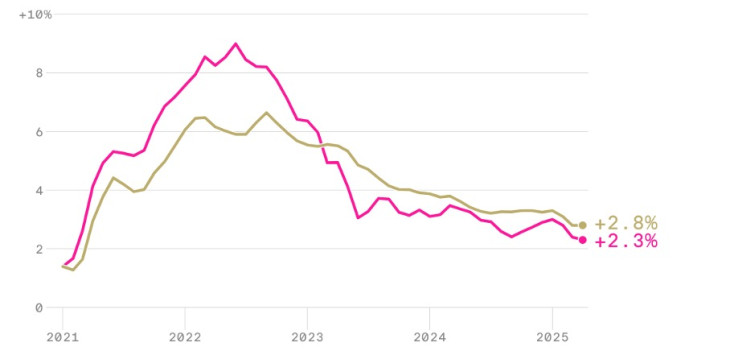

Nos, a várakozás az volt, hogy a vámemelés, sőt már annak emlegetése ár-emelő hatású, és ezzel már áprilisban megszakad az egy ideje tartó dezinfláció. Az adatok azonban a vártnál kedvezőbben alakultak: az Egyesült Államokban a fogyasztói árindex csupán 0,2 százalékkal nőtt áprilisban az előző hónaphoz képest, mind a teljes kosarat, mind a maginflációs indexet illetően. Ezzel a fogyasztói árindex 2,3 százalékon áll az előző év azonos hónapjához képest, ami a legalacsonyabb év/év-mutató 2021 februárja óta.

Azonban az élelmiszer és energia kihagyásával képzett maginfláció így is 2,8 százalékkal van a 2024. áprilisi szint felett. Ez pedig még mindig magas. A Federal Reserve (Fed), az amerikai központi bank, olyan inflációs célkövető politikát folytat, amelyben a személyes fogyasztási kiadások (PCE) éves 2 százalékos indexe a kívánt érték. Ám nézik a maginflációs mutatót is, amely lényeges információt nyújt az ármozgások irányáról. Mindkét mutató szerint van még ok az óvatosságra, ami ebben a helyzetben azt jelenti, hogy a korábban várt, remélt, már jórészt beárazott kamatcsökkentést érdemes elnapolni.

Az április ugyanis fura hónap volt. A Trump által április másodikán bejelentett sokkolóan nagy (közgazdaságilag értelmetlen méretű és indoklású) vámokat április 9-én felfüggesztették egy időre, így a hónap során nem sokáig voltak érvényben az intézkedések. Továbbá a kereskedelemben még mindig a korábban megrendelt és beérkező importáruk forognak. Így aztán a vámemelés közvetlen hatásai nem igazán mutatkozhatnak meg az áprilisi kiskereskedelmi adatokban.

És valóban azt látni, hogy a ruházati cikkek, amelyeknek nagy hányada származik Ázsiából, jelentős részt Kínából, nem drágultak. Mint ahogy az új autók sem. Csakhogy ebből a tényadatból még nem következik, hogy a további hetekben, hónapokban nem lép fel érdemi drágulás.

A gyógyszerek és gyógyítási szolgáltatások viszont rendületlenül drágultak – kiváltva ezzel Trump haragját, aki mintha a magyar mintát követné: megfenyegette a gyógyszercégeket. Nem világos, hogy milyen jogalapot találna az árakba való kormányzati beavatkozáshoz. Egyébként ő maga korábban kommunista („Castró-i”) gyakorlatnak nevezte az árszabályozást – amikor a demokrata kormányzat igyekezett fékezni a gyógyszerdrágulást.

Az Egyesült Államok általános (piros) és maginflációs (zöld) adatai

Mindenesetre, ahogy a raktárkészletek kiürülnek, a termékek cserélődnek, az újabb importtételek úgy kerülhetnek be nagymértékben a gazdasági életbe. Ezek vagy közvetlenül az emelt vámok miatt drágábbak, vagy a terjedő bizonytalanság következtében kerülnek majd többe a fogyasztónak. Az tehát, hogy az infláció, mérjék bármilyen mutatóval, áprilisban csak csekély mértékben nőtt az előző hónaphoz képest, nem nyugtatja meg a monetáris hatóságot. Sőt az is tudható, hogy az elmúlt hetek nagy dollárgyengülése maga is hozzá tehet az árszint emelkedéséhez. Igaz, hogy az amerikai külkereskedelmi nyitottság jóval kisebb a világátlagnál, de azért öt vagy pláne tíz százalékos dollár-devalválódás ott is sok. Ekkora árfolyamromlás még vámok nélkül is drágítja a behozott árukat és azon keresztül viszi felfelé az árszintet.

A nyersolaj ára viszont nagyot esett. Scott Bessent, a Treasury vezetője, a kormányalakítás idején a kampányszövegében „háromszor hármat” ígért. Ebből az egyik az olajkitermelés növelésére vonatkozott – és ez tényleg teljesült. A másik hármas a gazdasági növekedési ütemet érintette: a Biden-évek bő két százalékát kellene felvinni háromra. Ehhez képest most azon folyik a latolgatás, hogy lesz-e recesszió (azaz negatív növekedés) vagy sem. A harmadik hármas a GDP-arányos államháztartási deficit mértéke lenne középtávon – erről ma már beszélni sem érdemes, ilyen gyenge gazdasági növekedési kilátások mellett. Hacsak az Elon Musk által vezetett DOGE nem farag le ezermilliárdokat a kiadási oldalon… csodák azonban nincsenek.

Most már az egy nagyságrenddel kisebb kiadásmegtakarításnak is örülnének.

Ezek az ellentmondásos folyamatok kiélezik a jegybanki dilemmát. Ha a vámháborús viszonyok miatt romlik az amerikai konjunktúra, akkor a bajokon enyhítene az irányadó kamatok csökkentése. Ha viszont nő az árszint a megemelkedett vámok nyomán, és különösen, ha lakossági inflációs várakozások is magasak, akkor a Fed nem lazíthat a kamatfeltételeken. A legjobb ilyenkor kivárni, amíg a vámháború miatti többletkockázatok iránya és mértéke nem tisztázódik.

Csakhogy a kormányzat jobban szeretné az azonnali kamatcsökkentést, amitől javulhatna a lakossági költési kedv. Trump már korábban is sokszor, még pedig igen durván beszólt a Fed elnökének. Azt nem állíthatja, hogy Jerome Powell a demokraták által hátrahagyott, vele szemben barátságtalan személy lenne, hiszen a Fed-elnök közismerten republikánus. Ezért Trump sokkal inkább személyében támadja, amikor a „mindig lassú”, „lúzer”, „alkalmatlan” kitételekkel tarkítja a Fedre irányuló média-üzeneteit.

Az ilyen támadás persze nem gyorsítja a remélt kamatmérséklést. A dollár világpénz-szerepének sem tesz jót, ha a politikai hatalom birtokosa a nagymértékben független jegybankot, annak vezetőjét durván kritizálja. Ha pedig a Fed tényleg engedne a kamatleszállítási nyomásnak, azt igen negatívan ítélné meg a pénzügyi világ.

A dollár így is jelentősen devalválódott a nagyobb valutákkal szemben. Ez akár még adhatna árversenyképességi előnyt az amerikai exportőröknek, átmeneti időre. Csakhogy a dollár gyengülése nem valamiféle tervezett akció eredménye, mint inkább az Amerikában irányuló korábbi tőkebeáramlás leállásának a következménye.

Elgondolkoztató, hogy mennyire magas az amerikai állampapírok kamatszintje: a tízéves lejáratú kötvény hozama 4,5 százalék. Ez Németország esetében 2,7 százalék – nagy a kontraszt.

És ez a vonatkozás átvezet a magyar monetáris politika előtt álló dilemmákhoz, amelyek némileg hasonlóak. Az infláció nem halt meg minálunk sem, sőt! A maginflációs mutató arra utal, hogy nemcsak a gyorsan változó élelmiszerárak, energiaárak a felelősek. Ezért az MNB sem siethet a kamatcsökkentéssel. A forint-árfolyam több év távlatából nézve feltűnően gyenge, és a további nagy gyengülést csak magas hazai kamatszinttel lehet elkerülni. Az viszont nem tesz jót az amúgy is gyenge konjunktúrának. Azon aztán tovább ronthat, mégpedig nagyon, ha az amerikai vámintézkedések teljes erejükkel érvényre jutnak a következő hetekben.

Ha olyan mértékű a külpiaci visszahúzó erő, hogy idén sem képes érdemben kikecmeregni a lefojtott, recessziós állapotból a magyar gazdaság, akkor nagyon is kellene monetáris lazítás. Ám hogyan lehetne a mainál lazább viszonyokkal, jóval kisebb kamatszinttel kísérletezni, ha a forint valuta ennyire hajlamos a devalválódásra?!

Ilyenkor nincs jobb tanács a kivárásnál – csakhogy az kiválthatja a kormányzat türelmetlenségét. A kamatleszállítás sürgetését aztán vagy meghallja a jegybank, vagy nem. Ha úgy látja a világ, hogy a központi bank enged a kormánynak, akkor a piaci szereplők gyorsan elfordulhat a valutától: jön a leértékelődés és vele az inflációs nyomás.

A Benchmark rovat cikkei itt olvashatók el.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.