Pandexit. Ez is szótalálmány, mint a reset, a számítógépek szótárából. De legalább jobban leírja a várható folyamatokat, azok nyúlósságát. Volt szó egy időben a Grexitről, ami elmaradt, aztán megvalósul(gat) a Brexit, világos példát mutatva arra, hogy a baj gyorsan jön, például egy átgondolatlan népszavazással, de annál nehezebben megy el. Most pedig itt a járvány.

Nincs sok okunk itt Magyarországon az optimizmusra e nehéz hetekben, ám mégis készülni kell az új időkre. A pandémia láthatóan lassan és akár visszaromlásokkal tarkítva fog csak elvonulni, de mégis túljutunk rajta valahogy. Ám a gazdaság bonyolult világában nem valósítható meg a reset, vagyis ami a számítógépes analógia alapján olyasmit jelentene, hogy az üzleti élet gombnyomásra újraindul. Nem így volt eddig sem, a többszöri kényszerű leállás és nyitási kísérlet nyomán, jó okkal. Hiszen az ágazatok adottságai eltérnek. Lesz, akinek túl későn jön a körülmények javulása, mások pedig a zavaros időkben is igen jól megtalálták a számításaikat.

De a leglényegesebb tanulság minden eddigi válságból, üzemzavarból, üzleti bonyodalomból: amikor mindezeken túljut a világ, nem áll vissza teljesen a status quo. A válságok felgyorsítják a folyamatokat, és ezzel egyben megnövelik az élenjárók és a lemaradók közötti szakadékot.

Nem új tapasztalat ez sem. Közgazdász pályám legelején, az 1970-es évtizedben ütött be a nyugati gazdaságokban az olajválság, sőt egymást követően kettő is, hogy majd késésekkel "begyűrűzzön" hozzánk, a kormánypropaganda minden állítása ellenére. A háromszorosára dráguló és fizikailag is hiánycikké váló nyersolaj hirtelen átalakította a nyugati társadalmak életét: Párizsban az egyik nap csak a páros rendszámú autók, másnap a páratlan rendszámúak közlekedhettek, a holland királynő is biciklivel ment a palotába. Ami viszont tartósnak bizonyult: a kereslet elfordult a rossz energiahatékonyságú járművektől, gépektől a modernek felé; sebesen terjedt a tranzisztor, a miniatürizálás, anyagtakarékosság. Másfelől pedig a világpiacon leértékelődtek a nehézkes, anyagigényes, ormótlan termékek; sajnos az erőltetett iparosítás és az értelmetlen centralizáció következtében ilyenekből állt az akkori szocialista tábor kibocsátásának zöme.

A magyar ipari termelési, kiviteli és nyereségességi adatok alapján 1981-ben cikkben mutattam be, hogy a feldolgozottsági szint elején (a nyersanyagok, alapanyagok előállításában) valamint a modern késztermékek és a hozzájuk fűződő szolgáltatások szintjén viszonylag nagy a nyereséghányad, ám éppen középen, a kevésbé igényes cikkek tömeges gyártását nem nagyon díjazza a világpiac, ott nyomottak az árak, gyenge a profitabilitás. Sajnos azt kellett kimondanom, hogy a hazai termelés zöme ennek az U alakú nyereségességi görbének a közepén, azaz a mélypontján volt található, ezért fontos lenne hát a magasabb műszaki szintre, az értékesebb cikke tartományába átkerülni.

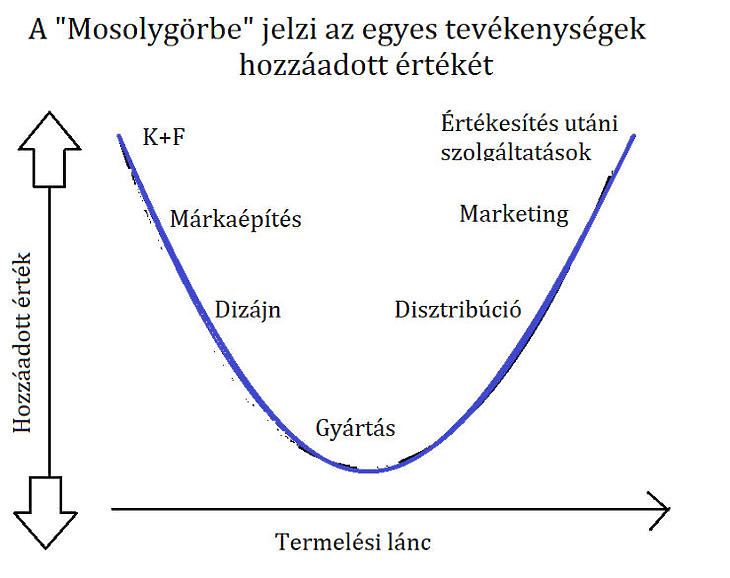

Ehhez hasonló gondolat később a „mosolygörbe” elnevezés alatt került be a menedzseri szaknyelvbe: az előkészítő, tervező, finanszírozó szakaszban elég magas a nyereségráta, tovább a termelési folyamat végén az értékesítés, szervízszolgáltatás terén is, csak éppen középen, a gyártási szakaszban marad alacsonyan a nyereségesség. Hát igen, legyártani és összeszerelni elég sokan tudnak, ezekben a szakmai kultúrákban nagy a verseny, míg az innovatív és nagyobb hozzáadottértékű szakaszokba nehezebb bekerülni, pedig ott több a pénz.

Ma ismétlődően felbukkan a téma: nem fenyegeti-e a közepes igényszinten való megrekedés, a közepes fejlettség csapdájába való bekerülés a magyar gazdaságot? Nem ok nélkül foglalkoztatja az ügy a szakmai közvéleményt, hiszen tény, hogy a nemzetközi termelési és értékláncokba Magyarország döntően az összeszerelő és alkatrészgyártó fázisban képviselteti magát. Ebben a fázisban kisebb a profitráta, amint a globális értékláncok sok más, stratégiainak nevezhető pontján.

A munkamegosztáson – Adam Smith óta tudjuk – mindkét fél nyer, de nem ugyanannyit. Oka van hát a csalódottságnak, amely mára meglehetősen általános a magyar üzleti körökben és a közvéleményben: lám, a nyugati cégek ugyanabban a termelési láncban sokkalta többet keresnek, és nekünk itt a sokkal alacsonyabb béreket fizető és kevésbé profitábilis feladatok jutnak ebben a sokat reklámozott munkamegosztási rendben.

A számokat ismerők azonban joggal óvnak attól, hogy általános „multiellenesség” alakuljon ki, kimutatva az adatokból, hogy még e közepes hozzáadott-értékű, hívjuk így: összeszerelő termelési szakaszban is termelékenyebbek, hatékonyabbak a külföldi tulajdonú cégek, mint a magyar gazdaság másik fele, és ha ezek nem lennének jelen, attól csak még mélyebb lenne a magyar bérszint, és alacsonyabb a termelékenység nemzetgazdasági átlaga.

Kutatók másfelől azt is kimutatják, hogy a multinacionális cégek számukra igen előnyös adózási és szabályozási feltételek között működnek minálunk, az állami támogatási politika konzerválja a magyar gazdaság megosztottságát, és ebben 2010 után sem volt érdemi változás.

Az kormányzat ugyan sok szépet mond a KKV-szektor fejlesztéséről, az innováció fontosságáról, de ha az állami dotációs gyakorlatot nézzük, akkor a kép a következő: a külföldi partnereknek most sokkal több támogatás jut, mint a 2008-as válság előtti időkben, viszont új elemként jut szubvenció, noha messze nem annyi, hazai cégeknek is (ezek között is legfőképpen a jó fekvő, „baráti” köröknek). Az állami támogatás költségét részben a magyar adófizető állja a rekordmagas ÁFA és más adók, járulékok fizetésével, valamint az EU, amelynek a magyar gazdaság és társadalom felzárkózására adott transzfereiből átcsatornáznak a külföldi (és másodsorban a hazai) nagyvállalatokhoz.

Ez a helyzet sokaknak jó. Az átlagos adófizetőnek persze nem, de ő nem lát bele ebbe, és nem is kérdezik meg.

Nem jó az utókornak sem, amely az államadósságot cipeli majd, és valóban az elégtelen fejlettség csapdájában találja magát, ha így mennek tovább a folyamatok. De azok nem folytatódnak; hogy ez jó vagy rossz hír, az majd kiderül.

A koronavírus-válság utáni világgazdasági szerkezet nem lesz pontosan olyan, mint ahol a világ addigi élete 2020 legelején felfüggesztődött. Ezt számos kutatás, szakértői vélemény és menedzseri tapasztalat jelzi. Magam is úgy látom, hogy a pandexit nyomán sok minden másként alakul a nemzetközi termelési láncolatokban, és ebből következően a magyar gazdaságban is (https://kulgazdasag.eu/cikk/2021/korkerdes-magyarorszag-eselyei-globalis-ujraindulas-idejen). Mivel a járvány kitörése nyomán hirtelen megváltoztak a keresleti viszonyok, ezekhez hamar igazodott a kínálati szerkezet. Ágazatonként és cégenként eltérő módon ugyan, de módosultak a termelési eljárások, már 2020-ban új világgazdasági arányok jöttek létre. Ezeknek jelentős része meg is marad a későbbiekben, sőt az eddigi arányváltozások további alkalmazkodási kényszerként hatnak az összes többi gazdasági területen.

Vajon sikerül-e a magyar gazdaság szereplőinek alkalmazkodniuk a változó szerkezethez? Ez részben saját magukon múlik, és természetesen a magyar kormányzat és a tágabb gazdaságpolitikai keretként szolgáló európai uniós intézményrend működésén. Rengeteg fog múlni azon, hogy az Új Generációs EU programhoz rendelt irdatlan mennyiségű pénzösszeg hova és milyen feltételek mellett jut el. Ez még csak most formálódik.

Vannak azonban adatok a mögöttünk hagyott évekről. Tanulságos megnézni, hogy az egészében igen kedvező külső konjunkturális viszonyok mellett mennyire sikerült a magyar gazdaságnak szélesebb mosolyra húznia a száját: azaz történt-e a közelmúltban elmozdulás a viszonylag egyszerű összeszerelő munkáktól a nagyobb hozzáadottértékű tevékenységek felé. Természetesen nem magyar ügy ez, hiszen a térség többi országa is jórészt hasonló pályán indult el a rendszerváltozás folyamán, hasonló külső feltételek között navigál, és a kihívások is hasonlók.

Érdekes eredményekre jutott Pellényi Gábor, az MNB volt munkatársa, aki jelenleg az Európai Bizottság közgazdásza, a kiviteltől függő munkahelyek szerkezetét vizsgálva (The Role of Central and Eastern Europe in Global Value Chains: Evidence from Occupation-Level Employment Data | European Commission (europa.eu)).

Az egész térségben volt elmozdulása a mosoly-görbe mentén: többen dolgoznak a kutatás-fejlesztés szakaszában, kevesebben magában az összeszerelésben, és ismét felfele kunkorodik az ábra, ahol a termelést támogató szolgáltatásokat végzők találhatók. Ebből a folyamatból a magyar gazdaság sem maradt ki az 2018-as adatok alapján; ez az utolsó év, amelyről nemzetközi összehasonlító adatok vannak. Azonban az exporttól függő munkahelyek nagy többségét még mindig az összeszerelő munkák adják, bár e vonatkozásban a román és a szlovák adatok még magasabbak (és Szlovákiában feltűnően csekély a K+F-munkahelyek aránya). Az összeszerelő állások azért kritikusak, mert a vírusválság hatására tovább gyorsul az automatizáció és az algoritmusok elterjedése; ez sok munkafolyamatot érint, nem kizárólag a feldolgozóipari ágazatokat és azokon belül az összeszerelést alakítja át, de ezek vannak a legközvetlenebbül kitéve.

Merre keressük a megoldást? Pellényi Gábor válasza sem más, mint amit a téma legtöbb vizsgálója mond: növelni kellene a jól képzett munkaerő kínálatát, innovációra serkentő környezet kell, a szellemi termékek hatékony védelme. Ilyen társadalmi körülmények között nagyobb az esélye annak, hogy a globális termelési láncok mostani átrendeződésében a térség, és benne hazánk inkább profitál a változásokból.

Ehhez azonban, ahogy sokan elmondjuk naponta, az oktatási rendszernek a mai, sőt a holnapi, nem pedig a húsz évvel ezelőtti gazdaságra kitekintő átalakítására lenne szükség. Ezzel együtt pedig olyan költségvetési fordulat kell, amely nem a további összeszerelő munkahelyek idehozatalát támogatná, sőt eleve visszavonulna a kiválasztottaknak nyújtott szubvenciós játékból. Ehelyett segítse megerősödni az a szellemi tőkét, amely nélkül még sehol senki nem tudta az értéktermelő görbét mosolyra fakasztani.

Elfogyott a boltokból.

Elfogyott a boltokból.