A gazdasági válság magyarországi történetének egyik központi eleme a devizahitelezés. Az elmúlt néhány évben szinte állandóan napirenden voltak a devizahitelezéssel kapcsolatos problémák. A bankrendszer és az állam is jelentős erőfeszítéseket tett azért, hogy a hitelesek nehézségeit mérsékelje. Az idei év úgy tűnik fordulópontot jelenthet, hiszen a bejelentett elszámolás, illetve a forintosítás pontot tehet a lakossági deviza-jelzáloghitelezés történetének végére.

Ez a rendezés jelentős, becslések szerint közel 1000 milliárd forintos veszteséget ró a magyar pénzügyi közvetítő rendszerre. Ennek ellenére több fórumon megjelent, hogy valójában a mostani tervezet nem is a devizahiteleseket menti meg, hanem a bankokat.

A törlesztőrészletek az MNB Jelentés a pénzügyi stabilitásról című kiadványa szerint átlagosan 25 százalékkal csökkennek majd, az adósok egy része mégis igazságtalannak tartja az elszámolást. Bár az igazság nem objektív, tudományos fogalom, a következőkben bemutatunk néhány tényezőt, amik segítenek értékelni a jelenlegi helyzetet.

A forinthitelesek jártak jobban vagy a devizahitelesek?

Megvizsgáltuk, hogy hogyan teljesítettek ugyanolyan méretű forint és CHF-hitelek. A nyílt viták során ugyanis a forinthitelről nem merült fel, hogy „hibás” vagy „igazságtalan” termék lenne.

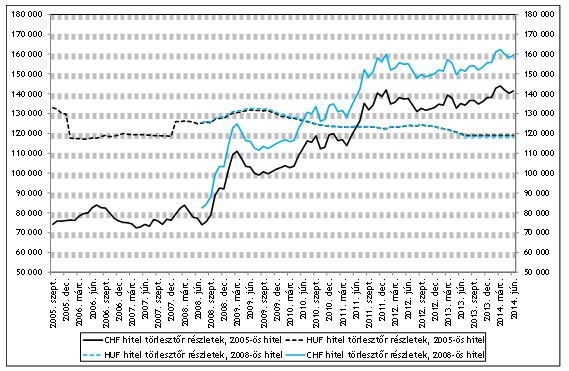

A törlesztőrészletek alakulása több tényezőtől függ. Igyekeztünk olyan példákat vizsgálni, ami jól szemlélteti a folyamatokat. Megnéztük, hogy hogyan alakult annak a hitelfelvevőnek a törlesztése, aki 2005 szeptemberében vett fel hitelt, és annak aki 2008 júliusában. A hitelösszeg minden esetben 10 millió forint volt, a futamidő pedig 20 év.

A két időpontot azért választottuk így, mert 2005 őszén 160 körül volt a HUF/CHF, ami az átlagos felvételkori árfolyam a CHF hiteleknél, míg 2008 nyarán volt a legerősebb a forint a CHF-fel szemben. A következő ábrán láthatjuk, hogy 2010 nyaráig mindkét esetben a CHF-hitel törlesztő részlete alakult kedvezőbben, és csak utána fordult meg a reláció. A 2005 őszén felvett hitel adósa pedig még most is jobban áll, mint hogyha annak idején forintban vette volna a fel a hitelt, hiszen összesen így is kevesebbet kellett fizetnie. A 2008 nyarán felvett hitel adósa ezzel szemben mára már forint hitellel lenne kedvezőbb helyzetben.

|

| A példában szereplő hitelek törlesztőrészleteinek alakulása |

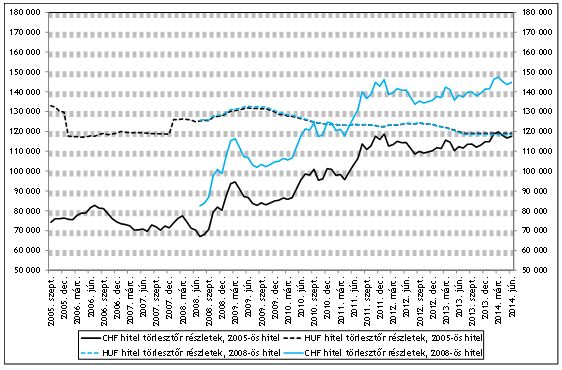

Király és Banai „A „flow” és a „stock” árnyalatai” című tanulmányában bemutatta, hogy milyen nagy volt a különbség a lengyel és a magyar CHF-hitelek között a válság alatt. Míg a lengyel esetben a kamat követte a CHF Libor csökkenését, addig nálunk még nőtt is a CHF hitelek kamata. Ha a kezdeti kamatszintet fixáljuk a törlesztőrészlet számításnál az előző példában bemutatott hiteleknél, akkor más képet kapunk. Ebben az esetben ugyanis összességében még a legerősebb árfolyamszintnél felvett devizahitel is jobb, mint a hasonló forinthitel. Ez arra utal, hogy a mostani kompenzáció összességében jobb helyzetbe hozza a devizahiteleseket, mint ha forintban vették volna fel anno a hitelt.

|

| A példában szereplő hitelek törlesztőrészleteinek alakulása |

Tényleg kedvezőtlen a forintosítási árfolyam?

Végül érdemes még néhány szóban kitérni a forintosításra, ugyanis sok helyen felmerült, hogy a mostani gyenge árfolyamon való forintosítás kedvezőtlen az adósoknak. A döntés értékelésénél fontos azonban más tényezőket is figyelembe venni:

- A hitelminősítők szinte mindig megemlítik kockázatként a lakosság jelentős devizaadósságát, ami a felminősítés lehetőségét gyengíti.

- A svájci jegybank (SNB) jelenleg nem engedi, hogy a CHF 1,2-nél erősebb legyen az EUR-ral szemben, azonban látható, hogy középtávon csak az SNB-n múlik, hogy újra az erősödés útjára lép a CHF. Vagyis nem látszik reálisnak, hogy a CHF gyengüljön az EUR-ral szemben.

- Lényegesen kedvezőbb árfolyamszinthez tehát a forintnak kell jelentősen erősödni az EUR-ral szemben. Az árfolyam alakulása azonban nem kizárólag a devizahiteleseket érinti, hanem az összes többi gazdasági szereplőt. Éppen ezért a monetáris politika nem állítható kizárólag a devizahitelesek szolgálatába.

A fenti elemzés természetesen nem kívánt igazságot tenni a devizahitelekkel kapcsolatban. A legfőbb üzenetünk pusztán annyi, hogy az események értékelése során nem árt figyelembe venni, hogy rendkívül komplex témakörről van szó. Ennek értékelése pedig átfogó elemzést igényel.

Szeptember 1-től.

Szeptember 1-től.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik