Az április eleji sokkoló amerikai vámemelési bejelentést többszörös visszalépések, újabb és újabb bejelentések követték. A várható piaci hatásokat illetően az első elemzői megszólalások tartománya a ’nagy baj’ és a ’nagyon nagy baj’ közé estek. Az eredeti vámmértékekről szóló elnöki közlés nyomán az amerikai infláció megugrását, az értékesítési láncokban súlyos zavar fellépését prognosztizálták a modellező szakemberek – ehhez képest egyelőre a nagy bumm nem jött el Amerikában, sem a világ többi részén, csakhogy a kép nem is tisztult az év közepére.

Mert mi is történt? Az amerikai tőkepiac a váratlanul nagymértékű és különös indoklású áprilisi vámemelési bejelentésre súlyos árfolyameséssel reagált, amit viszont a tőzsdeindexek azóta ledolgoztak. Az üzleti bizonytalanság szintje ugyan megnőtt, a közgazdasági klíma romlott, de érdekes módon a vállalati profitok eddig nem szenvedték meg az eseményeket. A ragyogó évkezdés viszont az amerikai gazdaságban (is) elmaradt: bár Trump és pénzügyminisztere, Bessent 3 százalékos gazdasági növekedéssel kampányolt (a Biden-i 2 százalékos, elég jó dinamikához képest), most a hamar felejtő közvélemény örömmel regisztrálja: lassult, de nincs recesszióban az amerikai gazdaság…

Gond lett azért bőven. Az amerikai állampapírok kamatszintje nem hajlandó lejjebb menni, de annak jó oka az inflációs helyzet és újabban a „szép nagy /deficites/ költségvetés”, amely a lehető legkisebb (egy fős) többséggel csusszant át a képviselőházon.

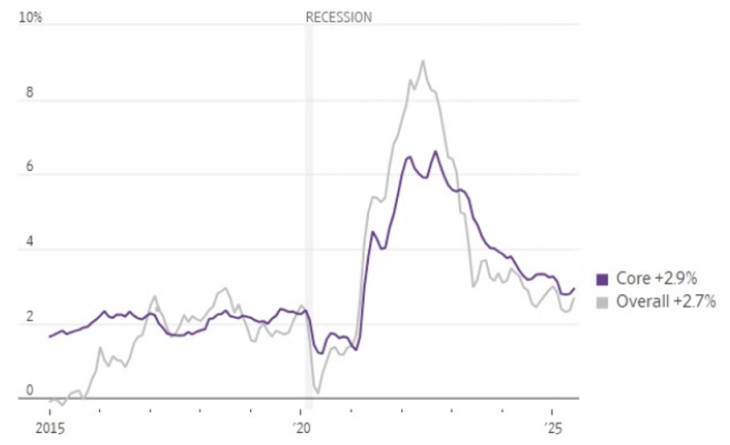

A fogyasztóiár-index és maginflációs (core) mutató alakulása az Egyesült Államokban*

*A maginfláció mutató nem tartalmazza az élelemiszerek és az energia árváltozását. Forrás: WSJ.

A legfrissebb inflációs mutatók nem feltűnően rosszak első ránézésre, de azért az árszint tempósan növekszik, noha még mindig az elemzői várakozási tartományon belül. Az áprilisi vámcsomagból a modellek alapján olyan importár-drágulás következett volna, aminek már nagyon látszania kellene. De azért a második ránézés megmutatja, hogy a júniusi 3 ezrelékes hó/hó alapú fogyasztóiár-szintnövekedés mögött két, ellentétes hatás található: a lakhatási költségek kedvező alakulása és a fogyasztási cikkek érezhető drágulása. Az előbbi bizonyára átmeneti. Az utóbbiban pedig már benne van a vámszint megemelkedése – és ez csak a kezdet. A folytatás nem lesz jobb.

Farkast kiáltottak az elemzők? Most az elemzőknek azt kell magyarázniuk, hogy miért nem következett be a fenyegető jóslatuk. Az egyik kézenfekvő magyarázat a nagy bejelentést nem sokkal követő felfüggesztés, új határidők kitűzése – és ezzel a feléledő remény, hogy hamar lecsillapodik az ügy valamilyen elviselhető vámszint mellett. A másik a gazdasági szereplők gyors cselekvése: az átmeneti időben előrehozott szállításokkal még a régi, kisebb vámszintek mellett folytak az ügyletek, amíg csak lehetett.

Ám azért látni, hogy valami változás ténylegesen is megtörtént: az amerikai vámbevételek növekednek. Júniusban 27 milliárd dollárra rúgott ez a bevételi tétel, holott tavaly júniusban 20 milliárd volt; ilyen ütem mellett elemzők szerint egy évben 240 milliárd dollárral több lesz az amerikai büdzsében a vámbevétel.

A vámemelés tehát működik, ennyivel több bevételre tett szert az amerikai kormány. Kitől is? Az amerikai importőröktől. Azok pedig nem hajlandók és nem is képesek a többletelvonást lenyelni, így a vámemelés némi átfutással megjelenik a nagykereskedelmi árakban, majd a fogyasztónál.

Hogy mennyi a 240 milliárd dollár? Nem kevés pénz. Arra azonban nem elég, hogy az helyettesítsen nagy kiesést a főbb adótételeknél. Személyi jövedelemadóból – ami szövetségi szintű bevétel – tavaly 2400 milliárd dollár jött be. Illúziót kerget az, aki a vámbevételtől a szövetségi kormány nagy deficitjének az eltűnését várja. Most, a vámtarifák nagymértékű emelésével is csupán 5 százalékra ment fel a vámbevételek aránya az összes kormányzati bevétel között.

Egyelőre azt konstatáljuk, hogy a vámok ügyében indított villámháború elakadt. Az első három hónap eredménylistájára felírható a brit, a vietnámi és még néhány nagyobb partnerre a megállapodás, de azokban is vannak rendezésre váró apróbetűs tételek.

Fotó: MTI/EPA/Getty Images pool/Chip Somodevilla

Ilyen háttér mellett kell értelmeznünk azt, ami az európai megállapodás dolgában történt vagy nem történt.

A 30 százalékos vámszintről küldött üzenetet nehéz komoly, végleges amerikai döntésnek tekinteni. Nemcsak azért, mert azonnal mellé tették az augusztus elsejei határnapot, ami az amerikai importőrök számára felkészülési időnek nagyon kevés, tárgyalásfolytatásra viszont elégséges. Mértéke komolytalanul nagy két globális súlyú kereskedő blokk esetében. Az 5 vagy 10 százalék ad valorem vámtétel tekinthető kereskedelempolitikai szintnek. Az ilyen tarifa nagy volumen mellett bizonyos bevételt is generál a büdzsé számára. 30 vagy 50 százalék már lényegében piaclezárás. Ekkora többletadó-terhet szokásos viszonyok mellett tartósan nem visel el az üzlet.

Az acél- és alumíniumtermékekre már korábban bejelentett 50 százalékos vámtétel azt üzente az európai gyártóknak, hogy más piacok után kell nézniük. Az autókra, autóalkatrészekre vonatkozó 25 százalékos amerikai vámtétel talán határeset. Nehéz megítélni az érintettek költségviszonyainak ismerete nélkül, de alig hihető, hogy az amerikai importőrök, nagykereskedők és kiskereskedők egyfelől, az európai autógyárak, alkatrészgyártók másfelől kölcsönösen képesek lennének annyit engedni az eddigi árrésükből, hogy az európai autóra vágyó amerikaira csak egy számjegyű drágulást hozzon a vámháború. Megjegyzendő: az amerikai autóárak most éppen enyhe mérséklődést mutattak, ami segített abban, hogy a fogyasztóiár-index nem nőtt még ennél is nagyobbat; de az import érdemi megdrágulása alkalmat nyújt az amerikai gyáraknak (és az Amerikában gyártóknak) az áremelésre.

Az EU hatalmas importőrje az amerikai javaknak, valamint a Trump által nem forszírozott szolgáltatási tételeknek. Ezért az uniónak is lenne alkueszköze, retorzióként. Mi is? Az, hogy az Egyesült Államokból származó javakat hasonló mértékben megvámolva meg lehet drágítani az európai fogyasztók számára. Ennek pedig nem lenne sok közgazdasági értelme.

Az európai cégek hónapok óta keresik a piacváltás, partnerhelyettesítés lehetőségeit. Ám minél összetettebb egy termék vagy szolgáltatás, annál nehezebb változtatni.

Az pedig, hogy „hozzák a termelést az Egyesült Államokba, és akkor nincs vám”, ami Trump szokásos válasza a panaszokra, nem számol a relokáció egyszeri nagy költségével és a beruházás megtérülésének időtartamával. Mi lesz, ha a következő kormány alatt kölcsönös vámcsökkentésről állapodnak meg? Azzal rögtön megszűnne az a piacvédelem, amelynek tartós fennállása lenne szükséges ahhoz, hogy a drága bérszintű országban rentábilis legyen a termelés – de védővámok nélkül ismét a mexikói gyártás és a globális részegység-beszerzés az értelmes, üzletileg fenntartható opció.

Az első felvonás áttételes költségét fizeti Amerika azzal, hogy az amerikai jegybank szerepét betöltő Fed nem meri a korábban elképzelt ütemben lejjebb vinni a maga kamatjait, hiába fenyegeti egyre durvábban a jegybanki vezetést Trump. De nem is a Fed, hanem a kötvénypiac az igazán nagy játékos, és ez a piac nem hisz Trump szavainak. A 30 éves lejáratú államkötvény megint az 5 százalék hozamszinten van. Ez sokba kerül a szövetségi büdzsének, de közvetve a jelzáloghiteleseknek, a vállalati kötvények kibocsátóinak, minden hitelfelvevőnek. És ez a kamatszint kihat a nemzetközi piacra, különösen a bóvli-kategóriánál éppen csak jobb megítélésű feltörekvő piacokra. Mint amilyen Magyarország.

És ezzel hazaértünk. A külkereskedelmi zavarok első felvonása már érződött a leginkább kitett iparágak termelésében, az ottani foglalkoztatásban, amint ezt a járműipari vállalatok háza tájáról érkező hírekből tudni. Az amerikai relációban nagy tétel a gyógyszer is – ez most külön veszélynek van kitéve. És még számos olyan cég működik a magyar gazdaságban, amely piaclezárással felérő amerikai vámtétel esetén kieshet a jelenlegi értékláncból.

Csak reménykedni lehet, hogy a 30 százalék és az augusztus elseje a nagy drámában csupán két statiszta, és mégis lesz őszre valami kibírható megállapodás, ha már a tavasz nem hozta meg. Trump már nem tudja gyorsan lezárni a vámügyet, de talán néhány fellengzős győzelmi bejelentést követően átadja a továbbiakat a kormányszerveknek. Már csak azért is, mert az inflációs ügyek kezdenek kellemetlenebbé válni, esetleg tényleg fellép bizonyos cikkekben áruhiány, amellyel eddig csak ijesztgettek az elemzők.

Gazdasági ügyekben nagyot csökkent Trump megítélése a választók között; dönthetne úgy, hogy áttolja azokat a kormány tagjaira.

Mindez a magyar gazdasági szereplőkön a közeljövőben nem segít. Az eddig megismert gondokon túl egyéb kockázatok sokasága is fellép. Az Oroszországgal belsőséges, elvtársias viszonyban levő gazdasági szereplők nagy rizikót vállaltak eddig is a boltolásaikkal. Könnyen fordulhatnak úgy a viszonyok, hogy mind az Egyesült Államok, mind az Európai Unió (nem szükséges egyhangú egyetértés a kereskedelmi döntésekhez) súlyosan előnytelenné tenné az orosz importhoz kötődést. Az amerikai pénzügyek belső feszültségei, lehetséges turbulenciái pedig különösen veszélyesek lehetnek a jelentős államadósságot hurcoló, ingatag valutájú országokra nézve.

A Benchmark rovat cikkei itt olvashatók el.

Rábólintott a német hatóság két tranzakcióra.

Rábólintott a német hatóság két tranzakcióra.