Ez a cikk eredetileg a Piac & Profit magazin legfrissebb számában jelent meg.

Nem tudni, a kormány és a bankok között most zajló tárgyalásoknak mi lesz a végkimenetelük, bár a vállalatok adósságkezelését megkönnyíteni hivatott új törvény hatályba léptetésének napja alapján ez a meccs eldöntöttnek tűnik, méghozzá a kormány javára. Mindenesetre mi egyelőre a három hónapos hosszabbítás után várható fejleményeket próbáljuk felvázolni, összeszedve a hiteleiket a moratórium után fizetni nem képes adósok számára kínálkozó lehetőségeket.

Az sem fizet, aki tudna

A közvetve Mészáros Lőrinc által legnagyobb arányban tulajdonolt MKB Banknál tudhatnak valamit. Az idei első negyedévéről május 26-án közzétett gyorsjelentésében a Budapesti Értéktőzsdére bevezetett hitelintézet ugyanis úgy fogalmaz: „A moratórium jelenlegi formájában augusztus végéig meghosszabbításra kerül. Az ügyfeleknek augusztus végéig jelezniük kell, hogy továbbra is élni kívánnak-e a moratóriummal (opt-in), amely várhatóan 2022. június végéig marad érvényben.”

Pedig a két állítás közül június közepi lapzártánkkor csak az első jött be, de az sem egészen pontosan. A kormány június 9-én rendelkezett arról, hogy a 2020. március 19-étől eredetileg 2020 végéig érvényes, majd további hat hónappal, 2021. június 30-áig meghosszabbított hitelmoratórium hatályát kitolja, de nem két, hanem három hónappal, 2021. szeptember 30-áig kitolják. Bár az MNB alelnökéből tavaly nyáron Orbán Viktor gazdaságpoltikai tanácsadójává avanzsált Nagy Márton rögtön jelezte, hogy a kormányzat október 1-jét követően hosszabb átmeneti időszakot szeretne - nem cáfolt lapértesülés szerint 2022. június 30-áig -, erről még folynak a tárgyalások. (A cikk megjelenését követően aztán a kormány úgy döntött, a nemzeti konzultáció keretében a moratóriumról is megkérdezi az embereket, s a véleményük figyelembevételével határoz a moratórium szeptember 30-a utáni sorsáról - a szerk.).

Ezek végkimenetele – az MKB tényszerű kijelentésével szemben – már csak azért is számított bizonytalannak június közepén, mert a két tárgyalópartner közül előbb a Magyar Bankszövetség, majd az MNB is jelezte, nem ért egyet a moratórium 2022 közepéig való fenntartásával. Legalábbis a jelenlegi formájában – vagyis hogy azt korlátozások nélkül mindenki igénybe vegye. Az MNB legfeljebb úgy menne bele az újabb hosszabbításba, hogy a moratórium csak a rászorulókra vonatkozzon – hangzott el a jegybank legfrissebb Pénzügyi stabilitási jelentésének június eleji ismertetésekor.

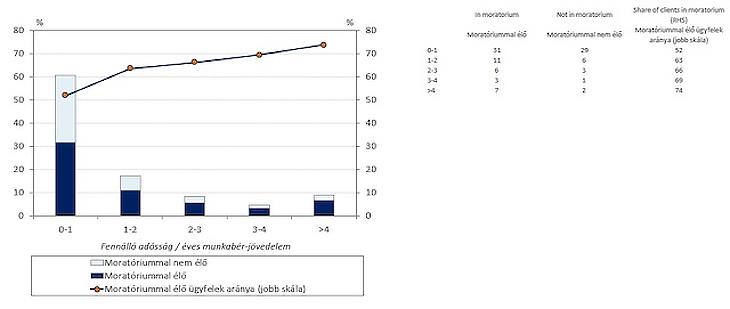

Az MNB érvelése szerint ugyanis egy 2022 júniusáig tartó moratóriumban a magasabb futamidő és a tartozás növekedése is kockázatot jelenthet. Azáltal, hogy a lakossági hitelek több mint felének a lejárata az eredetihez képest több mint 3,5 évvel hosszabbodna meg, a teljes visszafizetendő összeg pedig a lakáshitelesek többségénél 10, míg a személyi hitelesek többségénél több mint 40 százalékkal növekedne. Veszélyeket rejt, hogy – a jegybank kérdőíves felmérése szerint – a moratóriumban lévő adósok mindössze 31 százaléka érti pontosan, mit is jelent a törlesztés átmeneti felfüggesztése, valamint azt, hogy mennyivel nő majd a futamidő és a visszafizetendő összeg a moratórium után.

Problémásnak tartja az MNB, hogy sokan vannak, akik nem szorulnak rá, mégis igénybe veszik a moratóriumot, mivel annak előnyei akkor maximalizálhatók, ha azt csak a valóban rászoruló adósok veszik igénybe. Figyelmeztető, hogy a moratóriumos háztartások legalább 56 százaléka képes lenne fizetni a törlesztőjét, azt mégsem teszi, sőt 27 százaléka hiába lenne képes a törlesztésre, valószínűleg kérvényezné a további részvételt. Ezzel szemben a jegybank kiemelten fontosnak tartja, hogy a programban részt vevő adósok többsége újból megkezdje a hitele törlesztését, s csak azok éljenek a hosszabbítással, akik valóban rászorulnak a moratórium által kifeszített védőhálóra.

Optimistábbak a bankok az MNB-nél

A rászorultak körét az MNB a lakossági hiteladósok mintegy 10 százalékára teszi – ők azok, akiknek az éves jövedelemarányos teljes tartozása meghaladja a veszélyesnek tekintett, négyszeres értéket. Nekik a fizetési moratórium jelentős segítséget nyújt, erre utal, hogy ezen ügyfelek körében közel háromszorosa a fizetési moratóriumot igénybe vevők aránya a törlesztést folytató ügyfelekhez képest. Számolni kell azzal is, hogy bár a moratórium annak időtartamára védelmet nyújt, kivezetése után a munkaerő-piaci helyzet esetleges romlása problémát jelenthet, különösen a jövedelemarányosan eladósodottabb hiteladósoknál.

Érdekes, hogy míg a moratóriumban lévő hitelállomány aránya a lakosságnál magasabb, 54 százalék volt, míg a vállalatoknál 39 százalék, utóbbiakat az MNB sérülékenyebbnek tartja. A jegybank szerint az ő hitelállományuk 12 százalékának a törlesztése veszélybe kerülhet a moratóriumot követően. Az nem meglepő, hogy a moratóriumot legnagyobb arányban azon szektorok képviselői vették igénybe, amelyeket a koronavírus-járvány a legjobban padlóra küldött: szálláshely-szolgáltatás, vendéglátás és művészet, szórakoztatás, szabadidő. Annak okát sem kell különösebben taglalni, hogy miért a budapesti szállodák választották nagyobb arányban a nemfizetést, mint mondjuk a raktárak vagy más logisztikai épületek tulajdonosai.

A lapunk által megkeresett kereskedelmi bankok közül ugyanakkor a CIB és a Sberbank is optimistább az MNB-nél. A CIB a 10 százalékos lakossági, illetve 12 százalékos vállalati arányoknál alacsonyabbakra számít. A Sberbank egyetért az MNB-vel a gazdasági szempontból a járvány által érzékenyen érintett állományok mértékével, ám ebből a veszélyeztetett körből várakozásai szerint lényegesen kevesebben válhatnak ténylegesen nem fizetővé.

Az MNB néhány hónappal korábbi adatai arra is rámutattak, hogy a moratóriumban részt vevő mintegy 1,5 millió lakossági adós szociodemográfiai helyzete kedvezőtlenebb, mint a törlesztést folytatóké. Előbbiek nagyobb részt élnek kisebb településeken, jellemzően alacsonyabb végzettségűek, mint ahogy több a vállalkozó és a részmunkaidős dolgozó is ebben a körben. Anyagi körülményeik is rosszabbak, kevesebb a megtakarításuk: a moratóriumban lévő háztartások több mint felének a jövedelme 300 ezer forintnál alacsonyabb, ugyanez az arány a moratóriumból kimaradóknál csak egyharmad.

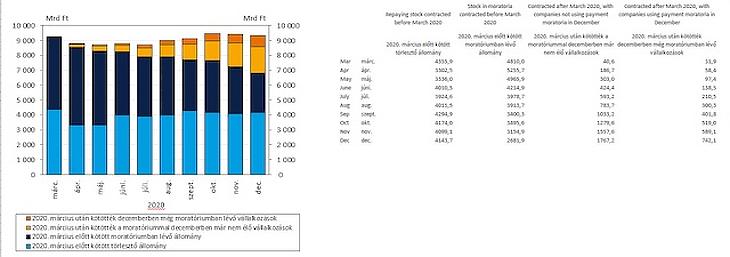

A vállalkozások esetében pedig az árbevétel-változás alapján mutatkozott jelentős különbség a moratóriumban maradás vagy fizetés terén: a törlesztés felfüggesztését választó mintegy 60 ezer vállalkozás negyede számított legalább 30 százalékos forgalomcsökkenésre, míg a törlesztést folytatók közül csupán minden nyolcadik.

A várakozások szerint a moratórium vége bizonyos ügyfélszegmensekben azt eredményezheti, hogy a moratórium lejártával nehézségek támadhatnak a hitel törlesztésében, és az is lehetséges, hogy elhúzódó moratórium esetén lesz esetleg néhány olyan család, ahol a hiteltörlesztéshez szükséges összeg más rendszeres kiadásra épülhetett be a hónapok alatt – hívták fel a figyelmet a K&H Banknál.

Adósságkezelési lehetőségek a moratórium után

Azt tehát még június közepén nem lehetett pontosan tudni, mikor és kik számára lesz vége a moratóriumnak, de talán érdemes körüljárni, mire lehet számítani a védőháló előbb-utóbb csak megtörténő „leszerelését” követően. Kézenfekvő volt, hogy megkeressük a bankokat, milyen eszközeik vannak az ügyfeleik moratórium utáni adósságkezeléséhez.

A válaszok többsége általános jellegű. Az UniCredit így foglalta össze: a hazai hitelintézetek a törlesztési nehézségekkel szembesülő ügyfeleik számára olyan banki eszközökkel, megoldási lehetőségekkel készülnek, amelyek révén – az ügyfeleikkel való együttműködésben – segíteni tudják őket a fizetőképességük megőrzésében. Hiszen az ügyfélnek és a banknak a közös érdeke, hogy az adós, ha nem is az eredeti ütemterv szerint, de vissza tudja fizetni a kölcsönt – tették hozzá a Takarékbanknál, ahol az ügyfelek, a helyzetüktől függően, akár a moratórium vége előtt is igénybe vehetnek fizetéskönnyítő megoldásokat. A CIB-nél is ez a helyzet, ahol a fizetési nehézséggel küzdő ügyfelek a bank jelenleg is biztosított – a moratórium alatt már a jelenlegi helyzet figyelembevételével felülvizsgált – standard fizetéskönnyítési konstrukcióit vehetik majd igénybe a moratórium lejáratát követően. Ezek szükség esetén személyre szabott megoldást nyújthatnak. A Raiffeisen is a személyre szabott, közös megoldásokban hisz, míg a K&H a hitelek átstrukturálásával igyekszik segíteni.

A legkonkrétabb elképzeléseket az OTP Bank osztotta meg lapunkkal. Nos, ez a bank annak tud a leginkább segíteni, aki korábban rendszeresen, a szerződésének megfelelően törlesztett, azonban betegség, baleset, váratlan nagyobb kiadás vagy a család összjövedelmének csökkenését okozó egyéb esemény miatt legfeljebb fél évig csak kisebb összegekben tudja fizetni a havi törlesztőrészleteit. A futamidő meghosszabbításával segítenek azoknak, akiknek átmeneti fizetési nehézségei adódtak. Egy másik megoldásként, a futamidő meghosszabbítása nélkül, átmenetileg, hat hónapig hajlandó csökkenteni a havonta befizetendő törlesztőrészletek összegét. Az átmeneti időszak végén az aktuális tőketartozás, a hátralévő futamidő és az érvényes hiteldíjak alapján új törlesztőrészletet állapít meg az OTP, ami magasabb lehet a jelenleginél. De a két megoldást – a törlesztőrészlet csökkentését és a hitel futamidejének hosszabbítását – kombinálni is lehet. Így az átmeneti, csökkentett időszak végén már a meghosszabbított futamidőt veszik figyelembe az új törlesztőrészlet megállapításakor. Ebben az esetben kevésbé nő a törlesztőrészlet.

Követelések eladása csak végső esetben

A Bankszövetség elnöke, Jelasity Radován, az Erste Bank elnök-vezérigazgatója még egy május elejei sajtótájékoztatón jelentette ki, „minden banknak érdeke, hogy a moratórium vége után a törlesztések beérkezzenek majd akkor is, ha bajba kerül egy-egy ügyfél. Sok idő el fog telni addig, amíg a végső eszközhöz, a követelések eladásához fordulunk”.

Természetesen ha a bankok nem látnak esélyt az úgynevezett nem teljesítő hiteleik visszafizetésére, akkor azt értékesítik annak érdekében, hogy ha nem is a teljes összeget, de legalább annak egy részét viszontlássák – ezzel ugyanis tőkét szabadítanak fel új hitelek kihelyezéséhez. A rossz hitelek eladása 2020 elejére a koronavírustól függetlenül is fokozatosan csökkent, mivel a 2015–2019 között lezárt jelentős volumenű nem teljesítő hitelügyletek hatására számottevően visszaesett ezen hitelportfóliók állománya. Szakértők szerint a magyarországi lakossági nem teljesítő piac jelenleg kivár. Feltételezhető, hogy a következő hónapokban csak a kisebb portfóliókat, illetve az egyedi vállalati követeléseket értékesítik a nagy tranzakciók helyett.

A fizetési moratórium miatt nagy a bizonytalanság az adósok valós törlesztési képességének és hajlandóságának megítélésében. Nem lehet tudni, hogy a moratórium megszűntével milyen mértékben fog berobbanni a nem teljesítő követelések aránya.

Ugyanakkor az adósok többsége szívesen megállapodna a tartozásának átütemezéséről a követeléskezelőkkel, sokan azonban nincsenek tisztában a lehetőségekkel – hívta fel a figyelmet a Magyar Követeléskezelők és Üzleti Információt Szolgáltatók Szövetsége az idén február közepén nyilvánosságra hozott felmérése alapján. Eszerint a pénzügyi szakma azt valószínűsíti, hogy a koronavírus-járvány miatt meghosszabbított hiteltörlesztési és hitelfelmondási moratórium június 30-i lejártával megnő a késedelmes hitelfizetések, illetve a fizetésképtelenség miatt felmondott hitelek száma.

Új esélyek

A vállalatoknak és magánszemélyeknek dobhat mentőövet egy már elfogadott, illetve a parlament áldására váró friss jogszabály (amelyet a cikk megjelenése után már ugyancsak elfogadtak - a szerk.). Közülük a vállalatokat érintőt iktatta már törvénybe az Országgyűlés, ám az csak 2022. július 1-jén lép életbe. Ebből arra következtetünk, hogy a kormány úgy számol, a moratórium 2022. június 30-ig meghosszabbodik, holott erről – mint már írtuk – még tartanak az egyeztetések az MNB-vel és a Bankszövetséggel. Egy európai uniós direktíva miatt kellett egyébként a hatályba léptetés előtt több mint egy évvel elfogadni a szerkezetátalakításról szóló törvényt: a direktívát 2021. június 30-ig valamennyi EU-tagállam köteles átültetnie a jogrendjébe.

Ez az új törvény tehát csak a jövő év közepétől teszi lehetővé, hogy a vállalkozások pénzügyi nehézségek esetén is tovább tudjanak tevékenykedni, elkerülhessék a fizetésképtelenné válást és a csődhelyzetet. Ilyen szerkezetátalakítási eljárást a pénzügyi szervezetek, a magánszemély vállalkozók, valamint az államháztartási szervezetek kivételével minden gazdasági tevékenységet végző jogi személy, polgári jogi jogalanyisággal rendelkező szervezet kezdeményezhet, s ahhoz tőketulajdonosok és egyéb harmadik személyek is csatlakozhatnak. A szerkezetátalakítás során olyan tervet kell kidolgozni és elfogadtatni a bírósággal, amely alkalmas lehet az adós működőképességének a megőrzésére, valamint képes átalakítani a vállalkozás adósságainak összetételét és a visszafizetési kondíciókat, hogy azok összhangba kerüljenek az adós teljesítőképességével. Abban az esetben, ha a szerkezetátalakítás sikertelen, a moratórium megszűnik, ami alapján azonban a bíróság még nem jogosult az adós fizetésképtelenségének a megállapítására.

A törvény szerint az adós úgynevezett követelésérvényesítési moratóriumot is kérhet annak érdekében, hogy a hitelezők a szerkezetátalakítási eljárás során vele szemben ne folytathassanak le végrehajtási intézkedéseket, valamint indíthassanak fizetésképtelenségi eljárásokat. Mindez a Kapolyi Ügyvédi Iroda szerint arra adhat biztosítékot, hogy a szerkezetátalakítási eljárás ne jelentsen aránytalan kockázatot az adós számára. A moratórium azonban a hitelezők érdekeit is szem előtt tartva csak határozott időtartamra szólhat, sőt kivételes esetekben minimum a 90 napos időtartam lejártát megelőzően is megszüntethető.

A lapzártánkkor még elfogadásra váró törvényjavaslat pedig a 2015 őszétől elérhető, ám feltételei miatt a mai napig szinte alig működő családi csődvédelmi szabályokat tenné életképesekké: azok is igényelhetnék az úgynevezett adósságrendezési eljárást, akik tartozásállománya nem éri el a vagyonuk értékét, ám az az adósságrendezésbe bevonandó vagyonuk értékének a 80 százalékára rúg. Ez lazább szabály a jelenlegihez képest, miszerint csak akkor kerülhet sor magáncsődre, ha a tartozások meghaladják az adósságrendezésbe tartozó vagyont. Kérdés, ez elegendő lesz-e ahhoz, hogy megforduljon az a csigatempó, miszerint több mint öt és fél év alatt mindössze 2137 csődvédelmi eljárás indult, miközben a törvény hatálybalépésekor a kormány, az MNB és a Bankszövetség is egy nagyságrenddel több igénylőre számított.

Könnyebb sérülésekkel megúszta.

Könnyebb sérülésekkel megúszta.