Tegnap mérsékelt mínuszban zártak az amerikai tőzsdék, ma viszont Európában két nap esés után végre szép pluszokat látunk. A német index 0,8, a francia 0,9 százalékkal megy fel, míg Londonban a királynőt ünneplik és zárva tartanak.

A fő téma most is az amerikai és a világgazdaság lassulása, az infláció és a kamat, amivel kapcsolatban számos közgazdász nyilatkozott, eléggé ellentmondásosan. Kritikus volt tegnap a JPMorgan vezérigazgatója, Jamie Dimon, megjelent a Fed Bézs-könyve (Beige Book), James Bullard Fed-vezető pedig agresszív kamatemeléseket szorgalmazott. Európában iparvállalatok és a luxuscégek (Remy Cointreau, LVMH, L'Oreal) emelkednek elsősorban jó gyorsjelentések után.

Végre szépen felülteljesít a BUX

Itthon a BUX indexet nem zavarják a politikai viharok, 1,8 százalékos emelkedésével ismét alaposan felülteljesíti európai társait. A Mol és az OTP egyaránt 2,4 százalékkal megy, a Richter 1,2-vel, míg a Telekom kissé süllyed.

A gyorsjelentés és egy sikeres tender után a 4iG 1,7 százalékkal drágul. Szintén nemrég volt a Duna House jelentése, és ingatlanpaci statisztikáit is közzétette, a papír 3,1 százalékkal javít.

Ma is kamatot emelt az MNB

A keddi alapkamat-emelés után a mai egyhetes betéti aukción az MNB 0,3 százalékponttal emelte a kamatot, aminek némi pozitív hatása volt a forintra. Az euró 394,90, ami 1,4 forinttal alacsonyabb érték a tegnap estinél, de még mindig közel van a történelmi csúcsot jelentő 400-hoz.

Ezen a héten az elemzők fél százalékpont alapkamat-emelést és 0,3 százalékpont betétikamat-emelést vártak, és pont ez következett be. Hogy miért esett mégis a forint, azt ebben a cikkünkben jártuk körül:

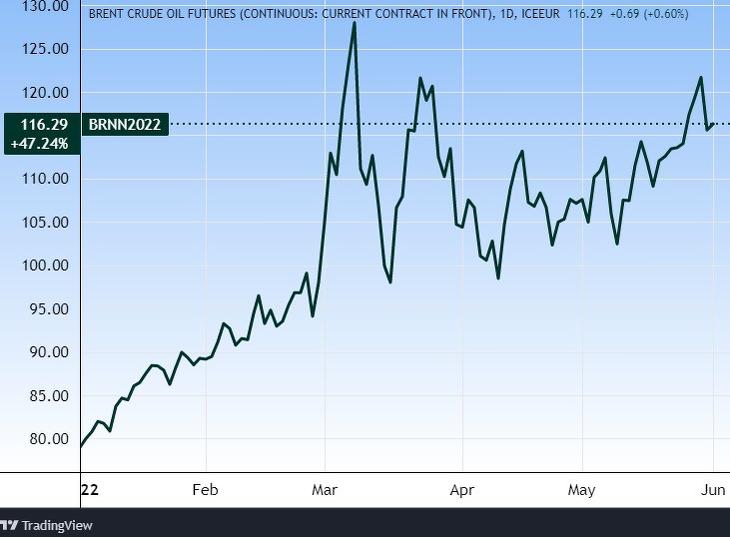

Nagy kérdőjelek az olajpiacon

Ma több mint két százalékos mínuszban áll az olaj ára. A héten elsősorban azért süllyedt, mert a hírek szerint az OPEC Oroszországot ki akarta venni a kvóták által érintett országok köréből a szankciók miatt. Ennek alapján növelni szándékozik a többi ország termelési plafonját. A szervezet ma tart értekezletet, így jöhetnek még ezzel kapcsolatban hírek.

Ugyanakkor az EU-s olajembargó létrejöttét már beárazhatták a befektetők, bár még most sem végleges a megállapodás. Az API amerikai szervezet adatai szerint pedig a vártnál jobban csökkentek az olajkészletek az USA-ban a múlt héten. Így sokféle hatás keveredik az olajpiacon, az árfolyam azonban, ahogy az ábrán is látszik, alapvetően felfelé tart.

Fordulat jön az amerikai részvénypiacon?

A fordulati jelei látszanak az amerikai inflációs folyamatokban, főleg a maginflációban, amely már második hónapja csökken – írja az Erste Befektetési Zrt. Ez pedig fordulatot hozhat az amerikai részvénypiacon is, megtörve a hetek óta tartó csökkenő tendenciát.

A jelentős vállalati lefedettséget biztosító S&P500 indexben javaslunk pozíciót felvenni – teszik hozzá.

Bajok a Tesla-szállítások körül

Több Tesla-modell amerikai kiszállítása egy hónappal csúszhat, a modellek között van az Y, az X, és a Model 3 is – írta a KBC Equitas a Reuters nyomán. Ez továbbra is elhúzódó ellátásilánc-problémákra utalhat.

Elon Musk kedd este jelentette be azt is, hogy minden dolgozónak vissza kell térnie az irodába legalább heti 40 órára. A részvény árfolyama tegnap 2,4 százalékot csökkent, április eleje óta csökkenő trendben mozog.

Újra lefelé indult a bitcoin

Pár nap emelkedés után ismét lefelé indultak a kriptodevizák, a bitcoin bebukott 30 ezer alá, az ether 1800-hoz közelít (felülről). Így egy hetes visszatekintésben a bitcoin 1,5 százalékos pluszban van még, az ether viszont hat százalékot esett.

Nagy vesztes a solana (SOL) 12 százalékos napi eséssel, amelynek blokkláncán egy szoftverhiba négy órás leállást okozott. Ez egy újabb a hálózat műszaki problémáinak hosszú sorában.

A DeFi rettenetes hónapja

A DeFi ágazat (decentralizált pénzügyek) volt a Terra-összeomlás legfőbb vesztese a The Defiant szerint. A teljes itt lekötött tőke (TVL, total value locked) több mint 40 százalékkal, 111,4 milliárd dollárra zuhant május hónapban. Az elsődleges ok természetesen a Terra érme és az UST stabilcoin összeomlása volt, emiatt májusban 28 milliárd dollár párolgott el a szektorból. Az Ethereum hálózatában azonban szintén közel 40 milliárd dollár a visszaesés.

Az olcsó okosszerződéseket kínáló Ethereum-alternatíva hálózatok (Layer 1) is 30 és 55 százalék közötti TVL-csökkenést szenvedtek el. Az Avalanche esetében ez mínusz ötmilliárd dollár, a Binanace Smart Chain-nél pedig három milliárd körüli volt. Megjegyzendő azonban, hogy ezen mínuszok jelentős része a kriptodeviza-árfolyamok csökkenéséből adódik, távolról sem mind tőkekivonásból.

Áldás az euró bevezetése?

Tíz éve is 7,50 kunába került egy euró és most is – írja Vakmajom az Alapblogon. Akár egy év késéssel, de jönni fog az euró a huszadik tagállamba, majd 2024-ben Bulgária is csatlakozhat.

A Fitch Ratings hitelminősítő kétosztálynyi besorolásjavulást előlegezett meg Horvátországnak. Az pedig minden horvát állampolgárnak megtakarítást és sokkal nagyobb pénzügyi biztonságot jelent – írja az alapkezelő.

Ráadásul “a nemzetállam nem tudja majd elinflálni a jövedelmét és megtakarításait”. Ha versenyképesség származna a deviza leértékeléséből, Venezuela lenne a világ legversenyképesebb gazdasága – teszi hozzá.

A tigris éve és az összenyomott rugó

A kínai részvények teljesítménye pocsék volt az utóbbi időben a Concorde Értékpapír Zrt. blogja szerint, legalább három tényező miatt:

- Az orosz agresszió, amely során az USA-Kína viszony is egyre intenzívebbé vált.

- A Fed kamatemelési ciklusa, az emiatt megugró amerikai hozamok, a több mint öt százalékos jüangyengülés.

- A járvány, ami miatt Shanghaj térségét lezárták, és jelentős gazdasági visszaesést hozott.

A kínai helyzet azonban jelenleg “annyira pusztulás érzetű”, hogy kis enyhülés is nagy hatást tud gyakorolni – teszik hozzá.

Az összenyomott rugó esetével állunk szemben: lehet, hogy eltörik, de valószínűbb hogy hatalmasat pattan.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Elfogyott a boltokból.

Elfogyott a boltokból.