A magas infláció esetére józan paraszti ésszel sokan azt javasolják, hogy “reáleszközöket” vásároljunk, olyasmiket, amiknek kézzelfogható, fizikai értékük van, amik a pénzromlással is lépést tartanak. Mint az ingatlan, a nemesfém vagy egyes minőségi részvények.

Márpedig inflációs meglepetésekben az utóbbi hónapokban nem volt hiány, 30-40 éves rekordokat döntögetnek az adatok sok országban. Ráadásul Oroszország durva háborút indított, aminek következményei ma még beláthatatlanok. Ez is növeli a biztonságos menedéknek számító eszközök iránti igényt.

Nyögvenyelősen megy új csúcsokra az arany

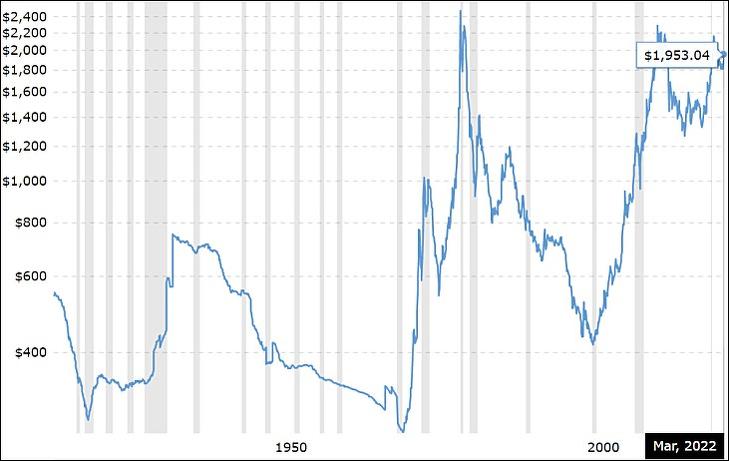

Az arany azonban mostanában ehhez képest keveset mozgott. A már ősszel is sorra negatív meglepetést okozó pénzromlás ellenére nem tudott új csúcsra jutni a sárga nemesfém. A háború kitörése után volt egy szép kiugrás, a határidős ár felment 2079 dollárra, de így is elmaradt kissé a 2020 augusztusi 2121,70 dollártól. Majd visszaesett, jelenleg 1955 körül jár a határidős árupiacon.

Ha akarom, jó befektetés volt az arany az utóbbi években, hiszen 2015 őszén 1050 dollár körül volt az alja, ahhoz képest majdnem duplázott. Csakhogy ez egyrészt hat és fél év alatt történt, ami csak évi 11 százalékos hozamot jelent. Másrészt pedig, ha más időszakokban vizsgáljuk, akkor jóval kisebb a hozam. A 2011 őszi 1911 dolláros csúcshoz képest például alig van valami növekedés. (Forintban valamivel jobb a helyzet a dollár értéknövekedése miatt.)

Száz év tanulságai

Hát akkor most mi a valóság? Jó befektetés-e az arany, vagy sem? Követi-e az inflációt, vagy sem? Ennek eldöntéséhez érdemes még messzebb visszamenni az időben. Mondjuk csekélyke száz évre. A Macrotrends.net ábrakészlete szerint az arany – mai árakra átszámolva, tehát az inflációval korrigálva – 546 dollárról ment 1953 dollárra száz év alatt. Ez 357,7 százalék, azaz nagyjából három és félszeresére ment fel a reálértéke.

Ez már nem tűnik rossznak, bár ha az ábrát tüzetesebben megvizsgáljuk, akkor azt látjuk, hogy azért itt csúnya hosszú, emberöltőnyi ciklusok figyelhetők meg. A reálárfolyam feleződött a múlt század húszas éveinek elején és a hetvenes évek elején is. (A Bretton Woods-i rendszer felbomlásáig hatósági áras volt a sárga fém az USA-ban.)

De szabadpiaci viszonyok között is volt egy rossz időszaka, mégpedig 2000 körül. A jelenleginél magasabban viszont nem sokszor volt a reálárfolyama, csak 2011-ben és 1980 körül. Ez már nem annyira biztató, így ugyanis nem tűnik túlságosan alulértékeltnek. Lehet, hogy nem is olcsó?

Az arany volt jobb, vagy a részvény?

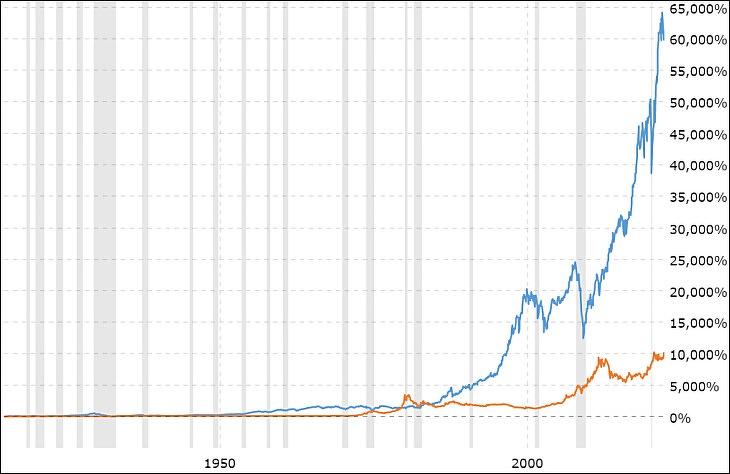

De van itt még egy további érdekes ábra is. Ez az aranyat az amerikai részvénypiachoz – a Dow Jones Ipari Átlag indexhez – hasonlítja. Eszerint száz év alatt az arany mintegy 10 ezer százalékot hozott – azaz százszorozott –, a részvényindex értéke viszont 60 ezret – vagyis hatszázszorozott. (Ezúttal nominálisan, az inflációval nem korrigálva.) Ez bizony igen nagy különbség, és egyáltalán nem az arany mellett szól.

Ráadásul még azt is érdemes hozzátenni, hogy a Dow Jones Ipari Átlag csak egy szektort képvisel az amerikai gazdaságon belül, és bizonyos szempontból idejétmúlt, például nem tartalmazza az osztalékfizetések hatását.

Még egy szög az arany koporsójába

Hogy ez mekkora különbséget okoz hosszú távon, azt jól szemlélteti, hogy a Dow Jones Ipari Átlag most 34 300 pont körül van. Az osztalékokat is tartalmazó modernebb verziója, a DJ Industrial Average Total Return /DJITR/ viszont jóval magasabb, 81 250 pont.

Ha még egy szöget akarunk beleverni az arany koporsójába, akkor azon is elmélkedhetünk, hogy a Dow Jones Ipari átlagot – de még az S&P 500-at is – jócskán felülteljesítették a technológiai papírok az utóbbi évtizedben. Bár lehet, hogy ez most a magasabb kamatszint miatt megváltozik, és a következő években inkább a hagyományos, értékalapú, "value" ágazatok lesznek jobbak.

A kamatok a nemesfémek mumusai

De az arany igazi ellenségének a kamatot tartják. Az arany is, a kötvény is inkább az óvatos, kockázatkerülő befektetők terepe, és ha a kötvények magas kamatot kínálnak, akkor elszívhatják a tőkét az arany elől. De mikor is számít magasnak a kamat? Hát nem most. Az amerikai jegybank csak márciusban jutott el oda, hogy végre emelje az irányadó kamatot, pedig már jó ideje dúl az infláció.

De facto még mindig nulla közelében jár a kamat, bár legközelebb valamivel nagyobb, fél százalékos emelés várható. Az év végére valahol 2 és 4 százalék között várható az amerikai kamatok szintje, ami a jelenleginél jóval magasabb ugyan, de valószínűleg még mindig negatív reálkamatot jelent majd. Márpedig, ha kötvényekkel nem lehet utolérni az inflációt, akkor sokan arannyal próbálkozhatnak.

Ezernyi nyitott kérdés

Leginkább a várható kamatokat a várható inflációval kellene összevetni ahhoz, hogy a leendő reálhozamokat meg tudjuk becsülni. Ez pedig most még nehezebb, mint más években volt.

- Meddig tart a háború?

- Mennyire lesznek súlyosak a következményei?

- Mekkora lesz a gazdaság lassulása?

- Mekkora áruhiány, ellátási lánc-zavarok, szűk keresztmetszetek várhatók?

- Meddig szaladnak a nyersanyagárak?

- Mekkora lesz az infláció?

- Milyen gyorsan és mekkorát emel a Fed és más nagyobb jegybankok?

Rengeteg a nyitott kérdés, óriási a bizonytalanság.

Arany helyett aranyrészvényt?

Miért is emelkedik az arany ára az inflációval? Egyrészt mert ilyenkor jobban veszik (például mert azt hiszik, hogy az arany ára az inflációval emelkedik). Másrészt pedig a kitermelési költségek nagy valószínűséggel szintén emelkednek az inflációval. Ami csökkentheti a termelést, mert egyes bányáknak már nem fogja megérni. Hacsak az árfolyam emelkedni nem kezd. Így közép- és hosszú távon a költségek inflációja magával húzza az aranyat.

Ha a részvénybefektetés amúgy is jobb, mint az arany, nem érdemesebb-e aranybányák részvényeit vásárolni? Meglehet. Az arany nem fizet kamatot vagy osztalékot, sőt a tárolása, őrzése is valahol pénzbe kerül. Az aranybányák viszont osztalékot fizethetnek, miközben többé-kevésbé követik az arany árfolyamát. Sőt inkább túl szokták szárnyalni azt, egy százalékos aranyár-emelkedést gyakran inkább 2-3 százalékos részvényár-emelkedés követ.

Aranybányák komoly pluszkockázatokkal

Az ötlet jó is lehet, de elsülhet rosszul is. A bányarészvények egy sor új kockázatot hoznak a kockázatkerülők által kedvelt nemesfémek árfolyamába. Ilyenek például:

- A költségek emelkedésével az aranybányák veszteségesekké válhatnak (energiaárak, bérköltségek stb.)

- Egyes feltörekvő országokban különadókkal terhelhetik a bányaszektort. (Bolívia volt ennek iskolapéldája.)

- Társadalmi változások, elégedetlenség, forradalom, puccs nyomán államosítások is következhetnek, vagy időlegesen leállhat a termelés.

- Egy általános részvénypiaci esés a bányarészvényeket sem hagyja érintetlenül.

- A kamatok emelkedése az osztalékot leértékeli, az eladósodott bányavállalatokat csődbe viheti.

Bányarészvényeket a kisbefektetőknek egyébként elsősorban ETF-eken (tőzsdén kereskedett alapokon) keresztül lehet ajánlani. Már csak azért is, hogy az említett kockázatok szétszórva jelentkezzenek, a diverzifikáció révén mérséklődjenek. (Európában is árulják például a VanEck Gold Miners és a VanEck Junior Gold Miners alapokat.)

Nem kell csodálkozni, ha eljön az arany kora

De nem lehet, hogy az arany éppen azért lesz jó befektetés, mert eddig nem volt túl jó befektetés? Persze nincsen kizárva, hogy behozza majd az évtizedes lemaradásának legalább egy részét. Alighanem senki sem csodálkozna túlságosan, ha a jelenlegi inflációs és geopolitikai helyzetben az arany hirtelen ugrana 20-30-40, vagy akár 60-80 százalékot is. Ahogy azt sok más nyersanyag is megtette az utóbbi egy-másfél évben (olaj, földgáz, faanyag, réz és más fémek, gabonák stb.).

Emiatt egy kisebb emelkedés akár öngerjesztő spirálként, önbeteljesítő jóslatként is működhet. De garancia semmire sincsen.

Pár szó a digitális aranyról

Sok minden szól tehát az arany mellett rövidebb távon, főleg az infláció, így minden összetett portfolióban érdemes lehet belőle valamicskét tartani. De a kockázatok is számosak.

Ha mostanában az aranyról írnak, egyre többször említik meg a bitcoint is, amely a “digitális arany” jelzőt is kiérdemelte. Egyes statisztikák szerint az USA-ban már sokkal több embernek van kriptodevizája, mint aranya, igaz, sokan valószínűleg csak kis mennyiséget vásároltak, kísérleteznek, játszanak vele. Volatilitása azonban olyan nagy, hogy nehéz a biztonságra törekvő befektetőknek ajánlani.

Az aranyat elásni érdemes a kertben, a felhőben tárolt kriptodevizánkkal pedig az országhatárokat érdemes átlépni. (Ismeretlen.)

Egy brókercég optimista

Idén eddig jól szerepel az arany, az elmúlt napokban is felülteljesítést mutat az árfolyama. Technikailag fontos szinteket törhet át, és akár ismét a 2000 dolláros szint felé fordulhat – foglalja össze a KBC Equitas ügyfeleknek szóló elemzését.

Látni kell, hogy a bányacégek ennél is jobban szerepelnek, 2022-ben tehát továbbra is meghatározó trend a nyersanyagokon belül az arany jó szereplése. Ez pedig technikai alapon akár egy újabb lökést is kaphat – írta a brókercég.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.