Így sok esetben, befektető kedvű vállalkozók hiányában a magánépítkezés a legésszerűbb megoldás. Közlemények tucatjai jelennek meg a csok-kal kapcsolatban nap, mint nap, szakértők alkotnak véleményt a tavaly év végén bejelentett támogatás témájában, arról azonban kevés szó esik, hogy a kedvezmény és az elérhető ingatlanok milyen mértékben találkoznak a kereslettel.

A kibővített csok legvonzóbb verziója az új építésű otthonokra igénybe vehető 10 milliós támogatás és az ehhez kapcsolódó 10 millió forintos, kedvező kamatozású hitel. A dotáció személyi és az ingatlanra vonatkozó feltételekhez kötött. A 10+10-es forgatókönyv esetén a kiszemelt lakhelynek összkomfortosnak, lakás esetén legalább 60, ház esetén legalább 90 négyzetméter alapterületűnek kell lennie, illetve rendelkeznie kell 2008. július 1-jén vagy azt követően kiadott építési és használatbavételi engedéllyel. Új építésű ingatlanhoz kétféle módon juthat az ember: egyik módja a fejlesztőtől való vásárlás, a másik pedig az építkezés!

Az állami „ingyenmilliók” azonban kockázattal is járnak: egyfelől számolni kell egy hitellel, mely ugyan kedvező kamatozású, de mégiscsak hitel, illetve, ha még nincs meg a három gyermek, akkor a rendeletben megadott időn belül előre vállalni kell őket. Amennyiben ez nem teljesül komoly összegeket kell visszafizetni.

Nehezen talál egymásra a kereslet és a kínálat

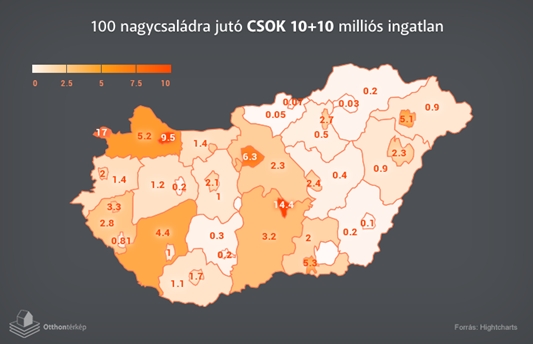

Jellemzően a legtöbb 10+10 milliós csok-ingatlan az ország nyugati és középső részén található, Budapesten jelenleg például 6 darab ilyen otthon jut 100 nagycsaládra. Az északkeleti térségben a legrosszabb ez a szám, annak ellenére, hogy a legtöbb nagycsaládos itt él. „A kínálat szűkössége egyfelől nagy versenyt eredményezhet a már meglévő 10+10 milliós csok-ingatlanok körében, illetve, az építési kedv növekedésével járhat.

Utóbbi azt is magába foglalja, hogy az építkező család feltehetően szeretne megválni jelenlegi otthonától. Ezek a lakások és házak pedig kikerülnek majd a használt ingatlanok piacára, ahol a bővülő kínálatban, és a csok-os ingatlanokra való koncentrálás közepette jóval nehezebbnek ígérkezik az értékesítésük, feltéve, ha nem engednek az árból.

Kérdés azonban, hogy ezeken a területeken (ahol az elmúlt évek ingatlanpiaci növekedése ellenére sem pörgött még a lakáspiac) mekkora számban fognak akár kedvezményes hitelt is kihelyezni a programban résztvevő bankok, hiszen megfelelő minőségű, új építésű, legalább 90 négyzetméteres családi házat vagy 60 négyzetméteres lakást még a legszegényebb térségekben sem egyszerű kizárólag a 10 millió forintos vissza nem térítendő támogatásból finanszírozni, ha nincs hozzá elegendő meglévő önerő.

Az országos minta a településméretben is visszaköszön: míg a nagyvárosokban közel 6 darab 10+10 milliós csok ingatlan jut 100 nagycsaládosra, addig a 10 ezer lakost számláló, vagy ennél kisebb településeken még egy is ritkán akad.

Kis település, nagy család, de kevés ingatlan

Az Otthontérkép adataiból kiolvasható, hogy a település méretének növekedésével az elérhető 10+10 milliós csok otthonok aránya is növekszik, ami a kínálati oldalról logikus, hiszen az utóbbi években a nagyvárosokban volt érdemi kínálatbővülés az új építésű ingatlanok körében.

Fodor Szabolcs az Otthontérkép elemzőjének elmondása szerint: „a KSH népszámlálási statisztikáiból kiderül, hogy a többgyerekes családok jellemzően inkább a kisebb településeken élnek nagyobb arányban, így itt nagyobb kereslet jelentkezhet a lényegesen szűkebb 10+10 milliós csok ingatlankínálatra. A legtöbb ilyen új építésű ingatlannal egyébként az 50 ezer lakosnál többet számláló településen találkozhatunk, itt azonban a keresleti oldal a szűkebb, alig 6%-ban jelennek meg a háromgyerekes családok.”

Ez a kereslet és kínálat közötti különbség az árak változásában is tetten érhető lesz: a kisebb kínálat az új építésű ingatlanok árát emelheti, illetve az építkezés és a meglévő használt ingatlanok piacra kerülése a használt ingatlanok árának csökkenését vonhatja maga után, amivel az amúgy sem kis árkülönbség tovább szélesedhet.

Építkezzünk vagy vásároljunk?

A csok 10+10 milliós támogatása nem csak új lakás vásárlására, de az építésre is igénybe vehető. A ház felépítése önmagában persze nem elegendő, hiszen egy telek is kell hozzá.

A telkek átlagára Budapesten a legmagasabb, 47 ezer Ft/négyzetméter, a sorban Pest és Somogy megye követi 12 664 Ft/négyzetméteres és 12 590 Ft/ négyzetméteres árral, mérföldekre lemaradva. A legolcsóbban Békés (3 383 Ft/négyzetméter) és Nógrád (3 548 Ft/négyzetméter) megyében juthatunk saját telekhez.

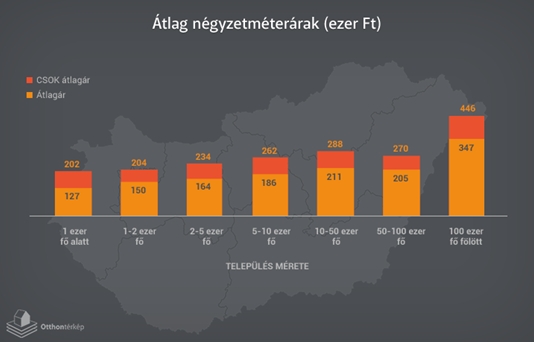

Ha például Budapesten szeretnénk felépíteni egy 800 négyzetméteres telken egy 100 négyzetméteres házat 250 ezer forintos kivitelezési áron, a kedvező 5%-os ÁFA igénybevételével, az nagyjából 58 millió forintba kerül. Ehhez képest az Otthontérképen elérhető kínálat átlagárai alapján egy 100 négyzetméteres új építésű házat 36 millióért, lakást pedig 59 millióért vásárolhatunk meg készen, persze ezek nem feltétlen ugyanazon kerületekben vagy városrészekben találhatóak.

Az ország többi részén átlagosan 27 millió forint felhúzni egy 100 négyzetméteres házat, a fenti kondíciókkal, miközben kész, új építésű házat 20,5 millióért, lakást pedig 27,5 millióért vásárolhatunk. Persze az eltérő lokáció árban itt is nagy különbségeket jelenthet.

A csok kiterjesztésével az a megváltozott logika lép életbe, hogy adott egy bizonyos összeg - szükség esetén a saját erőforrásokkal kiegészítve – és ehhez kell megfelelő ingatlant találni. A legkisebb kockázattal 10+10 millió forintot felhasználható nagycsaládosok élőhelye azonban nem esik egybe azokkal a területekkel, ahol jelenleg nagyarányban fordulnak elő támogatásra jogosult otthonok. Ennek következménye lehet a közismerten nehézkes belső népmozgás élénkülése vagy a megnövekedő számú magánépítkezés.

Ritkán látható eseménytelen nap végén.

Ritkán látható eseménytelen nap végén.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik