A sikeres nyugdíjas évekre való felkészülés nemcsak a megfelelő pénzügyi szokásokon, hanem az egészséges életmódon is múlik. Ennek ellenére aggasztó szakadék tátong az emberek elképzelései és tettei között, mutat rá az Aegon cégcsoport nemzetközi kutatása a szomorú valóságra.

A Sikeres nyugdíjas évek – egészséges időskor és anyagi biztonság című jelentés a világ 15 országára kiterjedően vizsgálja az emberek nyugdíjaskori kilátásait.

Mennyire vagyunk felkészülve a nyugdíjas életre?

Az ún. ARRI Index a nyugdíjra való felkészültséget méri egy 1-10 közötti skálán, ahol a 8 vagy annál magasabb pontszám magas, a 6-7,9 közötti közepes, a 6-nál kevesebb pedig alacsony felkészültséget jelent. Az index az alábbi hat kérdéskört vizsgálja: személyes felelősségvállalás, tudatosság, pénzügyi ismeretek, nyugdíjtervezés, pénzügyi felkészültség és a kieső jövedelem pótlására tett lépések. 2017-ben az index globális értéke 5,92. Ugyan még mindig alacsony felkészültséget tükröz, mégis apró javulást (0,11) mutat 2016-hoz képest.

Az index javulása az Aegon szerint több tényező együttes hatásának köszönhető:

- Az emberek felkészültebbnek érzik magukat a nyugdíjas éveikre, mert egyre több ország lábal ki a 2008. utáni gazdasági válságból;

- Számos országban a részvénypiacok kedvező teljesítménye pozitív hatással volt a magánnyugdíjpénztárak hozamaira, ahol az alapkezelő főleg részvényekbe fekteti a vagyont;

- Kissé növekedett azoknak a munkavállalóknak az aránya, akik saját bevallásuk szerint „mindig tesznek félre a nyugdíjas éveikre”; és

- A munkavállalók sokkal optimistábbak saját anyagi kilátásaikat illetően.

A helyzet valamelyest javult Magyarországon is, a 2016-os 5,1 pont után 5,2 lett a 2017-es érték (a grafikonon a világosabb kék a 2016-os, a sötétebb a 2017-es eredményt jelöli):

|

| Nyugdíjfelkészültség 15 országban 2016 – 2017 |

A magyaroknak sok rossz dolog jut eszébe a nyugdíjról

Az emberek többsége (72 százalék) pozitív szavakra asszociál a nyugdíjas évekkel kapcsolatban, amelyek közül a szabadidő (46 százalék), a szabadság (41 százalék) és az öröm (31 százalék) hangzik el a leggyakrabban. Mások negatív szavakat társítanak hozzá, mint a bizonytalanság (17 százalék) vagy a rossz egészségi állapot (17 százalék). A felmérésben résztvevő országok közül Magyarországon említették a legtöbben a bizonytalanságot, a szegénységet és a másoktól való függést:

|

| Mi jut az emberek eszébe világszerte a nyugdíjas évekről? |

Elkeserítő, milyen kevés magyar tesz félre nyugdíjra

Egyre fontosabb szerepe van az egyén személyes felelősségvállalásának a hosszú távú anyagi biztonság megteremtésében. Ezt segíti elő, ha valaki időben elkezd takarékoskodni, rendszeresen félretesz, és írásban is összeállítja a nyugdíjtervét - írja az Aegon. Különösen ennek fényében elkeserítő, hogy a felmérésben szereplő országok közül a legkevesebben Magyarországon (27 százalék), Lengyelországban (27 százalék), és Törökországban (28 százalék). Ez utóbbi három országban a kötelező nyugdíjpénztárak hiánya állhat az eredményhátterében, s emiatt az emberek jobban rá vannak utalva az állami nyugdíjjuttatásokra. (A legtöbben Indiában (59 százalék), az Egyesült Államokban (57 százalék), és az Egyesült Királyságban (49 százalék) tesznek félre nyugdíjcélra).

Magyarország, Lengyelország és Törökország munkavállalói sokkal nagyobb mértékben támaszkodnak a társadalombiztosítási juttatásokra, mintegy „kiszervezik” a nyugdíjcélú megtakarítások felelősségét másra, például az államra - írja az Aegon.

A kutatás eredményei alapján az emberek összességében a nyugdíjaskori jövedelmük közel felét (46 százalék) a társadalombiztosítási rendszertől várják, de Magyarországon ennél jóval magasabb, 55 százalék az arány:

|

| A nyugdíjaskori jövedelem várható megoszlása az egyes források között |

Írásos nyugdíjstratégiával csak a magyarok 6 százaléka rendelkezik, míg az átlag 14 százalék.

Nem csak a pénz számít: egészség is kell a boldog időskorhoz

A nyugdíjaskori vágyak eléréséhez a megtakarítások, befektetések és tervezés mellett jó egészségre is szükség van. Dacára annak, hogy globálisan a válaszadók 82 százalékát foglalkoztatja időskori egészségi állapota, mégse tesznek elegen azért, hogy hosszú távon is megőrizzék az egészségüket. Felmérték a munkavállalók egészséggel kapcsolatos szokásait,és meglepően kevesen tesznek érte eleget. Az egészséges étkezés és a rendszeres sport legkevésbé a magyarok szokása.

|

| Egészséggel kapcsolatos attitűdök és szokások |

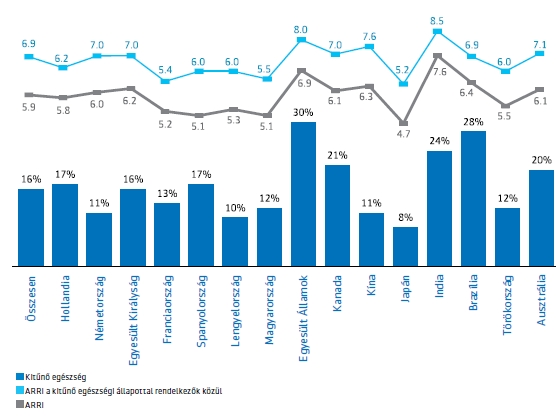

Pedig azok a munkavállalók, akik kitűnő egészségi állapotban vannak, magasabb nyugdíjfelkészültségi pontszámot érnek el az átlagnál - emellett azokban az országokban, ahol a munkavállalók nagyobb arányban vallják magukat egészségesnek,összességében magasabb az index értéke.

|

| Szoros az összefüggés a kitűnő egészség állapot és a nyugdíjfelkészültség között |

Mikor megyünk nyugdíjba?

A nyugdíjba vonulás várható idejének átlaga (Magyarországon 65 év) közel sem ad átfogó képet: a munkavállalók jelentős hányada – 17 százaléka – 70 éves koráig, vagy akár azt követően is dolgozni szeretne, és 1 százalékuk nem is számol a nyugdíjazással. Magyarországon a legnagyobb az aránya azoknak, akik úgy számolnak, hogy soha nem lesznek nyugdíjasok:

|

| Mikorra tervezik a nyugdíjazást? |

Egészségi állapottól függetlenül minden munkavállaló számára kijózanító lehet az a tény, hogy a kutatásban megkérdezett nyugdíjasok 39 százaléka úgy nyilatkozott, hogy a tervezettnél korábban volt kénytelen nyugdíjba menni. Ennek oka leggyakrabban a megromlott egészségi állapot vagy a munkahely elvesztése volt.

Ennél súlyosabb fertőzésre csak 2014 és 2016 között volt példa.

Ennél súlyosabb fertőzésre csak 2014 és 2016 között volt példa.