A szalagcím ez esetben is csak részben igaz. A kínai autókra eddig is vonatkozott 10 százalékos importvám, ez mértékét tekintve szerénynek számított. De a Bizottság akkori – és újraválasztott – elnöke, Ursula von der Leyen már egy éve bejelentette a tiltott állami támogatás kínai gyakorlata miatt a szubvenciós vizsgálatok elindítását: bőséges bizonyíték gyűlt fel a WTO (magyarul: Kereskedelmi Világszervezet) szabályait megsértő szubvenciós gyakorlatról. A vizsgálatok lefolytatását követően 2024 júniusában már átmeneti jelleggel kivetettek kiegyenlítő jellegű vámokat az érintett (kínai és nem-kínai tulajdonú) vállalatoktól származó behozatalra. A kérdés most csupán az volt, hogy érvényben maradjanak-e és milyen tarifával a vámok, amelyek elvileg ellensúlyozzák az állami támogatásokból fakadó sajátos kínai árelőnyt, mint versenyt torzító tényezőt.

A tagállamok képviselői többségi szavazással döntöttek; a hírügynökségi értesülések szerint Németország, Málta, Magyarország, Szlovákia és Szlovénia szavazott nemmel. A szavazati erők leosztása mellett az bizony kevésnek bizonyult az érvényben hagyás megakadályozásához. A vámpolitika közös EU-ügy; az Európai Bizottság (EB) számszerű javaslata elleni koalíció láthatóan kicsi volt: a többség direkt módon vagy tartózkodó szavazatával támogatta az EB előterjesztését.

Hogy súlyos importvámról van-e szó, az nézet, pozíció kérdése. A Teslára 7,8 százalékos többletvám jut, a BYD-ra 17, a Geely-re 18,8, a SAIC-ra 35,3, a Volkswagenre 20,7 százalék. Ez a már meglevő 10 százalékhoz mérve nem csekély. De az Egyesült Államok már 102 százalékos vámtételt alkalmaz, és a napokban jelentette be Kanada is a 100 százalékos vám bevezetését. Ezekhez képest viszont az európai döntés nem drasztikus.

De eléri-e a célját? És itt már az is bonyolult ügy, hogy mi is a célja vámnak általában, mint gazdaság- és kereskedelempolitikai eszköznek, és itt e konkrét iparági esetben. Az amerikai érvelés más, és a százszázalékos vámtétel valóban nevezhető büntető jellegűnek, noha „büntetni” a nemzetközi kereskedelemben nem a részvevő nemzeteknek kellene, hanem a közösen létrehozott és kölcsönösen elfogadott fórumnak, a WTO erre alkotott testületének – csakhogy az már régebb óta nem funkcionál érdemben.

Fotó: Wikipédia

Az európai érv lényegében ugyanaz, mint amit a belső piacon is képvisel, és valójában versenypiaci logikájú, nem kereskedelempolitikai: tilos a versenypiacot torzító állami támogatás. Ha viszont a többletvám kivetését támogató országok kormányai a saját vállalataik védelmét (is) várták a bizottsági előterjesztéstől, akkor nyilván csalódtak, mert a kínai (vagy a Kínában gyártott nem-kínai) elektromos járművek még így is olcsóbbak. De nem csupán állami támogatási okból. Más ott a bérköltség (minden eddigi béremelkedési folyamat ellenére) és az energiaárak is. Ami azonban a lényeg: a járműipari elemzések szerint a már elért technológiai szint is magas. Mindehhez jön a nagy termelési szériából fakadó méretgazdaságosság – és máris megvan, hogy a most kimutatható szubvenció nélkül is bőven árversenyképesek a Kínában termelő nagyvállalatok.

Mégsem lehet erre tekintettel Európában nagyvonalúan meghajolni a termelékenységi többlet érve előtt, mert ha a korábban kétségtelenül szubvencióval megtolt, felfuttatott kínai kínálat rádől Európára, és a ’saját jogán’ elveszi az európai piac nagy részét, akkor az itteni termelők maguk már nem is lesznek képesek elérni azt az üzemméretet, amely esetén marad az esély a piaci versenyben való helytállásra. Így nem meglepő, hogy nagy autógyártó nemzetek kormányai úgy szavaztak, ahogy.

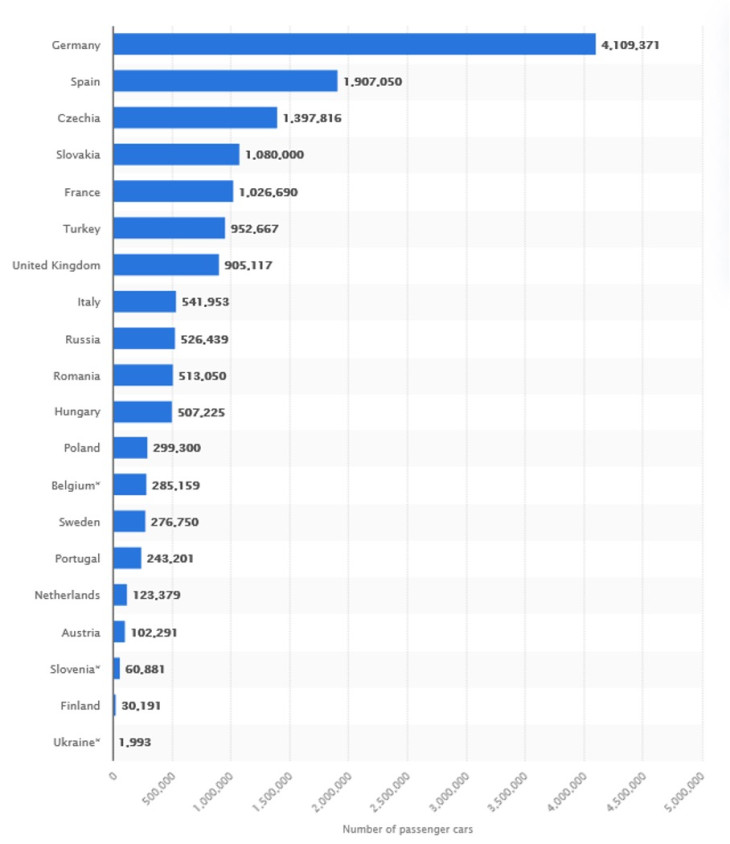

Európai autógyártás

Forrás: statista.com

Az is tudható, hogy a prémiumautókat Kínában nagy mennyiségben értékesítő német cégek presszionálták a kormányukat, hiszen ők vannak leginkább kitéve egy iparági ellenintézkedés veszélyének. Ráadásul a szakmai vélemények szerint erős technológiai kapcsolatrendszert fejlesztettek ki a kínai partnerekkel. Nekik tehát kétszeren fontos lett volna a kialakult helyzet békés elfogadása. Nem így alakult az élet.

Nehéz nem gondolni arra, hogy hasonló logika alapján fejlődött nagyra korábban a német iparnak az a szegmense, amely korábban az előnyös orosz energiakapcsolatra tekintettel megtartotta a kínálatában az energiaigényes termékeket – és most ez a szegmens szenved a korábbi előnyök elvesztésétől. Hát igen, a kitettség függést is jelent, és a függés tényéből kockázatok sora fakad. A jelenlegi német ipari problémahalmaz nem úgy általában jött létre mostanra, csak éppen jelenleg kell kínkeservesen leállni az energiaintenzív cikkekkel, amelyek a mai világpiaci (értsd: nem a korábbi kedvezményes orosz) energiaárak mellett immár nem racionálisak. Gondolhatjuk, hogy néhány negyedév alatt valahogy megoldják a piaci szereplők ezt a nehéz átállást, én magam semmiképpen nem temetném a német ipart, mint olyat. A Ruhr-vidéket is át lehetett állítani az 1970-es évek olajmizériái után, noha az sem volt könnyű. Az elvégzendő feladatokat egyszer bizony teljesíteni kell.

És ezzel hazaértünk. A járműipar, mint a magyar feldolgozóipar, sőt az egész magyar ipar húzóágazata – az elmúlt három évtizedre visszatekintve – sokat hozzátett a magyar gazdasági fejlődéshez, az erőltetett iparosítás korszakában létrejött hagyományos iparok elkerülhetetlen zsugorodása, eltűnése idején, az 1990-es évtizedben. De az arányok sokat számítanak: a járműágazattól való függés mértéke már másfél évtizede is felkelthette volna a veszélyérzést. Ami pedig utána jött, az akkumulátorgyárak sorának a betelepítésével, az tudhatóan hazardírozás volt. Kizárt, hogy az iparági függést tartósító, sőt, növelő döntések sorozata mögött gazdasági-technológiai érvek álltak volna.

Most pedig mintha már futna a pénze után a magyar kormány.

Néhány következtetés

A most eldöntött európai vámvédelem nem ad még lélegzetvételnyi időt sem azoknak a termelőknek, amelyeknek a túlfuttatott kínai kapacitásokról legördülő járművek a közvetlen piaci konkurrenseik. Amint a Draghi-jelentés világosan kimondta, a költségérzékeny gazdasági ágakban (ilyen az elektromos autók termelése) méretet kellene emelni (összeolvadással, felvásárlással). A kereskedelempolitikai védelem sosem lesz elég, ha nem folytatódik a piaci konszolidáció ebben az ágazatban is; ez az olasz, spanyol, francia és bizonyos módon a brit ipar (és az európai iparpolitika) nagy kihívása lesz.

A másik: Németország politikai és gazdasági súlya nagy, de nem visz mindent Európában. Magyarországot pedig kár is említeni, hiszen csekély a szavazati arányunk (bár háromszor akkora az Európai Tanácsban, az Európai Parlamentben, mint az európai GDP-ből való részesedésünk). A magyar EU-elnökség ideális esetben adhatott volna valami pluszt a koalícióépítésben (mondjuk a lengyelek, románok, csehek átcsábításával, hiszen német relációs járműipari kitettségük alapján legalább is kétlelkűek lehettek a most szavazásra feltett ügyben) – ezt az esélyt azonban, úgy gondolom, a magyar kormányfő a soros elnökség átvételének első hetében elvesztette.

A harmadik: az még nem világos, hogy a megemelt vámvédelem mellett a kínai cégek ár-kalkulációja (és a mögöttünk tornyosuló kínai pártállam politikai kalkulációja) milyen eredményt hoz ezekben a hetekben. A megsértett nagyhatalmi gőg vagy a praktikus kereskedési érzék kerül-e felül? Az utóbbi esetben folytatódhat az európai kereskedelmi és működőtőke-jellegű kínai behatolás, csak legfeljebb sokkal lassabban. Ha azonban a francia konyakon túlra kiterjedő ellenválasz születik Kína részéről, akkor az új fejezetet nyit.

A magyar gazdaság szempontjából, különös módon, ez a sajnálatos fordulat lenne kedvezőbb. Akkor ugyanis megszakadna az „erőltetett (jármű)iparosítás” folyamata, amely a magyar adottságokhoz nem illeszkedik, komparatív hátrányunkra való. Az eddig adott százmilliárdos állami támogatást veszteségként le kell írni. De legalább nem keletkezik olyan termelési, logisztikai és környezetterhelési púp, amelyet a következő generációknak hordoznia kellene.

Bárhogy vesszük, a nagy döntések a fejünk felett születnek. A következményekre viszont mégiscsak készülnünk kellene.

A Benchmark rovat cikkei itt olvashatók el.

„Szükség esetén minden országot be kell vonnunk ezen ernyő alá” – mondták a török vezetés.

„Szükség esetén minden országot be kell vonnunk ezen ernyő alá” – mondták a török vezetés.