Az előrejelzések olyan kis különbséget mérnek a két elnökjelölt között, hogy a gazdasági elemzők és az üzleti döntéshozók mindkét kimenetre kénytelenek azonos alapossággal felkészülni. Sőt arra is, hogy egy ideig nem lesz „kimenet”. Még szokásos viszonyok közepette is megesik a világban, hogy igen szoros szavazati arányok esetén vagy választási visszaélések vádjai miatt elhúzódik az eredmény hivatalos és végleges kihirdetése. Az már a jelenlegi amerikai sajátosság, hogy az egyik fél nem hajlandó egyértelműen kimondani: elfogadja az eredményt, amennyiben nem ő győz. Trump a négy év előtti választási vereségét sem ismeri el nyilvánosan, ellopott választásról beszél, mintegy előkészítve híveit egy neki nem kedvező esetre.

Lesz tehát mi miatt aggódnunk az elkövetkező időkben.

De vajon akkor mi várható, ha tiszta, egyértelmű eredmény születik? Aki nyer, 2025 januárjától (nem novembertől!) elnökként sok fontos vonatkozásban alakítja a világfolyamatokat, bennük a gazdaságiakat. Az meglehetősen komolytalan politikai mantra, hogy a november eleji eredménytől kellene függővé tenni a 2025-re szóló magyar államháztartási törvény beterjesztését és parlamenti vitáját, viszont nyilván van gazdasági tétje is a világ számára annak, hogy 2025. január elején ki költözik be a Fehér Házba.

Az Egyesült Államok gazdasági súlya igen nagy: a világ teljesítményének mintegy 17-18 százalékát teszi ki (mérési módszerektől függ az adat), nagyjából az EU és Kína részarányával megegyező méret ez. A pénzügyi életben pedig az amerikai dollár (még mindig) a vezető fizetőeszköz, kulcsvaluta. Ami tehát odaát történik költségvetési, monetáris ügyekben, azonnal és közvetlenül kihat a világ többi részére.

Azt látjuk, hogy stílust, életkort, támogatói hátteret tekintve igen eltérő a két jelölt, akik között most választ Amerika. Ám igaz-e a gazdasági programjukra is? És ha nagyon más hazai gazdaságpolitikát hirdet az egyik, mint a másik, mi következik abból a külvilágra? Amikor Európa, közvetlenül pedig Magyarország felől nézzük a programokat, minket leginkább a választási ígéreteknek azok a vonatkozásai foglalkoztatnak, amelyek megvalósulása kihatna a világkereskedelmi és pénzügyi folyamatokra, meg persze a geopolitikai viszonyokra is.

Ami a programok részletességét és tartalmát illeti, nagy a különbség. A Harris-Waltz páros egy viszonylag részletes dokumentumban gyűjtötte össze a választási ajánlatát. Adatokban és konkrét megoldásokban ugyan elég szellős a dokumentum, és gondban vannak az elemzők, ha be akarják árazni az ígéreteket – márpedig ezt várnák el tőlük az üzleti döntéshozók, akik folyamatos cselekvési, döntési kényszerben élnek.

Fotó: Pixabay

Ehhez viszonyítva, talán nem meglepő módon, a Trump-program még vázlatnak is sovány. A benne szereplő húsz pontból kevésnek van gazdasági vonatkozása, azon túl, hogy „meg kell őrizni a dollár globális uralmát”. A többi kötődik a republikánus gazdaságképhez: a központi kormány ne szabályozza az emberek életét, a korábbi (Trump idején bevezetett) adócsökkentés maradjon fent. Azonban az is látszik, hogy az elektromos járművek ügye és a klímavédelem igen messze áll Trump felfogásától, meg talán a kulcsszavazói között felülreprezentált kékgallérosok világképétől is: sokan a klímaváltozási veszély kapcsán akkor is klímahisztiről beszélnek, amikor páratlan erejű természeti jelenségekben nyilvánul meg a környezetünkben végbemenő klimatikus változás. A korábbi elnöki működése alapján azonban nem meglepő az ügy fontosságának tagadása; Trump volt az, aki kiléptette az országát a nemzetközi klímavédelmi megállapodásból. Ugyancsak ő könnyített az olajkitermelés természetvédelmi szabályain. A bevándorlás ügyében pedig teljesen elutasító – miközben az üzleti szereplők tudják, hogy a munkaerőpiaci kínálatbővülés volt az egyik oka az elég tempós amerikai gazdasági növekedésnek az utóbbi évtizedekben.

Sokatmondó a republikánus jelölt programfüzetében az ajánlás: To the Forgotten Men and Women of America, vagyis azokhoz szól, akik lemaradva, hátrahagyva érzik magukat a mai világban. A demokrata program pedig már a címében a középosztályt szólítja meg, és inkább utal a jövő kihívásaira.

A végére ugorva: a megkérdezett amerikai üzletemberek a konzervatív Wall Street Journal friss (most október első napjaiban készített) felmérése szerint úgy látják, hogy Trump programja (vagy amit abból ki lehet venni) nagyobb inflációval, magasabb kamatszinttel és némileg kisebb gazdasági növekedéssel járna, mint ami Kamala Harris ígéreteinek beváltása esetén lenne.

Az elemzők előtt egyértelmű, hogy az államadósság mértéke mindkét jelölt ígéretei alapján nagyot növekedne, de Trump további adócsökkentése és egyidejű kiadásnövelése sokkalta többet tenne hozzá az így is nagy államadóssághoz.

A tényleges gond az USA esetében, mint általában, nem annyira az államadósság-állomány nagysága, még nem is csak a GDP-hez mért arány, hanem a kamatteher. Ha ugyanis nem okoz gondot a lejáró adósságok új adósságpapírok kibocsátásán keresztüli megújítása (ez persze komoly ’ha’ sok ország számára), akkor a tartalmi közgazdasági kérdés úgy szól, hogy az államháztartásnak mekkora összeget kell kiizzadnia kamatfizetésre. Ez a büdzsététel ugyanis csökkenti az egyéb célokra fordítható költségvetési forrást.

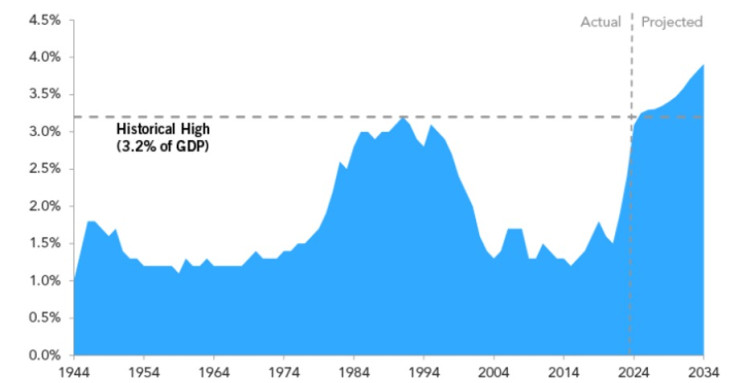

Az Egyesült Államok államadósságának nettó kamatterhe a GDP százalékában

Forrás: Peter G. Peterson Foundation

Nem az aggasztó önmagában, hogy az amerikai állam adóssága most körülbelül a bruttó hazai termékkel megegyező nagyságrendű: a 100 százalék elég nagy, noha a japán államé sokkal nagyobb, hanem hogy már most is eléggé drága a finanszírozása. Ezt a mai problémát növeli az eladósodási ráta további emelkedése. Márpedig mindkét jelölt olyanokat ígér, amelyek alapján a GDP-arányos adóssághányad nőne, miközben a várható kamatszint nem lesz annyira csekély, mint 2000 és 2022 között.

A különböző szcenáriók ötvözése alapján készített adósságállomány-növekmény és a várható kamatszint együttes hatása jól látszik az ábrán: a kamatfizetési tétel a továbbiakban jelentősen meghaladja majd a már most is magas (3,2 százalékos) mértéket.

Magyar szemmel nézve persze irigylésre méltó az amerikai kamatteher-hányad, hiszen nálunk ugyanez a GDP 4 és 5 százaléka közé esik. És itt még azt is említeni kell, hogy ahol a nyugellátás meghatározó módon társadalombiztosítási elvű (mint nálunk), és elöregedik a társadalom (mint nálunk, persze ez európai jelenség egyben), ott a kimutatott (explicit) államadósságon felül létezik a jövőt terhelő implicit adósság. A jövőbeli nyugdíjkifizetések fedezetét a következő években meg kell teremteni az állami költségvetésben – az egyre vékonyabb új, munkába lépő generációra terhelve a járadékok befizetését. A sokkal jobb korösszetételű Amerikában eleve jobb a demográfiai helyzet. Az USA államadósságához ennek tudatában mérve nem is annyira ijesztően nagy, de persze a további várható növekedés mégis lényeges tényező: annak finanszírozása forrásokat szív el, és pusztán a mérete alapján kihat a globális megtakarítási viszonyokra.

Mindezzel együtt az elemzői következtetés: a várhatóan tovább növekvő amerikai államadósság felfelé irányuló hatást fejt ki a nemzetközi kamatszintre. Ez pedig az eladósodott államoknak, de közvetve minden adósnak rossz hír.

Kérdés persze, hogy bárki nyer, teljesíteni tudja-e választási ígéreteit. Megosztott törvényhozás esetén az új elnök kezében kevés a gazdasági, költségvetési hatalom. Közvetlenebb az elnök hatása a külpolitikára és a külgazdasági politikára, így arra is, hogy a már megindult tömbösödést még tovább viszi (ez Trump álláspontja), vagy a vámvédelmet inkább szelektíven alkalmazza a túlságosan kitett ágazatok esetében (Harris).

A biztonság- és külpolitika terén is nagy az eltérés. Trump egészen különös módon közel került Putyinhoz (a Covid kezdetén, amikor roppant nagy hiány volt teszt-műszerekből Amerikában is, ajándékba küldött Putyinnak a drága készletből, amint Bob Woodward tényfeltáró újságíró kiderítette). Ez csupán egyetlen epizód, de az is tudható, hogy már volt elnöki, azaz magánemberi minőségben, legalább hétszer beszélt Putyinnal. Amiből levonható: a Kínához, Oroszországhoz, az arab világhoz való viszony alakulását tekintve különbözik a két jelölt: Trump várhatóan folytatná a vámemelési politikát, főleg Kínával szemben, amivel jókora zavart keltene a világkereskedelemben. Ez a magyar gazdaságra nézve is kellemetlen fejlemény lenne. A Putyinhoz fűződő kapcsolata leginkább Ukrajna amerikai megsegítését gyengítené, és ezzel a terhek zöme áthelyeződne Európára, mint a legközelebből érintettre – ez sem hozna jót Magyarországra.

Egy kevésbé befele forduló amerikai adminisztráció viszont aligha keveredne vámháborúba az egész világgal, és benne az EU-val. Ugyanakkor bizonyára komolyabban venné az emberi jogi normák és a demokratikus értékek érvényesülését – az lehet az a vonatkozás, amely miatt az Orbán-kormány leplezetlenül drukkol Trumpnak a demokrata jelölttel szemben.

A sok politikai bizonytalanság mellett az azonban elég valószínű, hogy az amerikai belső viszonyok alakulása nyomán a globális kamatszint kevésbé fog megereszkedni, mint ami lehetséges lenne egyensúlyi amerikai költségvetés mellett. Ilyen terv azonban nincs az asztalon. A kérdés egyelőre az, hogy nagy deficitet vagy pedig roppant nagy deficitet tervező jelölt fog-e befutni novemberben.

A Benchmark rovat cikkei itt olvashatók el.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.