A KSH a korábbiaknál valamivel részletesebb képet tett elénk a magyar gazdaságról, a 2024-es (továbbra is előzetesnek tekinthető) GDP-adatok közlésével. Azt tudtuk, hogy a Magyarországon megtermelt hozzáadott érték tavaly nem tudta ledolgozni az előző évben elszenvedett visszaesést. A GDP a nyers adatok szerint 0,5 százalékkal, a szezonálisan és naptárhatással kiigazított adatok szerint 0,6 százalékkal nőtt 2024-ben. A 2025-ös évet úgy kezdjük, hogy némileg lejjebb van az összesített gazdasági teljesítmény, mint két évvel korábban.

De vajon elmúltak-e a korábbi ütemvesztést kiváltó okok? Várható-e kellő alappal a kormányzat által már visszatérően beígért lendület?

Ami ad már némi támpontot a viszonyok megítélést illetően, az a termelési oldal és a keresleti oldal főbb tényezőiről közzétett adat. A termelési oldalon komoly visszaesést hozott – még a tavalyelőtti bázishoz képest is – az ipar a maga 3 százalékos további zsugorodásával. Az építőipar sem tudott a pozitív tartományba kerülni. A mezőgazdasági teljesítmény 10,4 százalékos esése tekintélyes adat, de ennél is ismerni kell a bázisév sajátosságát, és egyébként is, a mezőgazdaság nem szokott sokat megmagyarázni a teljes nemzetgazdasági teljesítményből. A szolgáltatások hozzáadott értéke viszont 2,1 százalékkal nőtt, amiben például a turizmus aránylag jó éve is benne van.

A felhasználási oldal szerinti bontás az mutatja, hogy a háztartások tényleges fogyasztása 4,3 százalékkal nőtt az előző, roppant inflációs jellegű évhez képest, és bár a közösségi fogyasztás elnevezésű tétel jelentősen csökkent, a végső fogyasztás volumene így is 2,6 százalékkal nőtt 2023 bázisán. Ami viszont zuhanás: a beruházás. A bruttó állóeszköz-felhalmozás 11,3 százalékkal esett vissza 2024-ben. Majd később még többet lehet tudni a készletállománytól, de mindenesetre figyelemre méltó, hogy a KSH becslése szerint a bruttó felhalmozás 6,1 százalékkal csökkent.

Fotó: Wikipedia

A nettó export némileg hozzájárult a szerény GDP-növekedéshez, de nem abban a formában, hogy dübörögne a kivitel. A külkereskedelmi forgalom úgy alakult, hogy a kivitel 2,8 százalékkal csökkent, csakhogy a behozatal volumene még jobban, 3,3 százalékkal mérséklődött.

Az adatok áttekintéséből akár azt is le lehetne vonni, hogy a mögöttünk hagyott két év sajátos korrekciós szakasz, mintegy reagálás a 2021-es nyár és a 2022-es tavaszi választás között kizúdított rengeteg közpénz miatti ciklus-kilengésre. A korrekció elkerülhetetlen lett, hiszen igen nagy magasságokba ugrott az infláció, és súlyosan megbillent a külkereskedelmi és fizetési mérleg, továbbá fenntarthatatlan mértéken beragadt a költségvetési hiány. Ezt a felelőtlen, voksszerző gazdaságpolitikai szakaszt más nem követhette, mint valamilyen megszorítás; az pedig nem teszi lehetővé azt, hogy a gazdasági teljesítmény elérje a potenciális növekedési ütemet.

Ha pedig ez így van, akkor 2023-2024 szükséges ciklus-szakasz, és így kellene elfogadni. Az már más kérdés, hogy a gazdaságpolitikai irányítói és a politikai hatalom csúcsain levők miért ígérték meg visszatérően a lendületes növekedést mind 2023-ra, mind a rákövetkező évre. Ekkora eltérés terv és valóság között krízismentes időben nem fordult elő; 2009 és 2020 megmagyarázható kivétel volt. Hasonló méretű külső sokk nem érte a térséget és benne Magyarországot a mögöttünk hagyott két évben.

Gazdasági növekedés kérdőjelekkel

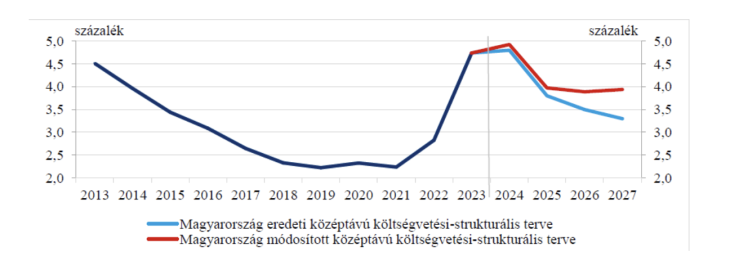

Bármit gondolunk a megalapozatlan és felelőtlen kormányzati ígérgetésről, a hivatalos, költségvetési törvénybe és EU-nak átadott középtávú kivetítésekbe foglalt adatok sorozatos meghiusulásáról, és így a kormányzati szavahihetőség elvesztéséről, de legalább azzal a tudattal lehetne visszanézve a két eltelt évre, hogy a legnagyobb egyensúlytalansági bajok elmúltak.

Ez azonban kérdéses. Inflációs rátánk 2025 januárjában túl magas – nemcsak önmagában, vezeti az uniós táblázatot. Ez az ütem különösen ahhoz képest nagy, hogy számos adat szerint nem dübörög a gazdaság. Márpedig gyenge növekedési ütem esetén nem kellene az árszintnek erősen nőnie. Innen nézve tehát különösen inflációsnak mutatkozik Magyarország.

A további mutatók között kiemelt ügy a költségvetés egyenlege. Az sem alakult úgy tavaly, ahogy tervezték.

De mi van akkor, ha a 2020 utáni gyenge és volatilis gazdasági növekedési ütem mögött nem elsősorban konjunkturális, ciklikus tényezők állnak, hanem szerkezeti-intézményi jellegűek? Akkor a „no-growth” mögöttünk hagyott két évét miért is követné felpattanás (vagy „repülőrajt” a legújabb kormányzati PR-mondás szerint)?

Előbb nézzük, hogy a hivatalos források szerint idén mitől várható a gazdasági ütem gyors és jelentős megemelkedése. Az egyik – és messze a legnagyobb – hajtóerő a lakosság fogyasztási kiadása. Az már 2024-ben is bővült valamennyit, és 2025-re feltehető, hogy a reálbérek dinamikusan; az idén is jóval nagyobb az átlagos béremelési ütem, mint a reálisan várható inflációs ráta. Ebből logikailag a fogyasztás további növekedése következne.

Látjuk, hogy a kormányzat már eddig is mindent megtett a lakossági költekezés emeléséért a szóbeli intervención túl („jó hír” kampány, fogyasztást hirdető politikusi megszólalások): ilyen a munkáshitel, a babaváró hitel igénybevételi korhatárának kiterjesztése és a családi adókedvezmény (régóta esedékes) valorizálása. Azt is várják, hogy az állampapírkamatok visszafizetési utáni lakossági likviditásnövekmény egy része szintén a fogyasztás bővüléséhez vezet. A költségvetési törvényben szereplő alappálya mindenesetre a lakosság fogyasztási kiadások 4-5 százalékkal emelkedését tartalmazza.

Ekkora fogyasztásnövekedés azonban nem vehető biztosra idén, még akkor sem, ha a nominális keresetek valóban a tervek szerinti ütemben nőnek. A bérek, keresetek reálértéke függ az éves fogyasztói árindex alakulásáról: más reálváltozók adódnak 3,5 százalékos éves CPI mellett, mint ha 5 százalék feletti az árindex.

A másik nagy tétel a felhalmozás. A hivatalos érvelés szerint idén külföldi közvetlen beruházásokkal nagy ipari kapacitások épülnek ki, és ezek felhúzzák a beruházási volument, majd a termőre fordulva a külkereskedelmi forgalmat, és a nettó export révén idővel a GDP-t.

A kormányzati remény szerint a járműipar és akkumulátorgyártás területén megfigyelt ütemcsökkenés, sőt visszaesés csak átmeneti jelenség, mert a zöld átállásra való európai törekvés töretlen, az elektromos autók iránti keresletcsökkenés csupán átmeneti ügy. Ez meglehet, sőt maga az EU a saját forrásaiból támogathatja az európai akkumulátorgyártást. Az ilyen koncepcióba nyilván az európai tulajdonú vagy joint-venture formában működő cégek illeszkednek. Viszont a Magyarországra bevonzott ilyen profilú vállalatok nem-európai tulajdonban állnak. A letelepedésükhöz nagy anyagi támogatást nyújtott a magyar állam, viszont nem szerzett annak megfelelő arányú tulajdonhányadot. Ezzel viszont a teljes külföldi (ázsiai) tulajdonú cégnél nem lesz indok arra, hogy kedvezményes vám-eljárásban részesüljenek. Így viszont kétséges, hogy az eredeti, még a vámháborús idők előtt elkészített üzleti tervek továbbra is érvényesek-e; nem lehet kizárni, hogy a nagyvolumenű fejlesztéseket az ázsiai hátterű tulajdonosok visszafogják.

Az egyéb üzleti célú fejlesztések idei alakulására szintén kihatnak a rendkívüli nemzetközi kockázatok. Ám vannak hazai rizikótényezők is, ezek közé sorolható a monetáris politika szerepe is.

Szűkülő mozgástér

A jegybankelnöki váltás ez ideig nem okozott piaci izgalmat, az első napokban a forint árfolyamának mozgása csekély maradt, sőt a kurzus inkább erősödött. A nyitó nyilatkozatok alapján az valószínűsíthető, hogy az MNB igyekszik kellő magasságban tartani a kamatszintet, ezzel stabilizálva a forint-árfolyamot. A környezetnél magasabb kamatszinttel járnak hátrányok, de az kulcstényező ekkora külgazdasági nyitottság és a magyar állam (törékeny) pénzügyi kockázati besorolása mellett. A legjobb besorolású európai papírokhoz képest most mintegy négyszáz bázispontos a kamatfelár: ha ezt megkapja a piac, akkor nem látszik aggódni az olyan szerkezeti bajokért, mint a nagy energiaigény, energiaimport-kitettség, súlyos érték- és érdekkonfliktus az európai kulcspartnerekkel.

Ugyanakkor a magasan tartott kamatlábak mellett a vállalati, háztartási beruházások érdemi növekedésére nem lehet számítani. Amint már előkerült, az üzleti szférában eleve ritka a beruházási optimizmus, legfőképpen a kereslet gyengesége és a roppant sok bizonytalanság miatt.

Ami pedig az állami finanszírozású beruházásokat illeti, az állami költségvetés helyzete ma már nem ad módot további nagy fejlesztésekre. Sőt, a deficithányad mérséklésének feladatából az következik, hogy esetleg korábban megindított beruházásokat is felül kell vizsgálni.

Egészében tehát egyik hatótényező alapján sem mondható ki, hogy idén érdemben nőne a beruházási volumen. A nagy aggregátumokat áttekintve tehát az látszik, hogy a még leginkább a fogyasztás növekedése járulhatna hozzá a gazdasági összteljesítmény emelkedéséhez 2025-ben, ám az is csak módjával. Az éves másfél és két-és-fél százalék közé prognosztizálható idei gazdasági növekedési ütem pedig nem elég ahhoz, hogy megkönnyítse az államháztartási bevételek emelkedését. „Kinőni” nem lehet egyetlen szerkezeti problémánkat sem.

Sőt, a néhány hónappal korábbi várakozásoktól eltérően, az államháztartás mozgásterét nem bővíti, sőt inkább szűkíti a kamatfizetési teher-hányad. A korábbi előrejelzések még azzal számoltak, hogy a GDP-arányos kamatfizetési ráta erőteljesen csökken. Ehhez képest az újabb számítások már sokkal kedvezőtlenebb képet mutatnak. Ez a gondolat megjelenik a Költségvetési Tanácsnak az egyensúlyi helyzet alakulásával foglalkozó friss jelentésében is.

Ez a körülmény pedig még inkább kiélezi azt a kérdést, hogy képes-e a magyar gazdaság érdemi haladást elérni idén és a rákövetkező években az eddigi zsákutcás fejlesztési pályáról való leállás feladatában, amennyiben megszületne a szükséges politikai akarat, miközben reagálni kell a hektikus külső gazdasági, pénzügyi és biztonsági tényezőkre.

A kiadási oldalon mindenképpen meg kell növelni a védelmi célú költéseket – ezért is tarthatjuk nagy felelőtlenségnek az idén februárban bejelentett nagyméretű adócsökkentési ígéreteket, legfőképp a nők nagy körére kiterjesztett tartós szja-mentességet.

A témakör másik oldala: elvileg lehetne magyar cégeknek részesedniük az európai védelmi ipari ezekben a hetekben tervezett nagy felfutásából. Csakhogy a fejlesztési és gyártási projektben való teljes jogú részvételnek komoly politikai feltételei vannak. Az Orbán-kormány különutas politizálása azzal a veszéllyel jár, hogy az európai tagországok megerősített együttműködése keretében kialakított hadiipari fejlesztésben Magyarországnak csak másodlagos szerep jut. Ez a dinamizáló erő tehát nagyobbrészt kiesik.

Eközben az amerikai vámfenyegetések valóra válásával a kivitel többletű magyar gazdaság piacvesztést és jövedelemvesztést szenvedhet el. Az eshetőségek eredője sajnos lefele mutat, így nagyobb az esélye ma már az idén a 2 százalék alatti gazdasági növekedési ütemre. Ez így is némi javulás a megelőző két évhez képest, de semmiképpen nem új gazdasági pálya.

A Benchmark rovat cikkei itt olvashatók el.

Szerdán Bod Péter Ákos volt a Klasszis Klub Live vendége: a szakember és Csabai Károly főszerkesztő egyebek mellett az új jegybankelnök, Varga Mihály függetlenségének kérdéséről, az MNB és a kormány gazdaságpolitikájának viszonyáról, valamint arról beszélgettek, hogy Nagy Márton gazdasági miniszter mennyire képes összehangolni a pénzügyi stabilitást és a növekedésösztönző intézkedéseket. A közgazdásztól olvasóink is kérdezhettek, a teljes beszélgetést itt nézheti meg:

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.