Ez újabb kamatemelést jelent. Abból pedig az is következik, hogy a megdráguló hitelezés miatt gyengül az amerikai üzleti konjunktúra – amit Powell nem is hallgatott el. Beszéde óta az amerikai tőzsde esik (e cikk szerda délelőtt íródott - a szerk.), holott még nem született meg a kamatemelési döntés, annak mértékét is csak találgatni lehet. Továbbá időbe kerül, míg a monetáris hatóságok döntése nyomán átárazódnak a milliónyi banki ügyletek, ténylegesen drágább lesz beruházási és forgóeszközhitelt felvenni, megdrágul a jelzálog- és autóhitelezés. Attól viszont valóban lelassul a növekedés, beállhat a recesszió.

Ez idáig amerikai ügy. De a már eddig is magasabb amerikai kamatok miatt vonzóbb lett a dollár; megerősödésének látványos jele, hogy nemrég paritásba került a dollár és az euró. Ami úgy is felfogható, hogy az utóbbi jelentősen leértékelődött. Nincs egyedül ezzel az euró: egy sor más deviza még nagyobb esett a dollárral szemben, így sajnálatosan a forint is. Egy éve ilyenkor 290 forintot kellett adni egy dollárért, most a Magyar Nemzeti Bank (MNB) legújabb kamatemelése nyomán megkönnyebbüléssel lehetett konstatálni, hogy alig 400-on áll a dollár. És igen, egy éve ilyenkor 347 forint volt egy euró: ennyit vesztett az értékéből a nemzeti valuta – és pedig úgy, hogy eközben az 1 százalék alatt befagyasztva tartott jegybanki alapkamatot immár 11,75 százalékra vitte fel kétségbeesésében az MNB, hogy tegyen valamit a forint devalvációja ellen

A leértékelődés nyomán ugyanis még erősebb az inflációs nyomás, hiszen az importtermékek a hazai valutában akkor is megdrágulnak, ha a világpiacon nem következne be áremelkedés. De nagyon is megemelkedett egy sor fontos termék világpiaci ára; különösen az élelmiszereké és az energiahordozóké. Minél kevésbé tehetős egy ország, illetve az országon belül egy lakossági csoport, a fogyasztási szerkezetében annál nagyobb az alapvető élelmiszerek és a lakhatással kapcsolatos rezsikiadások aránya – azaz most annál nagyobb inflációt szenved el. (Erről korábban itt volt szó: másképpen nem érteni, hogy az EU keleti, kevésbé fejlett részén, még az eurót használó országokban is miért nőtt sokkal inkább a fogyasztóiár-index, mint a kontinens északi és nyugati részén).

Fontos látni, hogy a néhány évvel ezelőtti viszonyokhoz képest a nagyobb drágulás és így a nagyobb társadalmi baj az agrártermékeknél következett be, részben keresleti, de főleg kínálati okokból (fokozódó aszály!). Az orosz agresszió még hozzá is tett a búza, a kukorica és a napraforgó világpiaci árának emelkedéséhez, ám nem az a fő ok. Így önáltatás lenne azt remélni, hogy egy tűzszünet nyomán visszaáll a megelőző évek árszintje.

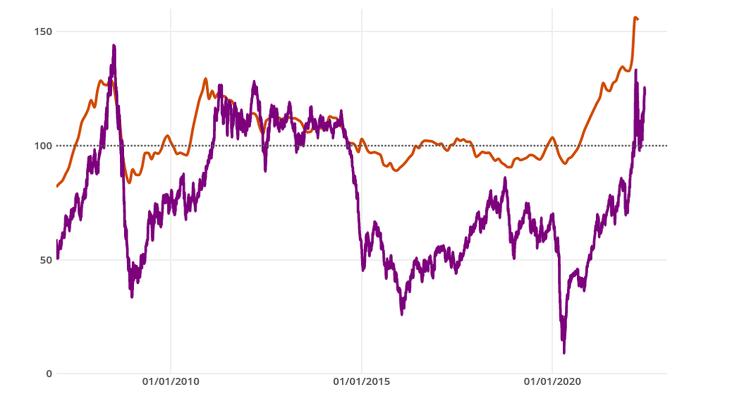

A világpiaci élelemiszer- és energiahordozó-árak alakulása, 2014-2016 átlagának százalékában

Barna: élelemiszer-árindex, lila: nyersolajárak (Brent). Forrás: Bloomberg

Európa figyelme, és a magyar közvéleményé is, most az energiaárakra irányul. Okkal: nettó behozatali pozícióban vagyunk, továbbá az olaj, az áram és főleg a földgáz roppant mértékben megdrágult. Ami a nyersolajat illeti, a 2020 tavaszi rendkívüli mélyponthoz képest valóban nagy a drágulás, ám a mostani ára nem extrém. A mára elért magas árszint serkenti a kitermelést, viszont visszafogja a felhasználást, ösztönzi a takarékosságot, amelyet Nyugat-Európában egy éve, de főleg az orosz invázió megindítása után erőteljes állami megtakarítási programok szolgálnak. Így

teljesen logikus azt feltételezni, hogy nem hosszú időn belül akkor is mérséklődésnek indulnának a világpiaci (dollárban denominált) olajárak, ha nagy gazdaságok nem kerülnének átmeneti recesszióba.

A földgáz ára viszont tényleg elszakadt a nyersolajétól és a technológiai-gazdasági realitásoktól is, jórészt az oroszok piacmanipulálása és a bizonytalanságok által fűtött pánikvásárlások miatt. Idővel azért a gázpiacon is el kell jönnie a normalizálódásnak, azaz a mai szinthez képest nagy ármérséklődésnek, de addig sem zárhatók ki hektikus változások – a helyzet stabilizálása áll a mostani uniós energiapolitikai egyeztetések középpontjában.

Az inflációs folyamatokat az élelmiszereken és az energiahordozókon túl természetesen más tényezők is formálták az elmúlt egy-másfél év során: a globális termelési láncok korábbi leállása-újraindulása-elakadása, a bérigények alakulása, és néhány fejlett országban a keresletélénkítő, transzferjövedelmet növelő szociális politika. Ezeknek együttes hatása már eddig is világosan megjelent az árszint emelkedésében. Ám, éppen egyedi jellegük, átmenetiségük miatt joggal lehetett arra számítani, hogy hatásuk kifut, de legalább is enyhül. Ezt feltételezték a nagy jegybankok (Fed, Európai Központi Bank - EKB, Bank of England, Bank of Japan), amikor a maguk monetáris politikai eszköztárát csak óvatosan és lassan vetették be. Sokak szerint elégtelenül és megkésve.

A magyar monetáris politika sajnos vitán felül elkésett a reagálással, hiszen nálunk nem egy éve, hanem legalább négy esztendeje indult be az árszint folyamatos és érezhető emelkedése és ezáltal az inflációs várakozások újbóli megjelenése a fogyasztók, munkavállalók, termelők körében.

Mások azonban arra mutatnak rá, hogy ha a világgazdaságban alapvetően kínálati oldali hiányok, illetve alkalmazkodási lassúságok okozzák a magasabb árakat, nem pedig a túlkereslet és az aránytalanul nagy hitelezés, akkor a szokásos jegybanki kamatemelési eszköz jórészt hatástalan. Kamatemeléssel persze kikényszeríthető a recesszió, és akkor valóban csökken a termékek és szolgáltatások iránti kereslet, ám ez túl nagy ár az inflációs ráta visszaszorításáért. Helyesebb megvárni a piaci reagálást, legfeljebb költségvetési, adózási eszközökkel segíteni a szerkezetváltást, illetve megóvni a törékeny helyzetű rétegeket és gazdálkodókat az átmenetinek ígérkező inflációs hullámmal szemben. Nem úgy, érvelt most a szigorító intézkedéseivel szintén megkésett amerikai jegybank vezetője: csak akkor átmeneti, és nem beragadó az infláció, ha erőteljes a pénzügyi lehűtés, még annak árán is, hogy a pénzügyi piacok esnek, a gazdaság akár egy időre növekedési áldozatra kényszerül.

Ez a vita most is zajlik. A japán jegybank ragaszkodik ahhoz, hogy érdemes átnézni a jelenlegi árcsúcson. Az EKB eddig „szigorítása” valóban csak idézőjeles volt eddig: mostanra negatívból nulla lett az euróövezeti irányadó kamat. Ez így azonban nem maradhat. Ám ha lesz is kamatemelés, annak kis lépésekben, óvatosan kellene megnyilvánulni, amint az Olli Rehn, az EKB kormányzótanácsának tagja fejlette ki augusztus 28-án, Powell bejelentését követően. Rehn utalt arra, hogy szeptemberben az EKB ismét kamatot emel – az elemzők 50 bázispontos emelést várnak –, részben azért is, mert a dollárral szemben jelentősen leértékelt euró többlet-inflációs tényező, és bár nincs árfolyamcélja az EKB-nak, a mainál erősebb euró kell ahhoz, hogy a kétszázalékos inflációs célhoz belátható időn belül közel kerüljünk.

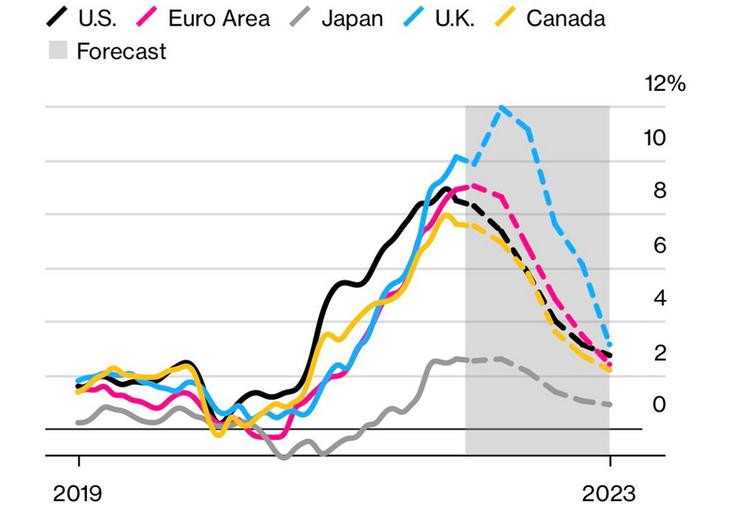

Hogy mennyire van messze ismét az árstabilitásként felfogható 2 százalék, az viszont nagyban függ attól is, hogy milyenek az inflációs várakozások az üzletben és az emberek, munkavállalók között. Talán a mostani harcias jegybankári megszólalások a várakozásokat akarják befolyásolni. A Bloomberg felmérése alapján az elemzők valóban azt gondolják, hogy – országonként eltérő szinten és némileg különböző időben – mérséklődni fog az árszintnövekedési ütem.

Infláció és előrejelzés főbb gazdaságokban

Forrás: Bloomberg

Hogy így lesz-e, hamarosan meglátjuk: de a közeli tetőzés csak az euróövezet átlagában, Észak-Amerikában várható.

A fejlett térségekben valóban úgy néz ki, hogy az újabb havi inflációs indexek kezdenek megszelídülni, részben a tavalyi már magasabb árszint bázisán, valamint fontos nyersanyagok, szolgáltatások (így a hajózási tarifák) további árcsökkenése nyomán.

Ám a mi esetünk más, ezt tudjuk. A tartósan gyenge forint és az érdemi költségvetési kiigazítástól való ódzkodás hatására ezen a nyáron úgy vett újabb lendületet a magyar infláció, hogy egészen júliusig szóba sem jött a legkirívóbb árrögzítéshez való hozzányúlás. Ez év júliusában már havi kettő százalékos lett a fogyasztóiár-index emelkedése, holott csak augusztustól kezd megjelenni a rezsiköltségek (egy részének) komoly emelkedése. De még hátra van a motorüzemanyag. És bizony az állami, önkormányzati vállalatok soránál lesz szükség tarifaemelésre. A magánvállalati körben ugyan a verseny fékezi az áremelési folyamatot, megállítani ott sem tudja.

Az élelmiszerdrágulás és a rezsikiadásoknak a piaci szint felé való felcsúszása mindenkit érint, noha nem egyforma módon. Abban viszont biztosak lehetünk, hogy az életviteli költségek erőteljes megemelkedésével szembesülve a munkavállalók béremelést követelnek, és az erősebb munkaerőpiaci helyzetűek ki is fogják azt kényszeríteni. Ez pedig további átárazást követel meg az érintett vállalati körben, hacsak rendkívüli csoda formájában a forint vissza nem erősödne a tavalyi szint felé, vagy az állami adóterhek mérséklődnének. Csodák azonban ritkán esnek meg.

A forint továbbra is törékeny. Az államháztartás helyzete pedig csak annyiban enyhül, hogy az inflációs folyamatból bevételi oldalon rengeteget profitál a büdzsé. De ezzel a kör be is zárul: a magyar inflációs folyamat lefutása sajnos nem fog beleilleni az euróövezeti átlag-trendbe.

Emiatt pedig a kétszámjegyű jegybanki alapkamat nem egyszeri, átmeneti korrekciós lépés, hanem realitás. Ha viszont az 1 hetes jegybanki hitel kamatlába 14,25 százalék, mint mostantól – és még nem értünk fel a jegybanki szigorítás platójára –, akkor a vállalatok, lakossági ügyfelek kiszámíthatóan ennél jóval drágább hitelkamatokkal találkoznak egy újabb hitelügyletre készülve, vagy a meglévő tartozásuk legközelebbi átárazásánál. Innentől már az újabb és újabb alapkamat-emelésnek mind kevesebb a haszna, és mind nagyobb a társadalmi és gazdasági ára, azért a pénzügyi szigorításnak más módozatai szükségesek, amint ezt azt MNB a banki tartalékolási kötelezettség emelésével meg is kezdte.

Sajnos minden likviditásszűkítő, inflációfékező lépés ront a konjunktúrális helyzeten. Ha viszont óvatosan élnek a kellemetlen gyógymódokkal, akkor – és ez várható – az infláció tartós beragadásával kell számolnunk. Ez most a legvalószínűbb pálya.

A Benchmark rovat cikkei itt olvashatók el.

Több ügyfél került ismét slamasztikába.

Több ügyfél került ismét slamasztikába.