A Hamász tavaly október 7-i terrortámadása előtt az üzleti élet szereplői közül kevesen hallottak a húti (angol átírásban: houthi) lázadókról, és a jemeni viszonyok sem jelentek meg az igazgatótanácsi napirendeken. Mindez egycsapásra megváltozott, ahogy az iszlám síita ágához tartozó hútik fegyveresei nem sokkal ezt követően rakétákkal, drónokkal célba vették Izraelt, rátámadtak a Vörös-tengeren haladó tankerekre és kereskedelmi hajókra.

Fotó: Pixabay

Hivatalosan Izrael és a vele szövetséges országok hajóira irányult a fenyegetés, ám az októbertől márciusig terjedő időszakban mintegy hatvan támadást regisztráltak, különféle tulajdonú hajók ellen. Ez új helyzetet teremtett a nemzetközi gazdaságban: a hajózási társaságok a szállítási útvonal felülvizsgálatára kényszerültek. A nemzetközi víziutak szabadsága régi és fontos elv, erre hivatkozva a nyugati közösség katonai ellenintézkedésekhez folyamadott: az amerikai és brit légierő többször kemény csapást mért a hajózást veszélyeztető hútik pozícióira.

A jemeni kormányerőkkel szembeni lázadók a jelek szerint nagyon is komolyan veendő támadó fegyverekkel rendelkeznek. Ilyenkor a nyilvánvaló kérdés az, hogy honnan származnak az eszközök, vagy ki finanszírozza a beszerzésüket. A jelentések szerint Irán áll mögöttük, mely ezen a ponton is proxy-háborút folytat a szunnita Szaúd-Arábia ellen, de tágabb Nyugat-ellenes törekvései is vannak.

Lényeges elemzői téma, hogy a Vörös-tengeri nemzetközi hajóforgalom megzavarása az irániak szándéka szerint vagy annak ellenére következett be. Ha az első változat igaz, akkor még további nemzetközi eszkaláció is bekövetkezhet, súlyos gazdasági, katonai és egyéb következményekkel, míg, ha a jemeni szövetségeik saját fontosságuk növelése vagy a gázai helyzet miatti tiltakozásként vagy egyéb más motívumból önállósultak, akkor egy idő múlva (a pénz vagy a fegyverkészlet apadása mértékében) csökken a világkereskedelemre leskelődő veszély.

Fotó: Depositphotos

Mára világkereskedelmi jelentőségre tett szert a közel-keleti konfliktushalmaz ezen eleme, amely eddig valóban nagyrészt ismeretlen volt az üzleti körökben. A hajóforgalomban zavar támadt, ismét – korábban a maláj kalózkodás okozott gondot, de a nagy felfordulást a 2020-as nagy leállás és nehézkes újraindulás hozta magával az árukereskedelem világában.

Most ekkora sokkra senki sem számít, ám az is elég, ha a természet időnként közbeszól. Az utóbbi időben az aszályos időjárás miatt a Panama-csatorna áteresztő képessége is gyengült, ami szintén korlátozó tényezője lett a hosszú szállítási láncoktól függő iparágaknak.

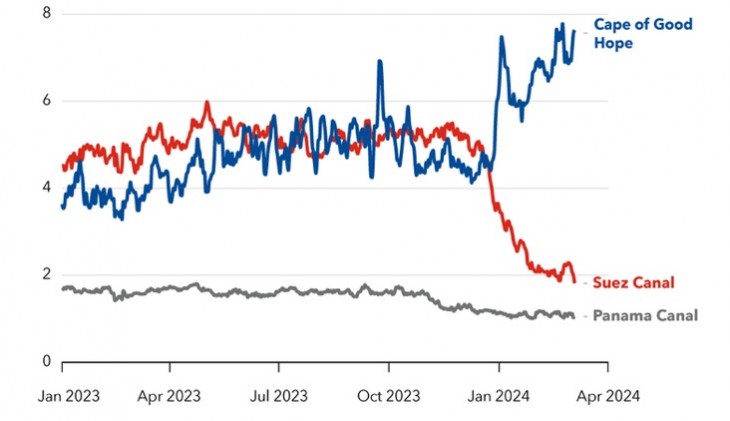

Igen tanulságos a Nemzetközi Valutaalap (IMF) által közzétett statisztika a főbb víziutak forgalmának alakulásáról.

A Panama-csatorna, a Szuezi-csatorna és a Jóreménység-fokot megkerülő hajóút tanker és áruszállítói forgalma (millió metrikus tonnában, 7 napos átlag)

Az adatok jól mutatják, hogy a Vörös-tengeri út kockázatossá válása folytán zuhant a Szuezi-csatornán áthaladó kereskedelmi forgalom. A tankerek és a főleg Kína, Japán és más ázsiai országokból az európai célpontok felé tartó konténerszállító hajók kénytelenek lettek az Afrika déli fokát megkerülő víziutat igénybe venni. Az viszont jóval hosszabb, így azonnal komoly költségnövekedés lép fel, hiszen több üzemanyagot igényel a kerülőút.

És ami legalább ennyire lényeges: tovább tart az oda- és a visszaút, tovább kell fizetni a személyzetet, a szállítási idő növekedése miatt több hajót kell úton tartani, és több konténer kell a lassabb forgási sebesség miatt. Ez azért lényeges vonatkozás, mert a 2021-es poszt-Covid újrainduláskor a világgazdaság éppen kibontakozó nekilendülése azonnal beleütközött a konténerhiányba. A konténerárak és maguk a hajózási tarifák meghökkentő mértékben megemelkedtek: gyakorlatilag megnégyszereződtek bő egy évvel a 2020. februári leállás idején érvényes nemzetközi fuvartarifákhoz képest.

Egyszeri eset, mondhatnánk. Ám a Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) legfrissebb, február 5-én nyilvánosságra hozott világgazdasági jelentése máris érzékelte a következményeit: a nemzetközi víziszállítási tarifák a 2023-as árszint több mint kétszeresére emelkedtek idén január végéig.

Egyetlen költségelemről van szó, amely nagyon megnőtt. De nem csak a tarifaemelkedés fejt ki világgazdasági hatást. Az áruk útjának hosszabbodása visszafogja – legalább átmeneti időre – az ipari termelést, az importáru fogyasztását, zavarokat idéz elő a termelési láncolatokban. Ezért ennek az egyedi geopolitikai fejleménynek a világgazdasági következménye sokkal nagyobb, mint ami a közvetlen szállítási (és biztosítási) költségek emelkedéséből adódik: az OECD számítása szerint fél százalékot tud hozzátenni a globális inflációhoz.

Az eddig elmondottak magyar pozícióból első ránézésre csak annyiban érdekesek, hogy hazai gazdasági folyamataink ismert módon ki vannak téve a globális mozgásoknak, valamint a hazai inflációs folyamatok áttételesen ugyan, de követik a világ trendjeit.

Létezik azonban egy sokkal közvetlenebb következmény is, amely már összefügg a mára kialakult gazdasági, ipari szerkezetünkkel.

Amikor a szállítmányozó cégek tavaly novemberben, a helyzet romlását érzékelve átszabták a hajózási útvonalat, nagy magyar iparvállalatok voltak kénytelen leállítani a szerelőszalagokat. Hiány keletkezett ugyanis a távol-keleti eredetű alkatrészekből, amelyek eddig pontosan érkeztek, eleget téve a just-in-time rendszerben megszokott szoros készletezési ütemterveknek. A Magyar Suzuki esztergomi gyára 2024. január 15-én egyhetes leállásra kényszerült, mert a Japánból származó motorok nem érkeztek meg időben. A Mercedes is előrehozta az év végi leállást alkatrészellátási ügyekre hivatkozva.

Ezek az egyedi vállalati hírek azonban egy fontos körülményre emlékeztetnek: a magyar gazdaság fölöttébb ki van téve néhány nagy gazdasági ág konjunktúrájának.

A januári adatok növelték a 2024-es év gazdasági növekedésével kapcsolatos aggodalmakat: 2023 januárjához képest 3,6 százalékkal volt lejjebb az évkezdő ipari termelése adat, amely a gyenge 2023 decemberihez képest is mérséklődött 1,1 százalékkal. Különösen az export csökkent jelentősen (mínusz 6,6 százalék). Az egész 2023 gyengécske adatokat hozott: az előző évhez képest 5,5 százalékkal mérséklődött az ipari termelés. Aminek több mint 90 százalékát teszi ki a feldolgozóipar; a táblázat adatai szerint feltűnő a két korábban növekedési sztárnak ismert alágazat tartós gyengélkedése: az elektronika és a járműipar húzta vissza (az utóbbi teszi ki a teljes magyar ipari teljesítmény egynegyedét).

Mindkét szakterület igen importigényes. A Szuezi-csatornát elkerülő hajók késői beérkezése bizonyára komoly mértékben visszafogta az ipari kibocsátást, és csak reménykedni lehet, hogy a gyengécske tavalyi év és a szintén halovány évkezdet után e két fő ágazat erőre kap.

Arra is fel kell készülni azonban, hogy a kereslet tartós mérséklődése vagy a termelésiköltség-szintek erőteljes emelkedése miatt ezekben az iparágakban pangó marad a kibocsátás. Akkor pedig munkáskézből is kevesebbre lesz majd szükség. A bérek és az iparág által fizetett adók sem nőnek erősen. Az egész magyar gazdasági teljesítményre kihat az, ami a kulcsiparágakkal történik. Figyelmeztető jel: nem szabad, hogy túlzott mértékben függjön a magyar gazdaság alakulása egy vagy két nagysúlyú szakterület konjunkturális viszonyaitól, vagy a befolyási körünkön túli véletlenszerű tényezőktől.

A Benchmark rovat cikkei itt olvashatók el.

Csökkent a BUX kedden.

Csökkent a BUX kedden.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik