Most minthogyha valami ilyesmi történne ismét. A jelen kor inflációval kapcsolatos pánikja nagyon erősen emlékeztet a hetvenes évekre, és sajnos fenyegető, hogy ugyanúgy rosszul reagálunk rá, mint akkoriban. De hogy miben áll a párhuzam, ahhoz először gyorsan összegeznünk kell a hetvenes évek amerikai gazdaságtörténetét.

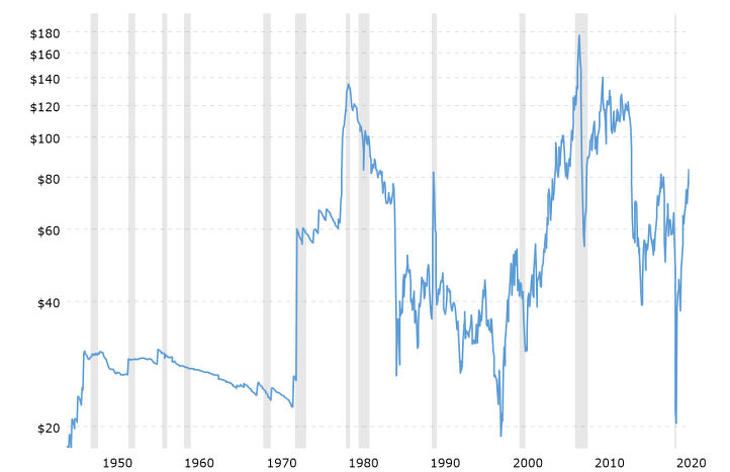

A hetvenes évek telis-tele volt sokkokkal. 1971. augusztus 15-én Richard Nixon amerikai elnök felmondta az aranystandardot, ami akkor már régóta tarthatatlan volt. A dollár árfolyama zuhanni kezdett. (A pénz értékének aranyhoz kötése szinte minden egyes korábbi válság esetén is tarthatatlan volt, megakadályozta a hatékony válságkezelést, ezért az államok azt szinte minden krízis során felmondták.) Az a hetvenes évek során kitört továbbá két olajválság is, melyeknek eredetei a közel-keleti politikai gócpontok voltak, az arab-izraeli és az irak-iráni háborúk. Azaz az amerikai gazdaságot több külső sokk érte. Ezeknek eredményeképpen az infláció magasra emelkedett, az egekbe lőtt ki a korábban rögzített arany ára ($35 rögzítettről $850-re ez évtized végére) mellett az olajé (az évtized eleji szintén rögzített $3 körüli árról $20 dollárra) is.

A külső sokkokra az Egyesült Államok hírhedten rosszul reagált. Az emelkedő inflációt látva a megtakarítók bepánikoltak, és követelni kezdték, hogy a kormányzat tegyen valamit. (Arról, hogy az infláció miért nem a szegények adója, és hogy elsősorban a megtakarításokkal rendelkező gazdagoknak káros, itt írtam korábban.) Jimmy Carter elnök kinevezte a Fed élére Paul Volckert, aki első számú céljának az infláció lenyomását tűzte ki. Volcker az infláció leküzdéséhez az egekbe emelte az irányadó kamatlábat, a csúcson egészen 21,5 százalékra. A politika sikeres volt, a mutató valóban elfogadható szintre tért vissza.

Kritikusai szerint azonban mindez rendkívül káros volt a gazdaság egészét tekintve. A magas kamatlábakkal gyakorlatilag egy újabb recessziós hullámot idézett elő a jegybankelnök, amelyet Volcker-sokként szoktak emlegetni. Ő lett az egyetlen magánember, akiről saját válságot neveztek el. (Erről többet itt.) Az amerikai gazdaságban sok millió munkahely veszett el a drága pénz miatt. A munkanélküliség majdnem elérte a 11 százalékot, ami a Nagy Gazdasági Világválság óta máig a legmagasabb. A feketék munkanélküliségi mutatója ennél is meredekebben, 12 százalékról 21 százalékra emelkedett. Ráadásul számos második és harmadik világbeli ország, amely csak dollárban volt képes adósságot kibocsátani, az irtózatosan magas kamatok miatt vagy csődbe ment, vagy kilátástalan adósságspirálba keveredett. Ez utóbbira példa Görögország, amely ekkor, és nem az eurózóna időszakában adósodott el. És példa Magyarország is, amely a még mindig makacs közhiedelemmel szemben nem az adósságból finanszírozott fogyasztás miatt, hanem a Nemzeti Bank katasztrofális adósság és valutaügyeletei miatt adósodott el drámaian a Kádár-korszakban. (Erről pedig többet itt.)

A tanulság a hetvenes évekből az, hogy monetáris eszközökkel nem érdemes olyan inflációt megpróbálni lenyomni, amelyet külső reálgazdasági sokk okoz. Ágyúval nem lövünk verébre, mert szétlőjük vele a falut. Az infláció pedig – szemben Friedman híres diktumával, amely szerint az mindig és mindenhol monetáris jelenség – valójában mindig és mindenhol reálgazdasági jelenség.

Sajnos azonban a hetvenes években a keynesiánusok elveszítették még az ideológiai küzdelmet is a Friedman által vezetett monetaristákkal szemben. Ők ugyanis – ekkorra már a nagyvállalati szektor és az oligarchák által bőségesen megfinanszírozott neoliberális think tankek és sajtó segítségével – azt bizonygatták, hogy a stagfláció (a stagnálás és az infláció együttes jelenléte) azt demonstrálja, hogy az állami keresletélénkítő keynesiánus gazdaságpolitika téves és hatékonytalan. A valóságban csupán annyi történt, hogy nem kellett volna korábban aranystandardot fenntartani, nem szabadott volna brutálisan kitettnek lenni a külső energiaáraknak (ez azóta megvalósult az USA-ban), és erős szakszervezetekkel bérmegállapodásokat kötve meg lehetett volna akadályozni az ár-bér spirált is. Ez utóbbit persze egy szakszervezeteket gyűlölő és tönkre tévő Reagan elnöktől nem igazán várhatta senki.

Az ismétlés a poszt-covid infláció

A 2020-as covid válság utáni inflációs löket idején mintha mindez megismétlődne. Igaz, hogy messze nincs akkora inflációs nyomás, mint a hetvenes években, az inflációs pánikkeltést azonban máris csúcsra járatják, a megtakarítok a bankok elmondásai alapján aggódni kezdenek, az üzleti sajtó pedig nyomás alá helyezi a jegybankokat. Szerencsére a világ meghatározó jegybankjai egyelőre kitartanak amellett, nagyon helyesen, hogy ez az infláció átmeneti, nincs ok túlreagálni.

Átmeneti, mert szinte kizárólag kínálati oldali szűk keresztmetszetek okozzák. Nézzük a tényeket!

2020-ban a covid válság idején gyorsan bővülő pénzmennyiség mellett is deflatórikus tendenciákat láttunk. A 2021 végi inflációért nem okolható a 2020 elején végrehajtott monetáris könnyítés, azt senki nem gondolhatja komolyan, hogy egy éven keresztül ez a pénz csak ücsörgött valahol, majd megunva a tétlenséget egyszer csak felállt és elkezdett inflációt generálni. Ez nonszensz.

2021 nyarán az oltások nyomán némileg enyhült a járvány, az emberek fogyasztani kezdtek és kiderült, hogy az újjáéledő keresletet nem képes kiszolgálni a világgazdaság. Kornai János ismert elméletét némileg kifordítva előállt a kapitalista hiánygazdaság jelensége: mint a sajtóból tudjuk, hiány van chipekből, szállítókonténerekből, fából, építőanyagból, élelmiszerből, és sok minden másból. Valamint nem utolsó sorban energiaár válság is van. Nézzük meg ezeket egyenként.

Energiaárak

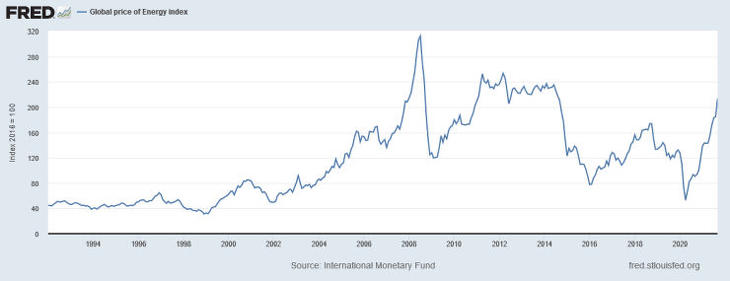

Az egyik olvasat a hirtelen sokszorosára ugró árakért a zöldeket okolja. E szerint a narratíva szerint a fenntartható energiára történő átállás miatt a fosszilis energia cégek nem ruháztak be az elmúlt években, nem fejlesztettek, ezért szűk a kínálat. Még alapvetőn higgadt és racionális emberek is áldozatául estek annak a retorikának, mely szerint a „zöld átmenet túl fontos dolog ahhoz, hogy a zöldekre bízzuk”. Megkezdődött a zöldek bűnbakká tétele. Eddig csak naiv, idealista hülyéknek voltak ábrázolva, innentől már veszélyes ellenségek lesznek.

Bárcsak lenne valami ebben a mondásban. Bárcsak ott tartana már a világ, hogy a globális energia átállásnak lenne ilyen erőteljes hatása. Azonban nem ez történt. Hanem az, hogy 2014-től kezdődően volt egy hatalmas zuhanás a globális energiaárakban, majd rövid trendforduló után a covid válság közepén még sokkal mélyebbre is süllyedtek azok. A kezdeti zuhanást az amerikai palagáz boom okozta, nem pedig a későbbi, 2016 végén hatályba lépő Párizsi Klímaegyezmény. Ráadásul ezen egyezményt, mint ismeretes, a világ országai be sem tartották. Miközben csökkenie kellett volna a globális CO2 kibocsátásnak Párizs óta, az folyamatosan nőtt, és kritikus 1,5Co felmelegedés helyett robogunk tovább a visszafordíthatatlan klímafolyamatokat jelentő 3Co felé, többek között Magyarország hozzájárulásával is. A még alacsonyabb 2020-as mélypontot pedig a covid válság fogyasztás visszaesése okozta. Kár a zöldeket okolni mindezért, bár lehet, hogy sikeresebbnek éreznék magukat, ha tényleg ők lennének a felelősek.

Milyen válaszokat lehet akkor minderre adni? Alapvetően háromfélét.

Az egyik a szén „megfelelő” árazásának iránya, ami jelenleg a COP folyamatban dominánsnak tűnik. Ez az alapvetően piaci fundamentalista megközelítés nem hisz abban, hogy az államok összeszedik magukat, és levezénylik az átmenetet. Ahogy azonban Daniela Gabor közgazdász és Isabella Weber gazdaságtörténész figyelmeztetnek rá, ez pontosan az a megalapozatlan hit a piacban és a „helyes árazásban”, amely a kelet-európai rendszerváltásokat zsákutcába vitte. Weber Kína-kutató, és rámutat arra, hogy a kezdeti bizonytalanság és az árak kritikátlan felszabadítása nyomán bekövetkező Tiananmen-téri katasztrófa után a kínai vezetés rátalált arra a sikeres modellre, amelyben a gazdaságot az állam vezérli, a piaci folyamatokra támaszkodva.

Ez lenne a második irány. Az állam vezérelt zöld átmenet. Az a posztkeynesiánus megközelítés, hogy amit technikailag meg tudunk csinálni, az meg is tudjuk finanszírozni. Itt jön be a képbe a Modern Monetáris Elmélet. Ez lehetőséget adna egy állam által vezérelt zöld átmenetre. Ha már eddig is ezt csináltuk volna, ha megvalósult volna a fenntartható energiaforrásokra épülő gazdasági kiépítése, a lakó- és középületek tömeges szigetelése, az átállás a fenntartható közlekedésre, akkor most nem lennének magas energia árak. Ez lenne a valódi megoldás.

És persze létezik egy harmadik irány is, ami egyenesen belevisz a klímakatasztrófába. Ez a megközelítés tagadja azt, hogy akkut válság lenne, elhiteti a fogyasztóval-választóval, hogy minden maradhat úgy, mint eddig.

A magas energiaár természetesen probléma. Az érdemi válasz azonban az állam által vezérelt minél gyorsabb zöld energetikai átmenet, a szociálpolitika, illetve a bérpolitika.

Élelmiszerárak

Itt is csupa-csupa kínálati problémával állunk szemben. 33 százalék volt az emelkedés a termelői árakban egy éven belül az ENSZ szerint, bár a fogyasztói árak emelkedése ennek csupán a tizede. Ezen belül az egyes termékkategóriák ára egészen eltérően változott, rizs és a tej ára például nem nagyon emelkedett. A kukorica ára az amerikai hurrikánok miatt nőtt, a pálmaolaj ára a covid által okozott malájziai migráns munkaerőhiány miatt nő, a sertés és a szója árát pedig a kínai sertéspestis mozgatta meg. A cukor árát a brazíliai és amerikai szárazság emelte, illetve az USA déli államaiban a cukornádfeldolgozást megakasztó hurrikánok. Az áremelkedésnek általános oka ezen felül a kereslet átmeneti emelkedése a válság utáni újjáéledés során, illetve a magas energiaárak, részben a műtrágya előállításában szerepet játszó gáz miatt.

Világszerte 700-800 millió ember éhezik, köztük 28 millió USA állampolgár is. 3 milliárd ember nem tud egészségesen enni globálisan. Miközben persze azt is tudjuk, hogy brutális mértékű a globális élelmiszer pazarlás, azaz senkinek nem kéne ma már éheznie egy másfajta gazdasági rendszerben. Azaz mindezt megint csak nagy részt elosztási kérdés.

Chipgyártás

A járvány enyhülése nyomán megugró kereslet hirtelen világossá tette, hogy a világ chipgyártása just in time módon, gyakorlatilag teljes kapacitáson működik, ráadásul még ez a kapacitás is egészségtelenül koncentrált. A tajvani TSMC cég nehézségeiről szóló cikkek özöne bemutatta, hogy a high end chipek területén a világ gyakorlatilag egyetlen gyártótól függ. Arról sokkal kevesebbet cikkeznek, pedig legalább ilyen fontos, hogy Európában szinte alig létezik chipgyártó kapacitás, az EU veszélyes mértékben függ az importtól.

Szállítmányozás

További probléma a világgazdaság artériáit adó tengeri konténerhajózás problematikája. Egyrészt, mint tudjuk, a covid miatt rossz helyen vannak a konténerek. Ez idővel megoldódik. Másrészt kinőttük a kikötőket, nem tudnak elég gyorsan fel- és lepakolni a konténerhajókról. Ez viszont már fenntarthatósági kérdés. Elérkeztünk a globális kapitalizmus maximális lehetséges mértékéig, vagy talán már azon is túl. Sokkal többet kellene helyben termelni, és kevesebbet szállítani ide-oda a bolygó körül. (Az ezzel kapcsolatos rémes példákkal tele van az internet.) Harmadrészt pedig nincs elég kamionsofőr. Ez nyilvánvalóan piaci kudarc, tessék többet fizetni, és lesz elég, világszerte tömegesen vannak képzett sofőrök munka nélkül.

***

Összegzésképpen látnunk kell, hogy a fent felsoroltak szinte egytől egyig keresleti oldali szűk keresztmetszetek. Kapitalista hiánygazdaság. Ahogy a hetvenes években, a reálgazdaság okozta kínálati sokkokra ma sem érdemes monetáris politikai eszközökkel lőni. Sőt, ezt tenni káros, mert nyilvánvalóan visszafogja a kibocsátást és a foglalkoztatást egy olyan időszakban, amikor a válság utáni újjáépítésben és a zöld átmenetben erre szükség lenne. Ráadásul a kínálati oldali szűk keresztmetszetek leküzdéséhez is beruházásokra lenne szükség, ami alacsony kamatkörnyezetben sokkal valószínűbb, mit magasban.

Abban a vitában, hogy az infláció átmeneti vagy tartós, nem az a döntő kérdés, hogy hány hónapig tart. Hanem az, hogy olyan jelenségek okozzák-e, amelyek reálgazdasági intézkedésekkel megszüntethetőek, vagy olyanok, amelyekkel nem tudunk mit kezdeni. A jelenlegi infláció okai egytől-egyig olyan reálgazdasági jelenségek, amelyek megszüntethetőek. Az infláció tehát átmeneti.

Ha valaki komolyan tenni akar az infláció ellen, arra rengeteg lehetősége van a kamatemelésen kívül is. Nem kell az egész gazdaságra ágyúval lőni a veréb miatt. Lehet például csökkenteni a költségvetési kiadásokat: univerzális állami támogatások helyett lehet a legszegényebbeket célozni. Őket viszont mindenképpen kell is. Lehet például adót emelni az olyan káros tevékenységek és termékek fogyasztásának visszafogására, amelyet amúgy is vissza akarunk szorítani, mint például a környezetet károsító folyamatok. És mindenekelőtt abba lehet hagyni az inflációs pánikkeltést, mert semmi nem indítja be az ár-bér spirált annyira, mint amikor a sajtó reggeltől estig a várhatóan magas infláció kereplőjét pörgeti.

A szerző a Soproni Egyetem docense, a Levegő Munkacsoport elnökségi tagja

Februárban voltak a csúcson.

Februárban voltak a csúcson.