Az Ukrajna elleni orosz támadás óta nemcsak az euró döntött csúcsot 400 forintos árfolyamnál, hanem a magyar állampapírokra is csúnya világ jött. Nem kell megijedni, nem érte semmi a lakossági állampapírokat, azokat nem is érheti. Az intézményi befektetők számára kibocsátott, a piaci viszonyok által alakított árfolyamú diszkont kincstárjegyekről és államkötvényekről van szó.

Kockázatosak lettünk a külföldieknek

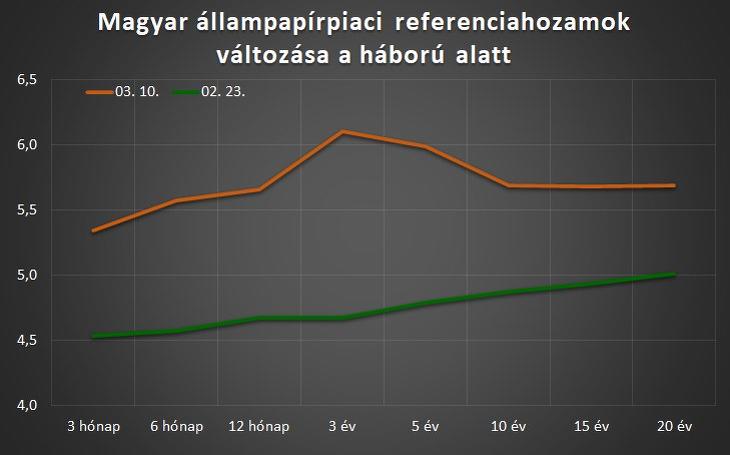

Az öt éves kötvények referenciahozama a háború kitörése óta például éves szinten 4,80 százalékról 5,99 százalékra emelkedett (vagyis árfolyamuk esett). Az ábrán ez látható, ahogy a “hozamgörbe” alaposan felfelé tolódott. Minden határidőre jelentősen nőttek a magyar kötvények hozamai. Ami egyébként nem meglepő, és világjelenség.

Válsághelyzetekben, a kockázatvállalási kedv csökkenése közepette ugyanis a feltörekvő országok kötvényeit és devizáit rendszerint eladják, kiárusítják a nemzetközi intézményi befektetők. Amely országok közel vannak a problémás területhez, akár földrajzilag, akár gazdasági vagy pénzügyi összefonódások okán, azokét jobban hajlamosak eltaszítani vagy elkerülni.

Nesze neked, Magyar Állampapír Plusz

Ez szokott történni válságok idején, és a háború most ráadásul egy szomszédos országban dúl. Két olyan ország között, amelyek ezer szállal kötődnek a hazai gazdasághoz. Az állampapírhozam-emelkedés tehát nem meglepő, ahogy a BUX index vagy az OTP mélyrepülése sem.

Ami azonban nem változat a tényen, hogy az évi 5,99 százalékos öt éves intézményi referenciahozam most jócskán meghaladja a lakosság számára kínált Magyar Állampapír Plusz (MÁP Plusz) évi 4,95 százalékos hozamát. (Ami akkor érvényes, ha lejáratig tartjuk az értékpapírt.)

Mi versenyképes még a szuperkötvénnyel?

De a referenciahozam az intézményi befektetők közötti “nagykereskedelmi” kötvényárakból számolódik, a lakosság csak valamivel rosszabb árat érhet el. Az Államkincstárban csütörtökön eladási árat ugyanarra a kötvényre (a 2028/B-re) alacsonyabb, 5,79 százalékos éves hozammal jegyeztek. De ez is jóval magasabb, mint a “szuperállampapírnak” nevezett MÁP Plusz 4,95 százaléka.

Viszont volt a Kincstárnál 2027/A jelzésű kötvény kicsivel rövidebb futamidővel és 5,84 százalékos hozammal, valamint még egy sor 4-6 éves, illetve még hosszabb, még rövidebb fix kamatú állampapír. Ezen eredetileg intézményeknek szánt, de a lakosság számára is értékesített kötvények választéka tehát sokkal nagyobb.

Rövid hab a kötvénytortán

Sőt, hab a tortán, hogy sok más futamidőre, egészen rövid, pár hónapos időtávra, de akár 10-20 évre is kaphatók ilyen fix kötvények. Hozamuk is hasonló, évi 5-6 százalék közötti. (Lásd a táblázatot.) Így például a MÁP Plusz rövidebb futamidejű, 1-2 év tartással elérhető hozamait, az egy éves kincstárjegyet és a Kincstári Takarékjegyet is überelik jelenleg. Gyakorlatilag minden fix kamatú lakossági papírt.

Fix kamatozású államkötvények árjegyzése a Kincstárnál |

|||||

| Kötvény | Lejárat | Vételi nettó árfolyam (%) | Vételi hozam (EHM) | Eladási nettó árfolyam (%) | Eladási hozam (EHM) |

| 2022/A | 2022.06.24 | 100,24 | 5,98 | 100,45 | 5,28 |

| 2022/C | 2022.08.24 | 97,80 | 6,52 | 98,09 | 5,82 |

| 2022/B | 2022.10.26 | 97,13 | 6,52 | 97,54 | 5,82 |

| 2023/C | 2023.08.23 | 93,30 | 6,46 | 94,14 | 5,81 |

| 2023/A | 2023.11.24 | 99,27 | 6,44 | 100,27 | 5,81 |

| 2024/B | 2024.06.26 | 92,69 | 6,52 | 93,88 | 5,92 |

| 2024/C | 2024.10.24 | 90,47 | 6,56 | 91,80 | 5,96 |

| 2025/B | 2025.06.24 | 96,94 | 6,55 | 98,66 | 5,95 |

| 2025/C | 2025.11.26 | 82,31 | 6,51 | 84,03 | 5,91 |

| 2026/E | 2026.04.22 | 82,42 | 6,50 | 84,32 | 5,90 |

| 2026/F | 2026.08.26 | 81,11 | 6,51 | 83,12 | 5,91 |

| 2026/D | 2026.12.22 | 85,12 | 6,46 | 87,33 | 5,86 |

| 2027/A | 2027.10.27 | 84,15 | 6,44 | 86,67 | 5,84 |

| 2028/B | 2028.03.23 | 90,73 | 6,39 | 93,55 | 5,79 |

| 2028/A | 2028.10.22 | 101,90 | 6,38 | 105,17 | 5,78 |

| 2029/A | 2029.05.23 | 75,45 | 6,35 | 78,37 | 5,75 |

| 2030/A | 2030.08.21 | 79,19 | 6,24 | 82,61 | 5,64 |

| 2031/A | 2031.10.22 | 79,21 | 6,18 | 82,60 | 5,64 |

| 2032/G | 2032.05.27 | 88,25 | 6,08 | 91,77 | 5,58 |

| 2032/A | 2032.11.24 | 89,61 | 6,10 | 93,29 | 5,60 |

| 2033/A | 2033.04.20 | 69,76 | 6,07 | 73,02 | 5,57 |

| 2034/A | 2034.06.22 | 67,37 | 6,10 | 70,80 | 5,60 |

| 2038/A | 2038.10.27 | 68,46 | 6,06 | 72,66 | 5,56 |

| 2041/A | 2041.04.25 | 65,88 | 6,06 | 70,31 | 5,56 |

| 2051/G | 2051.04.28 | 70,55 | 6,21 | 75,98 | 5,71 |

| (Forrás: allampapir.hu, 2022. március 10.) | |||||

Miért ne írjuk le teljesen a MÁP Pluszt?

De mégsem kell teljesen leírni a korábbi “szuperkötvényt” sem. Egyrészt azért, mert az említett intézményi államkötvények visszaváltásánál jelentős veszteséggel kell szembenézni, nagyobbal, mint a lakossági papíroknál. Például az említett 2028/B-t 90,73 százalékos nettó árfolyamon vették (plusz felhalmozott kamat), és 93,55 százalékon adták. Vagyis 2,82 százalékpont különbség van a kettő között.

A PMÁP inflációkövető papíroknál ez a különbség csak egy százalékpont. A MÁP Plusznál pedig mindössze 0,25 százalék, ráadásul kamatfizetéskor ennyi sem, akkor nulla a levonás. Következésképpen akik nem tudják, mennyi időre lesz nélkülözhető a pénzük, és rövidebb távon is szükségük lehet rá, valószínűleg most is a MÁP Pluszban járnak jobban.

Reméljük, megszűnik a jó világ

Az intézményi fix kamatú kötvényeket tehát lehetőleg csak az a kisbefektető vegye, aki lejáratig meg tudja tartani. Másrészt pedig reméljük, hogy a magas hozam csak átmeneti lesz, és újra süllyednek majd az értékek. Egyrészt mert reménykedünk, hogy a háború véget ér. Másrészt pedig a magas hozamok nagy terhet jelentenek az államnak, amit a mi adóinkból kell kifizetnie.

A MÁP Plusz kamatát egyébként nem valószínű, hogy emelnék, mert akkor a korábbi sorozatokból is rengeteg értékpapírt váltanának vissza a kisbefektetők, és helyeznének el az újban.

Az infláció miatt se örüljünk

Ám vigyázat a fix kamatú papírokkal. A magas hozamok nemcsak a háború következményei, hanem a magas magyarországi infláció és az emiatt elkezdett jegybanki kamatemelési sorozat miatt is. Az egyhetes jegybanki betét kamatát csütörtökön felemelték 5,35-ről 5,85 százalékra, ez az állampapírokra is befolyással van.

Mondjuk ki: az infláció igen nagy problémává vált. Mivel a legutóbbi adat évi 8,3 százalék volt, és a forint is gyenge, nem lenne meglepő, ha a kamatokat tovább emelnék, a fix kamatú állampapírok hozama pedig tovább kúszna felfelé.

Maradjunk a változó kamatnál?

Ez pedig nem lenne jó azoknak a befektetőknek, akik most bevásárolnak. Rosszul fogják magukat érezni egy 5,6 százalékos hozamú kötvényben ülve, amikor például 7,8 százalékkal forog majd ugyanaz az értékpapír. A tankönyvek is azt mondják, hogy emelkedő hozamok mellett változó kamatozású vagy rövid futamidejű kötvényeket érdemes vásárolni.

- Az egyik stratégia tehát, hogy veszünk például egy fél év körüli papírt, és majd később meglátjuk. Ha szerencsénk van, a lejártakor még jobb feltételekkel tudunk befektetni. (Ha nem, akkor viszont lehet, hogy véget ért a háború, és megnyugodtak a piacok, ami szintén szerencse.)

- A másik stratégia, hogy olyan kötvényt veszünk, amelynek kamata emelkedik, amikor az infláció emelkedik, vagyis PMÁP-ot (Prémium Magyar Állampapírt.) Ennek 6,6 százalékos kamata ugyan látszólag most megint nem éri utol az inflációt, de még utolérheti, ha a pénzromlás üteme mérséklődik. Vagy a következő kamatmegállapítás után.

Oszd meg, ha nem tudsz dönteni

A helyzet sajnos most teljesen kiszámíthatatlan, az energiaárak, a gabonaárak, a forint árfolyama is vadul ingadozik. Nem tudjuk, mi lesz ebből pár hónap múlva. A nagyon bizonytalanok meg is oszthatják pénzüket, és követhetik mindkét stratégiát egyszerre, vagy továbbiakkal kombinálva.

A kockázatkedvelő befektetőknek sokkal több lehetőségük van, például olcsók lettek egyes részvények. Vagy megkockáztathatnak egy 10-20 éves fix kamatú államkötvényt, ami jelentős árfolyamnyereséget nyújthat, ha a kamatok normalizálódnak. Ha viszont nem, ne feledjük, kötvényeken is lehet veszíteni, vagy negatív reálkamatot elérni velük, ami ugyanaz.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Nem változtatott a Fed.

Nem változtatott a Fed.