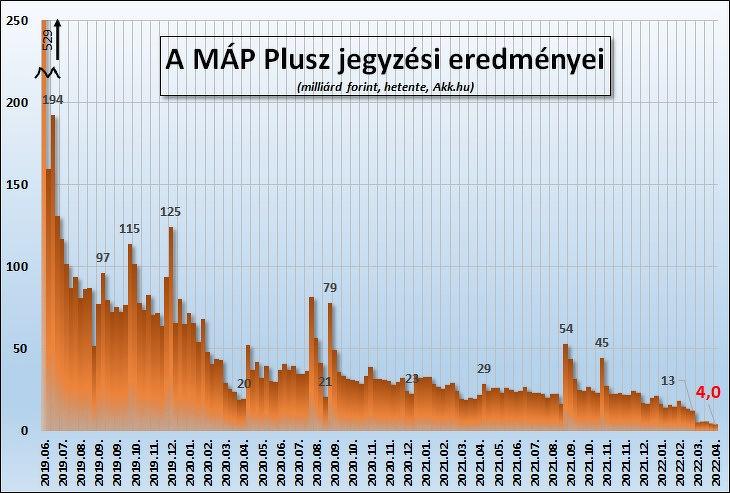

Az orosz invázió következményei közé tartozik, hogy a magyar kisbefektetők alaposan elbizonytalanodtak, és megkérdőjelezik eddigi befektetési szokásaik helyességét. Ez látszik a szerkesztőségünket rendszeresen elérő megkeresésekből, kérdésekből, de abból is, hogy a MÁP Plusz-eladások a töredékükre estek.

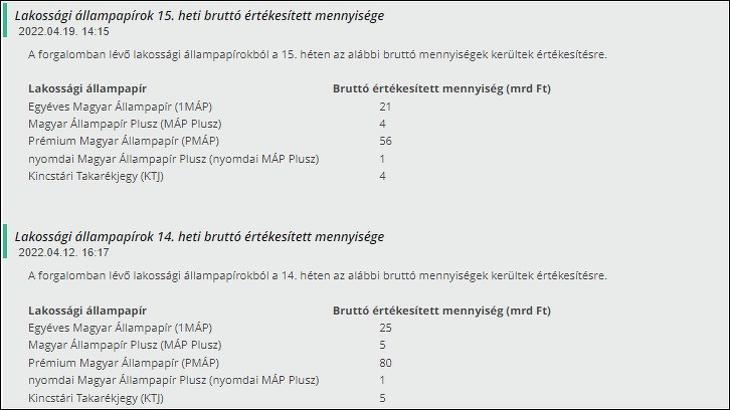

A statisztikák szerint az idén a háború előtt hetente 12-20 milliárd forint közötti összegeket jegyeztek ebből a fix, 4,95 százalékos maximális hozamú “szuperállamkötvényből”. A február végi támadás után csak ennek harmadát-negyedét, legutóbb már csak négymilliárd forintnyit értékesítettek.

MÁP Pluszt adnak el, Prémiumot vesznek

Ebben pedig még nincsenek is benne a korábban kibocsátott papírok visszaváltásai, amelyek igen jelentősek voltak márciusban. Amint az ÁKK közleménye írta:

A lakossági tulajdonban lévő lakossági állampapírok becsült állománya március végén 9796 milliárd forint, a hónapban 260 milliárd forinttal csökkent. A bruttó kibocsátás növekedése elsősorban a január végén megújult öt éves inflációkövető Prémium Magyar Állampapír több mint 500 milliárd forintos értékesítésének köszönhető.

Vagyis a lakosság sok százmilliárdos nagyságrendben válthatott vissza MÁP Pluszt, mert nagyon sok infláció-követő PMÁP-ot vásárolt, de még így is csökkent a nála levő értékpapírok állománya.

Kapott egy nagy lökést a lakosság

Pedig a növekvő infláció miatt már tavaly év végén, idén év elején is logikus lépésnek tűnt a MÁP Plusz lecserélése PMÁP-ra. Erről írtunk például januárban is:

A kisbefektetők tőkemozgatása tehát logikus, hiszen az infláció magas, eddig növekvő tendenciát mutatott, és nem látszik, hogy mikor, mennyire fog visszasüllyedni. (Ráadásul damoklész kardjaként a fejünk felett lebeg a valószínűleg nemsokára fenntarthatatlanná váló rezsifixálás.) De úgy látszik, a háború és a 400 forintos euró is kellett ahhoz, hogy sokan megmozduljanak.

Akkor most ne vegyünk állampapírt?

Sokan odáig mennek, hogy már a forintot, az állampapírokat is kerülendőnek érzik, és eltaszítják maguktól. Sőt, a bankoktól is óvakodni kezdtek. Arról, hogy ez a félelem nem megalapozott és valószínűleg nagyon eltúlzott, a következő két kapcsolódó cikkünkben írtunk:

A nagyobb bankjaink csődje vagy a magyar állam csődje, vagy legalábbis a forintos állampapírok vissza nem fizetése ma is ugyanolyan nagyon kevéssé valószínű, mint a háború előtt.

Devizát vagy forintot fektessünk be?

Az már életszerűbb dilemma, hogy forintban vagy devizában takarékoskodjunk. Tény, hogy pár nyugodtabb évtől eltekintve a forint lényegében évtizedek óta gyengülő pályán van. Ráadásul minden nagyobb világpolitikai vagy világgazdasági megrázkódtatás lejjebb nyomja az értékét.

A Magyar Nemzeti Bank pedig újabban mintha legfeljebb az értékének nagyjából szinten tartását, nem pedig erősítését tartaná szem előtt. Ahogy egy brókercég nemrég megfogalmazta, a “választások után csökkenhet az MNB hajlandósága a kamatemelésre”, a forint erősítésére. (A választások előtt kellemetlen lett volna egy 400 forint feletti euróár, de most kevésbé lenne problémás.)

Oszd meg a tőkét!

De az is igaz, hogy a forint most történelmileg is nagyon gyenge, így egy esetleges békekötés, fegyverszünet nagyobb forinterősödést is okozhat. Így aztán nem mernénk tiszta szívvel sem azt javasolni, hogy csak forintban, sem azt, hogy csak devizában takarékoskodjon valaki.

Mi ilyenkor a megoldás? A diverzifikáció, azaz tőkénk megosztása. Ha biztonságos, mégis jelentős hozamú befektetést keresünk, még mindig a magyar állampapír tűnik a legjobbnak. De egyéni várakozásaink, elképzeléseink alapján érdemes legalább három, sőt esetleg négy különböző lakossági értékpapír között megosztani a tőkénket valamilyen arányban. Mint 40-40-20, 30-30-30-10 százalék stb.

A nagy állampapírtrió négytagú lett

A szóba jöhető állampapírok pedig eddig a következők voltak:

- A MÁP Plusz, ha likvid, könnyen pénzzé tehető tartalék kell. Mert rövid, fél-egy éves lekötésre is alkalmas, és csekély levonással visszaváltható. Megtérülése nem függ semmitől, hiszen kamatozása fix (öt év után 27,35 százalékot fizet, ami évi 4,95).

- A PMÁP (Prémium Magyar Állampapír) megtérülése a forint éves átlagos inflációs rátájától függ. Jelenleg vonzó, 6,6 százalékos kamatot kínál, ami magas infláció esetén magasabb, alacsony esetén alacsonyabb lehet ennél.

- A PEMÁP (Prémium Euró Magyar Állampapír) hozama pedig (magyarországi szemszögből) két tényezőtől is függ, az Eurózóna átlagos inflációjától és a forintárfolyamtól.

Tehát a MÁP Pluszt sem érdemes teljes mértékben leírni, de már csak rövid távra vennénk. (Persze lehet az is, hogy 1-2 év múlva normalizálódnak a kamatok, és akkor még jó lesz.)

Ám ha valaki öt évre biztosan be tud fektetni és fix hozamra vágyik, akkor inkább az Államkincstárnál (és egyes bankokban is) kapható fix kamatozású, nem lakossági (elsősorban intézményeknek szánt) kötvények javasolhatók most.

Egekben a kötvényhozamok

Ezek 2026-os és 2027-es lejárattal jelenleg 6,6-6,7 százalékos éves hozammal kaphatók, lényegesen jobbal tehát, mint a MÁP Plusz 4,95 százaléka. Ráadásul sokkal nagyobb belőlük a választék, fél évtől tíz-húsz évig, sőt 30 éves értékpapír is kapható. (Más kérdés, hogy a hosszú futamidőknél a kamatkockázat már igen nagy, és az értékpapír áringadozása hatalmas lehet.)

Ami állampapír-portfóliónk (befektetéscsomagunk) devizás részét illeti, az öt éves PEMÁP (2028/X) jelenleg 3,1 százalékos eurókamatot fizet. Ez talán nem tűnik soknak, de jól kiegészítheti az esetleges forintgyengülés hatását. Ráadásul most sem Nyugat-Európában, sem a hazai bankokban nem valószínű, hogy ennél magasabb kockázatmentes hozamot találnánk.

Lesz itt még 6,5 százalékos eurókamat?

A kamatprémiuma az eurózónás infláció felett 0,5 százalék. Ha az euró inflációja a jelenlegi magas szinteken maradna, akkor a kötvény kamata is magasabb lehet. Összehasonlításképpen, az euró pénzromlása márciusban éves szinten 7,5 százalék volt, de fokozatos csökkenését várják.

Az EKB felmérése szerint az elemzők évi hat százalékos inflációt várnak erre az évre, jövőre pedig 2,4 százalékot. Ha ez bejön, lehet, hogy lesz még 6,5 százalékos kamata is ennek a PEMÁP-nak.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Valahogy meg kell szüntetni a két éve érvényben lévő túlzottdeficit-eljárást.

Valahogy meg kell szüntetni a két éve érvényben lévő túlzottdeficit-eljárást.