A kormány ugyan a legeslegutolsó napokig tagadta, hogy 2023 gyatra év, majd a karácsonyi ünnep után, a szilveszter előtti bejgli-mámoros napokban közzétette a részleges beismerés adatait. A Pénzügyminisztérium (PM) az államháztartás 2023-as hiányát a GDP 5,9 százalékára taksálta a decemberi jelentésében; mivel a költségvetési törvényben 3,5 százalék szerepelt, az ahhoz mért 2,4 százalékpontos megcsúszás mértéke akkora, mint korábbi években maga a költségvetési hiányhányad volt. A sokáig magabiztosan hirdetett gazdasági növekedésről pedig az évvégi közlés szerényen annyit tett közzé, hogy az mínusz 0,4 százalékra várható. Ekkor került be a köznyelvbe a negatív növekedés szófordulata.

Ez volt tavaly év végén. Nem kellett sok idő, hogy kiderüljön: valójában még ennél is rosszabb a gazdasági teljesítmény. A 2023-as GDP-index mínusz 0,9 százalék lett. Ami pedig a kormány által menedzselt kiadások és bevételek egyenlegeként létrejövő államháztartási hiányt illeti, az végül a GDP 6,5 százalékára rúgott.

Önmagában meghökkentő, hogy a modern adatgazdagság korában – és nem rendszerváltozási krízis vagy természeti katasztrófa idején – az állam ennyire képtelen legyen fontos gazdasági mutatókat eltalálni. A másik lehetséges magyarázat: a kormány eleve teljesíthetetlen célokat közöl, valamilyen nem-gazdasági szándékból politizál a gazdasági mutatókkal. Gazdasági motívumot ugyanis nem találni az ambiciózus hivatalos célértékek bejelentése, majd gyakori és jelentős elvétése mögött. Nincs üzleti hozama, közgazdasági értelme a valóságtól távolálló mutatószámok közzétételének. Némi „kincstári optimizmus” megszokottnak mondható, de ha még az éves gazdasági dinamika előjele sem stimmel, az semmi konjunktúraösztönző, hangulatjavító, lelkesítő hatást nem fejt ki a gazdasági szereplőkre. Ha van hatás, az inkább az óvatossági motívum erősödése az üzleti szereplők között.

Ez a szavahihetőségi deficit a 2024-es évet is jellemezte, amely ismét választási év, így a szokásosnál is inkább átpolitizálódott minden szakterület. Az elemzői közösség az előzmények ismeretében jogosan fogadta kétkedéssel a kormányzat erősködését, hogy ugyanis most aztán 2024 lesz a lendületes év. Nem politikai ellendrukkerségből, hanem a hazai folyamok elemzése és külső viszonyok számbavétele miatt kellett figyelmeztetnünk olvasóinkat: indokolatlanul optimista volt a PM 3,6 százalékos GDP-növekedési prognózisa 2024-re. Még voluntaristább volt az akkor újonnan (vagy inkább: ismét) létrehozott Nemzetgazdasági Minisztérium: tisztségviselői 4 százalékos növekedésről beszéltek, sőt még szakmai fórumokon is ennél nagyobb növekedési ütemről szóltak. Maga a 2024-es költségvetés 4 százalékos GDP-emelkedésre épült.

Az elemzők már korán szembesítették a hatóságokat a tényadatokkal, magam is kénytelen voltam óvni a vállalati döntéshozókat: „Az év vége és az új esztendő kezdete nem jogosítja fel az üzleti vezetőket, elemzőket az olyan optimista szcenáriók komolyan vételére, amilyenek kormányzati körökből érkeznek. Azok bizonyára inkább szólnak a választóknak, mint az gazdasági döntéshozóknak, akik nem alapozhatnak döntéseket vágyakra és ígéretekre.”

A folyamatosan érkező tényadatok ellenére a kormányzat, azon belül különösen a Nemzetgazdasági Minisztérium növekedési ideológiát hirdetett: a miniszter, Nagy Márton a jegybanktól a kamatszint mérséklését várta el, és a 3 százalékos inflációs cél megemelésének célszerűségéről beszélt. A közzétett iparpolitikai dokumentum (Magyarország versenyképességi stratégiája) az előszavában egymás mellett szerepeltette a folyamatosságot és az ígéretes távlatot, úgy fogalmazva, hogy „a gazdaság stabilitásában kiemelkedő szerepe van az iparnak, amely a GDP 21-22 százalékát adja”, és az iparban „nincs szükség gazdasági fordulatra”.

Az üzleti szféra azonban óvatos várakozásokkal kezdte a 2024-et, és erre kellő oka volt. 2023-ban ugyanis nemcsak ezek a – keveseket izgató – makrogazdasági adatok lettek rosszabbak, hanem természetesen a mögöttük meghúzódó folyamatok is: csökkent a lakossági fogyasztás, nagyot estek a beruházások, mérséklődött a kivitel, de még jobban csökkent a behozatal. Röviden: az üzleti szereplők nagy többségének az év kiábrándulást hozott.

Ehhez képest a politikai vezetés nyilatkozataiban 2024 lendületes és sikeres esztendőként jelent meg. Az előző év kolosszális melléfogása ellenére az összehangolt kormányzati propaganda kulcsszavai: erős gazdasági növekedés, az inflációtól való végleges megszabadulás, a lakossági reálkeresetek és a fogyasztás erőteljes növekedése.

Fotó: Depositphotos

Idén viszont a kormányzat sem tudott a korábbihoz hasonló költekezési többlettel gazdaságot stimulálni, sőt közösségi beruházások leállításáról születtek döntések. A vállalati körben is sokan visszafogták beruházási terveiket a gyenge külső konjunktúra és a stagnáló hazai kereslet miatt. A csökkentő kamatszint, az újabb kormányzati támogatási akciók, valamint a politikusok „verbális intervenciói” ellenére a vállalati hitelfelvétel gyengén alakult. Hiába: ha nem látnak maguk előtt növekvő piacot a cégek, még kedvezőnek tekinthető hitelkondíciók mellett sem vesznek magukra adósságot.

A lakosság (háztartás) mint szektor csak a makrostatisztikában jelenik meg egységes szereplőként: valójában fogyasztóként és megtakarítói minőségében nagyon tagolt a magyar társadalom is. Az inflációs hullám ellen bizonyos megtakarító rétegek képesek voltak védekezni az inflációkövető állampapírok, a felfelé tartó ingatlanárak, bizonyos részvények áralakulása révén. Még nőtt is a tehetősebbek megtakarítási rátája, miközben a családok nagyobb része nehéz helyzetbe került 2024-re a 2022-es választási évben élvezett meglepetés-jövedelmek elmúltával és az inflációs időkben elszenvedett reáljövedelem-csökkenés következtében.

Bár kormánytényezők visszatérően okolják a lakosság túlzottnak minősített megtakarítását és így visszafogott fogyasztását a gyenge gazdasági növekedési adatokért, a helyzet nem így áll: 2024-ben a lakossági összfogyasztás már ismét emelkedett a megelőző év gyenge bázisán.

(Ugyanerre a következtetésre jutott a legutóbbi Klasszis Klub Live-ban Petschnig Mária Zita, a Pénzügykutató Zrt. tudományos főmunkatársa):

Újabban növekszik a személyi kölcsönök, fogyasztási hitelek felvétele, ami szintén fogyasztásnövelő hatású, noha magam az ilyen célú hitelek növekvő felvételét valójában inkább aggodalomra okot adó jelenségnek tartom. A nagy visszahúzódás azonban nem a fogyasztásban, hanem a beruházási folyamatban következett be, mind a közösségi szférában (állam, önkormányzat), mind az üzleti életben.

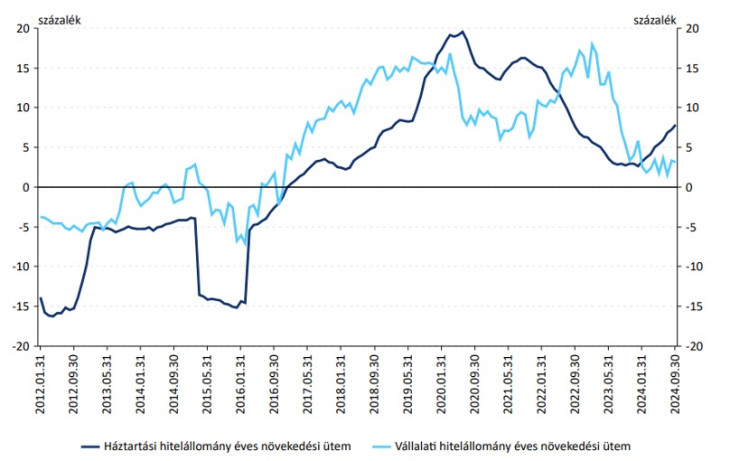

A háztartási és vállalati hitelállomány éves növekedési üteme a hitelintézeti szektorban

Forrás: MNB.

A 2016 és 2020 eleje közötti „aranykor” idején mind a családok, mint a cégek hitelfelvételi kedve élénk volt, a hitelezés pedig ráerősített az amúgy is kedvezően alakuló konjunktúrára. A rákövetkező megrázkódtatásos években viszont a külső sokkok és a gazdaságpolitikai cikkcakkok mozgatták a folyamatokat. A 2022-es választáshoz kapcsolódó jövedelempolitikai intézkedések, a jegybanki hitelkondíciók megnövelték a háztartások adósságvállalási kedvét és képességét, fenntartották a vállalatokét – de ez mind megtört 2023-ban. A cégek hiteloldali óvatossága olyan jelenség, amely egybeesik más felmérésekkel és megfigyelésekkel: nem a hitelhez jutás a gond, hanem a kereslet.

A négy százalékos növekedéssel kampányoló kormány az év közepén kénytelen lett felére visszavenni a növekedési prognózisát. De őszre már a 2 százalék is illúziónak látszott. Az elemzők a 2024-es GDP-indexét a fél és egy százalék közé teszik. A Magyar Nemzeti Bank (MNB) évvégi inflációs jelentése 2024-re a GDP 0,3-0,7 százalékos bővülését vetíti előre.

Az előző évi zsugorodást figyelembe véve kétéves stagnálásról beszélhetünk. Az érezhető gazdasági növekedést a jegybanki elemzés is a jövőbe tolta ki, 2025 második felére. Az MNB az újabban érvényesülő óvatossága jegyében elég széles sávot jelölt meg: a 2,6-3,6 százalékos GDP-növekedési tartomány alja a független elemzők prognózisaihoz, a felső sávszél pedig a kormányzati tervekben szereplő adathoz áll közel.

Ami azonban további óvatosságra ad okot a jövő évet illetően: az MNB dokumentumai 2025-re nézve a nagy járműipari, akkugyártó beruházások felfutásától jelentős GDP-növelő hatást várnak el: a BMW, a BYD és a CATL termelésbe állása elvileg 0,6 százalékponttal növelné a 2025-ös GDP-t. Azonban a 2024-es év megnövekedő technológiai, geopolitikai bizonytalanságai Európa-szerte pontosan a járműgyártást érintették leginkább. A kilátások sem egyértelműek. A magyar gazdaság idei teljesítményének alakulását is jelentős részben magyarázták külső tényezők: ezeknek a számbavétele egy újabb elemzést, kitekintést igényel.

Az viszont nem helytálló védekezés, miszerint az immár második éve tartó stagnálásért kizárólag külső tényezők felelősek: az időjárás, az energiaárak, a háború elhúzódása, és újabban a legfőbb okként emlegetett német recesszió. Egyfelől a magyar gazdaság szerkezete (egyebek mellett jelentős, sőt növekvő energiaigénye) és másfelől a magyar gazdaságpolitika gyakori felesleges beavatkozása árakba, kamatokba, szerződésekbe: ez is mind ott áll az üzleti szféra szerény teljesítménye mögött.

Ehhez hozzá kell adni azt is, hogy az EU-források egy fontos körében 2024 közepétől megszűnt a beáramlás. Az pedig nem egyszerűen újabb külső tényező, hiszen a lehívási feltételek nem teljesítése vagy csak a részleges megfelelés áll a kormányon múlik. A forrásokhoz való hozzájutás felfüggesztése mögött tehát hazai politikai teljesítményhiány áll.

Az érintett uniós források kiesése pontosan azt a beruházási folyamatot húzza vissza, amelynek a megtörése már 2023-ban, de 2024-ben is a GDP gyatra alakulásának legfőbb oka volt.

Az év karakterének és a 2025-ös esztendő kilátásainak értelmezéséhez ezért elkerülhetetlen lesz az EU intézményeihez, főbb tagállamaihoz fűződő kormányzati viszonyulás, valamint általában is a magyar gazdaság külső környezetében zajló folyamatok elemzése.

A Benchmark rovat cikkei itt olvashatók el.

Rábólintott a német hatóság két tranzakcióra.

Rábólintott a német hatóság két tranzakcióra.