A gazdaság és társadalom ügyeiről szóló diskurzusban ismét bekerült a magyar bérszint. Nem abban az összefüggésben, hogy miért ilyen alacsony az átlagos (medián) magyar munkabér, hanem hogy valóban versenyképességi tényező-e az olcsó magyar munkaerő. A téma többek között annak kapcsán merült fel, hogy a magyar kormány versenyképességi okokra hivatkozva nem támogatja a közös európai minimálbér ügyét. Ebben van bizonyos következetesség, mert – ezt korábban már megvitattuk – a multinacionális nagyvállalatok minimum-adójának harmonizációjával sem értett egyet. Pedig a mögött is az európai országok nagy többsége állt, sőt valójában átfogó nemzetközi egyetértés alakult ki az ügyben, ráadásul annak megvalósulása Magyarországnak az érdekét szolgálja (Sikerült megvédeni a magyar érdekeket, amelyek nem forogtak veszélyben - 2021. október 14.)

Az európai minimálbér ennél összetettebb ügy, részletes taglalása helyett érdemes itt feltenni ennek és az előző ügynek a kapcsán azt a kérdést, hogy miért áll ellen az Orbán-kormány a nemzetközi standardok átvételének. A közzétett érvek nem meggyőzők. A nagyvállalati nyereségadó harmonizálásakor úgy szólt a kormányzati érvelés, hogy az alacsony adó vonzóvá teszi az országot a külföldi (nagy-) tőke számára, ezért a magyar közérdeket sértené a globális méretű cégcsoportok bevonása a közteherviselésbe.

Ez azonban nem állja meg a helyét abban a helyzetben, amire az OECD, G20, EU intézményei készülnek. Elvégre leginkább a kis saját alkuerővel bíró kis-közepes méretű gazdaságoknak kedvező, ha a tőkeerős és egyszerre sok piacon aktív nagyvállalatok kevésbé tudják kijátszani egymás ellen a kisebb államokat. Ezek a cégek eddig elérték, hogy évtizedek óta lefele mozogtak a világban a nyereségadó-kulcsok: számos állam a kisebb adórátával újabb vállalatbirodalmakat akart becsalogatni az országba, amire a többet adóztató országok védekezésből kezdtek lejjebb menni a saját nyereségadó-kulcsaikkal. A lefele licitálásból nyilván leginkább a multinacionális cégek húztak hasznot – ezzel is növelve versenyelőnyüket a szimplán nagy vagy éppen csak közepes méretű (jellemzően nemzeti tulajdonú) cégekkel szemben; ez a politika pedig mind hatékonysági, mind méltányossági szempontból értelmetlen.

A magyar kormány talán a korábban adott nagyvonalú adókedvezmények visszavétele körüli jogi bonyodalmaktól tarthatott. Vagy egyszerűen jobban kedveli azt az állapotot, hogy a jövedelemadó törvényi mértéke minálunk csekély, de éppen erre hivatkozva különadókat lehet kivetni kiválasztott ágazatokra, üzleti szereplőkre, másokat pedig lehet azok alól mentesíteni, lehet kedvezményeket lehet osztogatni a vállalati körben. Ez az adózási gyakorlat azonban rontja az üzleti környezetet, amint ezt mutatják az összehasonlító nemzetközi felmérések, amelyek a magyar adórendszer egészét (nem a hivatalos adókulcsokat!) az európai rangsor vége felé helyezik el – de biztosan származik belőle valami előnye a kormányzati tényezőknek.

Bár az OECD, G7, EU többsége a globális minimumadó-kezdeményezés mögött áll, így is hosszú út vezet el oda, hogy ténylegesen megnőjön az érintett globális vállalatcsoportok adóterhelése. Pedig az abból fakadó többletbevételre nagy szüksége lenne a magyar államháztartásnak, amely a térségi átlagnál jobban eladósodott, és jelenleg is súlyosan deficites. A minimum szintre emelt profitadó komoly vállalkozást aligha űzne el, legfeljebb nem lenne olyan nagy a multinacionális cégek effektív adóterhelésének itteni elmaradása a nyugat-európai normáktól.

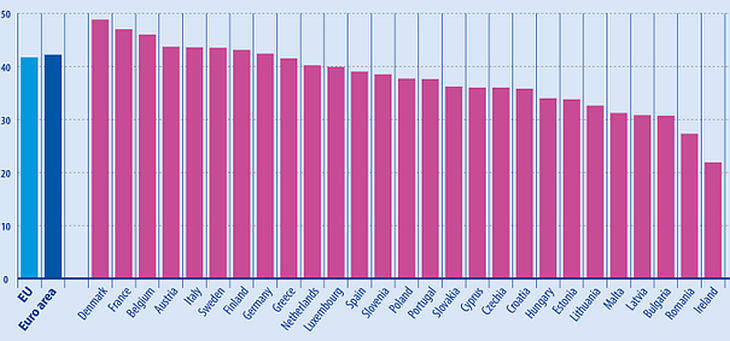

A magyar adórendszer mostanra nagyon eltér az EU-átlagtól, éppen mert viszonylag kicsi a jövedelmek (ezek között a vállalati nyereségek) adóztatás, viszont nagy a fogyasztást terhelő adók súlya. Ez a körülmény pedig sokat megmagyaráz abból, hogy a reálkereset olyan csekély nálunk, hiszen az adózás utáni keresetből kell megvenni a fogyasztási cikkeket, amelyeket Európa legnagyobb adókulcsú áfája terhel.

Ebben a helyzetben nem világos, hogy miért van erős ellenállás az európai közös minimumbér ügyében. Igaz, annak gondolata mögött kevesebb közgazdasági megfontolás áll, mint a multinacionális cégek adóminimumának ügyében; kezdeményezői inkább az egyenlőségi, méltányossági szempontokat tartják szem előtt, illetve az európai harmonizációt kívánják elősegíteni. Az uniós bérharmonizációs kezdeményezések azonban beleütköznek abba, hogy az európai kontinens országaiban jelentősen eltér a bérszint, mint ahogy a munkatermelékenység is. Így a harmonizáció leginkább a számítási módszerre, a bérezési rendszer transzparenciájára terjedhet ki. A jövedelemelosztás, a keresetek adóztatása, a szociális szempontok érvényesítése ugyanis mindenhol tagállami hatáskörben áll; a szociális és munkaügyi politika az EU-ban alapvetően a helyi, történelmileg kialakult viszonyokhoz kötődik.

Sokkal fontosabb lenne azt a kérdést feszegetni, hogy miért is nyomott a magyar bérszint. Jól van-e így, és ha nem, lehet-e tenni valamit ellene? A kamarai vezetés, az üzleti körök egy részének érvelése szerint a magyar viszonyok között a bérek érdemi emelése ront a gazdaság versenyképességén (amin, ahogy az a nyilatkozatokból kiderül: költség-versenyképességet értenek). Ezért állnak kritikusan a minimálbéreket illető európai kezdeményezéshez is, amely morális-adminisztratív nyomást fejtene ki a magyar bérszint emelésére.

A helyzet azonban rosszabb annál, mint ami a magyar minimálbér és átlagos (medián) bérek ismert szerény színvonalából kiolvasható. A munkavállaló javadalmazásába ugyanis nemcsak a kézhez kapott (adózás utáni) keresetet kell beszámolni, hanem a várható nyugdíját, és az egészségügyi ellátásának minőségét. A társadalombiztosítási elvű szociális rendszerekben az ilyen jóléti ellátást a munkavállaló és a munkaadó által közösen fizetett TB-járulékokból finanszírozzák.

Amikor a munkaadó sokallja a munkavállalónak közvetlenül kifizetett javadalmazáson felül a munkaadóra jutó társadalombiztosítási hozzájárulást, akkor a maga szempontjából igaza van, de a TB-befizetés csökkentésének követelése valójában azzal egyenértékű, hogy kevesebb összes bérköltséget akar fizetni. A kisebb munkaadói hozzájárulás nyomán, hacsak a költségvetés más forrásokból nem pótolja, kisebb lesz az egészségügyi-, és a nyugdíjalap. A munkavállalók életpályának későbbi szakaszait is beszámítva ez az életkeresetük csökkenését hozza: az adózott jövedelmükből kell többet fizetni magánegészségügyre, és többet kellene félretenni a nyugdíjas évekre.

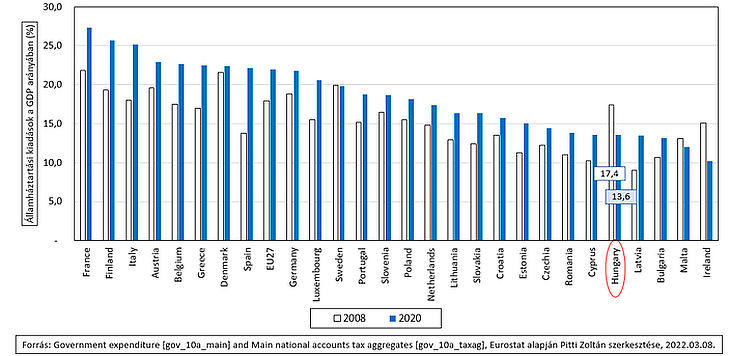

Erre nem mindenki képes, sőt talán tudatában sincs az ügynek. Tanulságos megnézni a magyar államháztartási helyzetet nemzetközi összevetésben.

A magyar adat nem látszik különösnek: az EU új tagországai Szlovéniától le Romániáig az EU-ban a kisebb újraelosztási rátájúak közé tartoznak (az ír adat a GDP-számítás sajátosságai miatt nem igazán összehasonlítható, így e vonatkozásban kihagyható). Hazánk mutatója közepes a sorstárs nemzetek között. Figyelemre méltó azonban a kép, ha az adók arányának legutóbbi a változást is figyelembe vesszük.

Mindkét esztendő sajátos, ezért az éves változásból óvatosan kell következtetéseket levonni. De a magyar adóhányad mérséklése szembeötlő. Máshol inkább kisebb-nagyobb mértékben növelték az adóhányadot (vagy az lényegében automatikus nőtt): amikor a Covid-leállást követően újraindult a gazdaság, megnőttek a bérek, és a progresszív adózást alkalmazó országokban így az átlagnál jóval többet keresők személyi jövedelemadója is nőtt. A többlet adó nyilván stabilizálja az állami költségvetést, amely mindenhol erősen kiköltekezett a járvány évében. Ezzel szemben a magyar egykulcsos jövedelem-adóztatás mellett a bérek 2021-es megnövelését nem követte a jobb módúak nagyobb hozzájárulása az állami kiadásokhoz. Mivel az egyre gyorsuló infláció mellett a nominális GDP szépen nőtt, a magyar társadalom adóterhelésének az aránya inkább mérséklődött. Részletes elemzés nélkül is feltehető, hogy az adórendszer sajátosságai miatt a jobbmódúak valamivel jobban, a kevésbé jók keresők kevésbé jól jártak. A rétegek helyzetének megállapításához kellenének az állam kiadási adatai is; itt elég bemutatni azt, hogy a magyar költségvetésből mekkora hányad megy jóléti kiadásokra az utóbbi időkben.

Az adatok jól mutatják, hogy a magyar állam kiadási tételei között a nyugdíj és a szociális biztonságra fordított hányad hosszú évek óta és jelentős mértékben csökken. Ugyancsak mérséklődött az egészségügyi kiadások aránya (a 2020-as különleges év kivételével), és kevés jut oktatásra is. Ezek a számok pedig azt vetítik elő, hogy az állami újraelosztásban hátra sorolt, nem preferált területek tartósan gyengébb színvonalon működnek, vagy pedig ha az állampolgár megfelelő ellátás, szolgáltatást kíván, akkor (adózott) jövedelméből kell majd azt megfizetni - a magánszektorban.

Így pedig még nyomasztóbb a magyar munkajövedelmek mértéke, változási trendje. Ha ugyanis az állam folyamatosan visszalép a szociális szolgáltatások, közjavak nyújtása területén, akkor legalább az egyén által hazavitt (nettó) kereset lenne elég a szolgáltatási színvonal feltartásához, a méltányos nyugdíjra való egyéni felkészüléshez. Az viszont, hogy az állam folyamatosan kihátrál a szociális ellátásból (ami meg nem hirdetett odafordulás a gazdasági liberalizmus világképe felé), ám nem áll rendelkezésre erős, versenyközpontú, jó teljesítőképességű gazdaság az egyéni jóléti ellátás szavatolására – fenntarthatatlan társadalmi rendszer felé mutat. Abban az olcsó bér nemcsak nem versenyelőny, hanem a lemaradás jele és egyben tartósítója.

A Benchmark rovat cikkei itt olvashatók el.

A magyar tőzsde felett van ez a teljesítmény.

A magyar tőzsde felett van ez a teljesítmény.