A kormánypolitika az ipari termeléstől várta, várja a dinamikát, de elemzéseink már korábban kimutatták, hogy a magyar ipar egy ideje nem tekinthető a gazdaság motorjának. Termelési szintje májusig nem érte el a 2021-es év átlagát és a két legfontosabbnak gondolt („húzó”) ágazatban nagy gondok léptek fel. A másik tényező, amelyhez a növekedési remények fűződtek, a lakossági fogyasztás. A Központi Statisztikai Hivatal (KSH) által kimutatott átlagkereset-növekedés és a hivatalos fogyasztóiár-index egyszerű összevetéséből annak kellene következnie, hogy az emberek reálkeresete nagyot nő, és azáltal a vásárolt fogyasztás is, márpedig a fogyasztás a GDP hatvan százalékát kitevő komponens.

Mindkét elképzelt húzóerőt illetően voltak már kétségek, és azok nem enyhültek. A negyedéves GDP-index első becsléséről szóló közleményben a KSH nem közöl részletes adatokat.

A közlemény azzal a pozitív kicsengésű címmel jelent meg, hogy a 2024 II. negyedévében a gazdaság teljesítménye 1,5 százalékkal meghaladta a 2023. II. negyedévit. A közlemény tartalmi része rövid: a gazdasági teljesítmény a nyers adatok szerint 1,5, a kiigazított adatok alapján 1,3 százalékkal növekedett a megelőző év azonos időszakához képest, az előző negyedévhez képest 0,2 százalékkal csökkent. Az éves alapú növekedéshez ágazati bontásban legnagyobb mértékben az építőipar és az ingatlanügyletek tétele, valamint a termékadók és támogatások egyenlegének alakulása járult hozzá, míg a „gazdasági növekedést fékezte a nemzetgazdaságban nagy súlyt képviselő ipar hozzáadott értékének csökkenése”.

A kormányzati tényezők kommunikációs tevékenységét még érdemes kommentálni, előbb nézzük a közzétett adatokat.

2024 második negyedéves számai szerint tehát a magyar gazdaság negyedéves alapon, azaz 2024 első trimeszteréhez képest 0,2 százalékkal zsugorodott. Ha 2023 második negyedéve az összehasonlítási alap, akkor a nyers adatok szerint 1,5 százalékos a növekedés. A nemzetközi összehasonlításhoz használt szezonálisan és naptárhatással kiigazított és kiegyensúlyozott adatok alapján ez a mutató 1,3 százalék (az eltérés abból adódik, hogy az idei második negyedévben egy munkanappal több volt, mint egy évvel ezelőtt).

Az előző negyedévhez képest 0,2 százalékkal mérséklődő GDP még nem jelent recessziót, hiszen azt a fogalmat jellemzően arra a helyzetre használjuk, ha egymás követően legalább kettő negyedévben mérséklődik az output.

Nos, a harmadik negyedév és az év további része még alakulhat lendületesebben, és a kismértékű háromhavi visszaesés még önmagában nem indokolja a nagyon negatív elemzői kommentárokat.

Csakhogy valóban ennél sokkal jobb adatokat várt az elemzői közösség. Ugyanígy a Magyar Nemzeti Bank (MNB), amely a júniusi inflációs jelentésében a GDP tavalyi 0,9 százalékos éves csökkenését követően idénre 2,0–3,0 százalékos növekedést jelzett előtt, alapvetően a lakossági fogyasztás és a vállalati, lakossági beruházások növekedése alapján. Igaz, a jelentés már akkor is említést tett a „lefele mutató kockázatokról”, ami azt jelzi, hogy a két és három százalékos növekedési tartomány alsó fele látszott valószínűbbnek az első negyedéves adatok alapján. Az MNB a későbbi évekre aztán ismét optimistább számokat vetített ki (2025-ben 3,5–4,5 százalékos, majd 2026-ban három és négy százalék közötti bővülést – de ezzel most nem érdemes foglalkoznunk).

A kormányzat tavaly, sőt az év elején 4 százalékos (az optimizmusban akkor verhetetlen Nemzetgazdasági Minisztérium tisztségviselői szerint akár 4-5 százalékos) idei növekedést kommunikált, aztán innen csökkent 3,6 százalékra, sőt a legutóbbi napokban már a kettő százalék is elhangzott. Varga Mihály pedig arról beszélt, hogy a kormány 2,5 százalékra módosította a 2024-es növekedési várakozását.

Saját konjunktúra-előrejelzésünk az év első két-három hónapjának adatai alapján 2,3 százalékos idei GDP-növekedést tartalmazott – „ehhez is tapadnak lefelé mutató kockázatok” megjegyzéssel.

Hasonló adatok jöttek ki a nemzetközi szervezetektől. Ezeknek a prognózisoknak az ismeretében érthető, ha a viszonylag elfogadható első negyedéves növekedési adat után a második negyedévről közzétett negatív szám csalódást keltett. Az elemzők egy része azonnal visszavágta az egész évre várt két százalékot meghaladó növekedési várakozást.

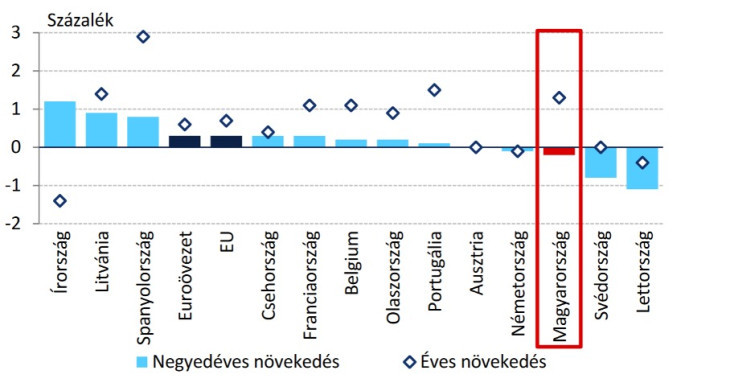

A második negyedéves GDP-indexek (szezonális és naptárhatással igazított adatok szerint)

Forrás: MNB

Előbb szóljunk arról, hogy mi nem okolható az év eddigi lanyha konjunktúrájáért. A külvilág állapota, netán „a háború” nem indokolja a magyar gazdaság mostani megtorpanását. Az Eurostat eddig közzétett számai alapján látható, hogy a magyar mutatók némileg elmaradnak az EU átlagától. Maga az európai konjunktúra javulóban van, folytatódik a tavalyi kisméretű növekedés. Megjegyzendő, hogy 2023-ban a magyar gazdaság valóban recesszióban volt, eltérően az uniós átlagtól, ismét példát adva arra, hogy az itteni konjunktúradatok nem vezethetők le közvetlenül az uniós átlag alakulásából.

A tagországok adatai ugyanis rendszeresen szóródnak. A német gazdaság átlagos teljesítménye, amint az első negyedévben, úgy a másodikban is stagnáló. Ebből azonban nem következik, hogy Németország szomszédjai és szoros kereskedelmi partnerei hasonló módon stagnáljanak. A cseh és főleg a lengyel gazdasági teljesítmény eléggé ígéretesen alakul. A második negyedévi adatokat még nem tették közzé, de kutatóintézeti számítások szerint a lengyel növekedés idén 2,6 százalék lesz, 2025-re pedig 4,1 százalékot vár a Polish Economic Institute. Igaz, minél kevésbé függ egy gazdaság egyetlen vagy csupán kis számú ágazattól, annál kevésbé van kitéve az ágazati eredetű növekedési/csökkenési hatásoknak.

A magyar eset tehát nem egyszerűsíthető le arra, hogy nem nő Németország. A német konjunktúrától függetlenül a magyar gazdaság legalább az uniós átlaghoz közeli mértékben, mondjuk fél százalékkal növekedhetett volna a mögöttünk hagyott trimeszterben. A nagy ipari visszaesésünk oka elég világos: az elektromos autógyártás és annak egyik komponense (akkumulátorgyártás) a korábbi trendhez képest nagyot esett.

Fotó: Depositphotos

A magyar hivatalos kormányzati válasz az ipari visszaesés problémára Nagy miniszter szavai szerint az lenne, hogy az EU szubvenciókkal gyorsítsa fel az e-járművek európai elterjedését.

Ez a gondolat hangsúlyos a magyar soros elnökség anyagaiban. Az a mód viszont, ahogy a magyar elnökségi hat hónap elindult, nem segíti az érdemi munkát, különösen olyan ügy vonatkozásában, amelyben a tagországi nézetek ütköznek. Márpedig már a múlté az EV-forradalom egyértelmű és lelkes megítélése. Nem ok nélkül vezette ki a német kormány az elektromos járművekre folyósított állami támogatást: jelen helyzetben az e-technológia pozitív megkülönböztetése nemcsak hátrányosan érinti a hagyományos meghajtású járművek gyártóit, de egyenesen segíti az olcsóbb (valószínűsíthetően állami dotációval ár-előnyös) kínai gyártók itteni piacszerzését.

A magyar kormány álláspontja zöldnek hangzik, de legalább annyira vörös érdekeket támogat. Nehéz elképzelni, hogy az évből (és a magyar soros elnökségből) hátralevő hónapokban érdemi döntés születhessen ebben a nehéz iparpolitikai dilemmában.

A másik nagy, és még zavarosabb sajtos itteni visszahúzó tényező a belső fogyasztás alakulása. A valóság alulmúlta a várakozásokat, amelyek szerint a lakossági reáljövedelmek a tavalyi nagy esést követően az idén dinamikusan nőnek, és akkor a háztartások fogyasztása felfele húzza a gazdaságot. A kormányzat számára ez azon túl, hogy a lendületes fogyasztás általában jobb politikai közérzettel szokott társulni, azért is fontos lett volna 2024 elejétől, mert az állami költségvetés tartósan súlyos állapotában nagyon kellene az adóbevétel – az pedig elsősorban a fogyasztáson, másodsorban a személyes jövedelmeken keletkezik. Ha tehát lendületes a bérkiáramlás és erős a fogyasztási kedv, akkor kétszeresen hízik az állami bevétel. Igaz, lenne ebből egy kis pluszinfláció, de az eddig sem zavarta nagyon a magyar politikai vezetést.

Nem így alakul az év. A háztartások fogyasztása nem lett dinamikus. A kiskereskedelmi forgalom áprilisban és májusban átlagosan 3,2 százalékkal nőtt a megelőző igen gyatra év azonos időszakához képest, a nyári adatok pedig csigalassú emelkedést mutatnak.

Takarékoskodnak a háztartások?

Ezt nehéz elhinni egy olyan országban, ahol a háztartások egy igen jelentős részében nincs benne az életstratégiában a pénzbeli megtakarítás. Félretenni egyébként főként is a nagyobb keresetűek szoktak. Mivel a KSH makroadatai alapján nagyot nőtt a reálkereset számtani átlaga, és jóval meghaladja jelenleg a kimutatott fogyasztóiár-indexet, logikai alapon gyorsan kellene nőnie a reálfogyasztásnak. Csakhogy ez akkor helyes várakozás, ha a reálbérek minden jövedelmi kategóriában nagyjából egyaránt nőnek és a növekvő jövedelemből a különféle jövedelmi csoportok hasonló arányban költenek fogyasztásra. Ha a magasabb jövedelmi csoportok jövedelme (keresete és tőkejövedelme) gyorsabban nő, mint az alsó decilisekbe tartozó (magyarán: szegény) háztartásoké, akkor minden más tényezőtől függetlenül is megnő az országos megtakarítás (a tehetősek részéről), eközben nem tud az átlagos jövedelemnövekedés arányában nőni a vásárolt fogyasztás.

Márpedig a magyar társadalomban az utóbbi években nőttek a jövedelmi különbségek: a GINI-index alapján mért jövedelmi egyenlőtlenség jelenleg jóval meghaladja a megelőző évekét (és nagyobb, mint a visegrádi hármaké).

Az pedig feltételezhető, hogy a hatalomtechnikai eszközként használt háborús szóhasználat, a kormányközeli propagandaeszközök által felerősített háború/békepártiság/veszélyeztetettség narratíva egyáltalán nem kedvez a lakossági fogyasztás nekilendülésének. Ingatlanfelújításra, autócserére, tartós fogyasztási cikkek vásárlására mindenképpen kedvezőbb, ha az egyéni perspektíva világos, a család optimista. Az ilyen elnapolható költések szándékét gyengítheti, leronthatja a biztonsági helyzettel való fenyegetés a félhivatalos, sőt a kormányszintű médiában.

Nyilván sok a bizonytalanság, de indokoltnak látszik az a feltételezés, hogy a magyar háztartások egy meglehetősen nagy hányada jelenleg képtelen érdemben többet költeni fogyasztásra, mint tavaly. Akik pedig a jövedelemnövekedésük alapján képesek lennének fogyasztani vagy tartós javakra költeni, részben óvatossági megfontolásokat követnek. Mindezek alapján a költségvetési bevételek sem tudnak olyan ütemben beáramlani, mint ahogy a kormány tervezte.

Ennek ismeretében elég különös, ahogy a kormánytagok a gazdasági helyzettel foglalkoznak a hivatalos megszólalásokban. „Továbbra is bővül a magyar gazdaság, a növekedési kilátások bizakodásra adnak okot - mondta a kedden megjelent GDP-adatokra reagálva a pénzügyminiszter a közösségi oldalára feltöltött videóüzenetében.” Ez szerepel a PM honlapján azzal kapcsolatban, hogy a második negyedév visszaesést hozott az első negyedévhez képest. Nagy Márton viszont (talán már a KSH még embargós adatainak ismeretében) a megelőző napokban a két százalékos éves növekedés elérését is sikernek nevezte egy rádióinterjúban. A miniszterelnök hosszú és sok témájú szabadegyetemi beszédében nem foglalkozott a magyar gazdasági helyzettel.

Erőteljes gazdasági növekedés nélkül a költségvetés már elindított konszolidációja nem lesz elégséges. Vagy újabb kiadáscsökkentések kellenek, vagy/és újabb állami bevételnövelő intézkedések. Vagy pedig bele kell törődni az eddig vártnál is nagyobb államadósságba. Mindenesetre a gyengécske GDP-adat közzétételére a forintárfolyam gyengüléssel reagált.

A Benchmark rovat cikkei itt olvashatók el.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.