Az európai uniós gazdaságpolitikai együttműködés és koordináció keretében minden tagállam köteles beszámolni az uniós intézményeknek a várható gazdasági pályáról és a kormány által követendő gazdaságpolitikáról. Az euróövezeten belül stabilitási jelentés a dokumentum neve, azon a logikai alapon, hogy amelyik uniós tagállam már bent van az eurót használók klubjában, nyilván már sikeresen átment a konvergálási folyamaton, és csak arra kell ügyelnie, hogy megtartsa a stabilitását. Magyarország nem tagja az eurózónának, így a szóban forgó gazdasági beszámolót és kitekintést konvergenciajelentés néven terjeszti be. Ebben a szokásos makrogazdasági beszámoláson túl benne kell lennie annak is, hogy a közös pénz átvételéhez szükséges pénzügyi mutatóknak („maastrichti kritériumok”) milyen módon igyekszik megfelelni a tagállam.

A Pénzügyminisztérium április 29-én tette közzé az idei jelentést. Ebben nem fordul elő az euró átvételének ügye – a magyar kormánynak még hozzávetőleges céldátuma sincs. Ez azonban nem új dolog; a tavaly ilyenkor beadott jelentésben sem szerepelt, és a megelőzőben sem.

A dokumentum nem politikai pamflet. Elvileg hű képet nyújt a tagállam gazdaságáról és a középtávú kormányzati programokról. A benne foglaltakat feldolgozza az Európai Bizottság a maga koordináló munkájához. Ám a hazai szakmai közösség számára is érdekes, hogy milyen makrogazdasági pályát lát maga előtt a kormány.

Nos, ha ezt a most publikált nyolcvan oldalas dokumentumot áttanulmányozza egy magyar cégvezető, akkor egyfelől büszkén doboghat a szíve, mert a világ más országainak közvéleményét aggasztó háborús hírekre, kellemetlen inflációs adatokra, szállítási feszültségekre mit sem adva a magyar gazdaság lendületesen fog növekedni e jelentés szerint. Másfelől annál kellemetlenebbül érezheti magát személyesen, mint vállalatvezető. Saját üzleti kilátásaira sötét árnyat vet az ukrajnai háború, de már azt megelőzően is megszaporodtak a gondjai a munkaerő mennyiségét és főleg minőségét illetően, akadozni kezdtek az ellátási kapcsolatai, rég látott ütemben drágult egy sor termék és szolgáltatás – de most úgy látszik, ez csak az ő cégének, az iparágának a sajátossága. Ha a PM jelentését nézi, olyan lendületes gazdasági fejlődés vízióját látja2021 és 2026 között, amelyre kevés példa akad a magyar gazdaságtörténetben.

Ha tényleg évi négy százalékot meghaladó a növekedés ennyi éven át, ha sehol egy komolyabb ütemvesztés, pláne recesszió, akkor 2020-ról 2026-ra egyharmaddal megnő a bruttó hazai termék! Ránk férne. A rengeteg uniós felzárkóztatási támogatás és a 2010 és 2019 közötti igen kedvező konjunktúra ellenére a növekedési ütemünk nem volt igazán erőteljes. Ebbe a konvergenciaprogramba viszont a korábbi ütem másfélszerese lett beállítva.

Jó olvasni. Csakhogy a cégvezető az orosz támadás után még rosszabb híreket kapott az ellátási láncokról, hosszú idő óta ismét alkatrész- és alapanyaghiánnyal kell számolnia. Az iparágában egészen meghökkentő mértékű árdrágulást tapasztalni; ez akár lehetne a kirobbanó kereslet következménye – de nem az. Egyre feljebb mennek az értékesítési árak, ám elszálltak a bérköltségek is, és hasonlóan két számjegyű a drágulás az előző évhez képest a beszállítók részéről. Ő valahogy a saját ágazatában nem lát maga előtt stabilan erős növekedési pályát.

Ám nincs ezzel egyedül. 2022 első negyedéve más ágazatokban sem volt felhőtlen. Ha a PM szerkesztői néhány napot várnak, akkor olvashatják a KSH május 2-i árstatisztikáit: idén márciusban a hazai ipari termelői árak 26 (!) százalékkal vannak feljebb, mint 2021 márciusában. Az exportárak is nőttek forintban, amibe szintén belejátszik a HUF árfolyamesése, de nem annyira, mint behozatal meg az itthoni energiaszámla. Egész iparágak érzik, hogy az energia, nyersanyag megdrágul, miközben a saját termékeknek az ára egyáltalán nem nő hasonló ütemben (Ismét velünk az 1970-es évek mumusa: a cserearányromlás).

A KSH ugyanaznap, 2022. május 2-én, közölte az első két hónap külkereskedelmi adatait is. Ezek szerint 2022 januárja és februárja során 361 millió eurós külkereskedelmi mérleghiány keletkezett; ez 2,1 milliárd eurós romlás a 2021-es esztendő első két hónapjához képest. Nem nagy még a 2022-es külkereskedelmi deficit, a romlás mértéke azonban figyelemre méltó. És mindez még az orosz invázió előtt történt; a háború nyomán pedig még drágább lett az energia- és anyagimport, még több gondba ütközik a kivitelre szánt javak előállítása, romló konjunktúra-hangulatban.

És ha már valaki a friss statisztikákra pillant, láthatja a 2021. április és 2022 március közötti demográfiai adatokat is: e 12 hónap alatt 90 ezer születést, 148 ezer halálozást, és így 58 ezret meghaladó népességfogyást rögzítettek. Ezek természetesen a járvány miatt különösen nehéz idők voltak, de a magyar halálozási adatokban sajnos a lakosság általános egészségügyi állapotának gondjai ugyanúgy benne vannak, mint a magyar egészségügy helyzete is.

A realitások számbavételével legalább is kétséges, hogy min alapul az EU-nak átadott jelentés nagymértékű optimizmusa. A külső körülmények hetek alatt nagyot romlottak. Előrejelzést, makrogazdasági programok ma lehetetlen úgy adni, hogy ne legyen valamilyen feltételezés a háborúról kimeneteléről, és arról a gazdasági-kereskedelmi-üzleti közegről, amelyben ténykedni fognak a vállalkozások, háztartások és állami szervezetek.

A PM jelentése a legfőbb stratégiai ügyben így fogalmaz: „A program várakozása szerint a háborús helyzet az idei évben rendeződik, ami megnyugtatóan hathat a globális piacokra és beszállítói láncokra, valamint mérsékli az árnyomást.” A hadieseményeket roppant nehéz előre jelezni, de régi tapasztalat, hogy háborút indítani könnyebb, mint lezárni. A február 24-től tartó véres háború már olyan szakaszba jutott, amelyet aligha tud követni olyan „rendeződés”, ami megnyugtatóan hat a piacokra, beszállítói láncokra. Ezt roppant optimista alapváltozat; a mellékletben már történik próbálkozás az elnyúló háború következményeinek kalibrálására: egy százalékponttal kisebb GDP-növekedés, nagyobb infláció.

A kormányanyag további feltételezései sem elég reálisak: „Magyar viszonylatban a növekedést támogatja egyfelől a reáljövedelmek folytatódó emelkedése. Másfelől a kormányzati intézkedéseknek köszönhetően az elmúlt időszakban sikerült megőrizni a kínálati oldali kapacitásokat. Ezen felül pedig a válság negatív hatásai ellenére is kiemelkedően magas, 27% feletti beruházási ráta tovább emelkedhet, köszönhetően a hazai gazdaság versenyképessége következtében növekvő vállalati beruházásoknak”. A választás előtti nagyméretű minimálbéremelés, költekező költségvetési politika és kamatkedvezményekkel operáló monetáris politika valóban nagy reáljövedelem-növekedéshez vezetett 2021 nyara és 2022 áprilisa között. A költségvetés azonban nem meglepő módon súlyos deficites lett. A hiány meglódulása kiadásmérséklő intézkedések előkészítését tette szükségessé.

Eközben felgyorsult az infláció is. Erre – ha megkésve is – kamatemeléssel és a kedvezményes hitelezés visszafogásával reagált a Nemzeti Bank. Mind a költségvetési konszolidáció, mind pedig a kamatfeltételek szigorítása a felhalmozási, beruházási aktivitás mérséklésére hat. Különös úgy kivetíteni a következő évekre a megelőző időszak beruházási rátáját, mintha még mindig az üzleti aranykor viszonyai között gazdálkodnának a vállalkozások.

Nem csak itt áll ingatag alapokon a program. Az átfogott időszak minden évében a beállított GDP növelő tényezőjeként számol a nettó exporttal, vagy a szufficites külkereskedelmi mérleggel. 2022 azonban nem ilyen évnek mutatkozik a magyar gazdaság számára, éppen a roppant mód megugró importszámla miatt, amit képtelen hasonló mértékű kiviteli növekménnyel ellentételezni a magyar gazdaság.

A növekedésnek a jelentés feltételezései szerint nem lesz munkaerőkorlátja, pontosabban végig és nagymértékben nő a munkatermelékenység. Ez korábban sem volt így, sőt pontosan a térségbeli országokhoz képest szerény termelékenységünk az egyik legkomolyabb hiányossága a magyar növekedési pályának.

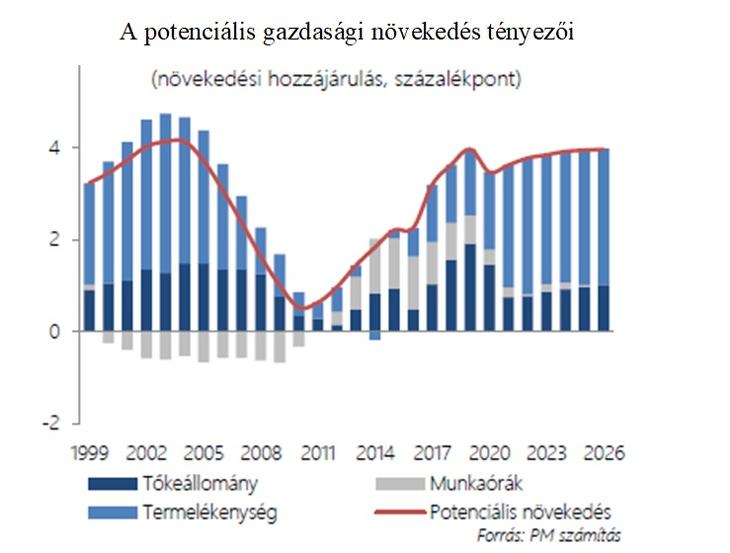

Azt nehéz megmondani, hogy mekkora teljesítményre képes egy gazdaság, hiszen külső akadályozó vagy éppen szerencsésen kedvező tényezők, kormányzati intézkedések hatására a tényleges növekedési eredmény nem ad választ a kérdésre. Mégis készülnek ilyen kalkulációk; a jelentés is tartalmaz ilyet.

2021-ig a számított múlt, onnantól kezdve a remélt jövő látható. Ezek szerint a 2008-as pénzügyi válság előtti években az erőteljes tőkeállomány (sötétkék) oszlopok, de főleg a tőkével, technológiai modernizációval megtámogatott munkatermelékenység (világoskék oszlop) felelős az akkori magyar gazdaság növekedési képességéért, míg a kevesebb ledolgozott óra inkább visszahúzó hatással járt. Aztán a válság évei alatt (2008-2010) a növekedési potenciál a modell szerint csaknem nullára csökkent, majd ismét növekedni kezdett, akkor elsősorban a foglalkoztatás bővülése révén. Úgy 2017-től nyílt egy emelkedő időszak, amelyek e kalkuláció szerint a munkatermelékenység újbóli javulása és a tőkeállomány ismételt növekedésnek indulása váltott ki.

A remélt jövőben attól lesz tartósan nagy a magyar gazdaság növekedési üteme, mert bár a ledolgozott órák száma már nem nő az elért teljes foglalkoztatottság mellett, de a munkatermelékenység nagy mértékben javulni fog. Ez roppant optimista prognózis.

Ilyen komolynak feltételezett potenciál mellett, és kedvezőnek ítélt külső körülmények között a kormányzati program olyan növekedési többletet ígér az előttünk álló évekre, amelyből elvileg minden eddigi kedvezmény megőrzésére lesz pénz: megemlítik a lakásáfa 27 százalékos kulcsának 5 százalékra mérséklését, a 25 év alattiak szja-mentességének megtartását, a 13. havi nyugdíjat. De lenne tere a katonai kiadások kellő mértékű emelésének, az infrastruktúra fejlesztésének is. Erre mind futja majd, csakúgy, mint az időközben deficitesbe forduló MNB veszteségének megtérítésére.

Azért is különös az eddigi növekedési képesség mértékét jóval meghaladó pálya felrajzolása, mivel ezekben a napokban nyilván már nagy erőkkel dolgoznak a pénzügyi apparátusban, hogy összeszedjenek ezermilliárd forintos nagyságrendű megtakarításokat. Erre még az esetben is szükség lesz, ha az EU-tól igényelt és remélt újjáépítési támogatások és kedvezményes hitelek időben és rendben megérkeznek. Ha azonban elmaradnak az uniós pénzek, akkor a mostaninál sokkalta komolyabb adósságfinanszírozási terhek nehezednek a magyar gazdaságra. Ezzel a vonatkozással eleve nem foglalkozik a PM dokumentuma, csak regisztrálja, hogy már 2021-ben többe lett az adósságszolgálat, mint tervezték, és hogy felfele tartanak a kamatok. Az államháztartás kamatterheinek aránya azonban itt 2024 után mérséklődő pályán áll majd. Vagy igen, vagy nem.

Nem világos, milyen megfontolásokból lett ennyire nyilvánvalóan túl optimista a konvergencia-program. Ad-e kellő eligazodást a magyarországi vállalatoknak? Aligha. Meg akarja győzni a külvilágot, az EU intézményeit arról, hogy külső körülmények ide, válságok oda, de a magyar gazdaság lendületesen halad? Nem sok értelme lenne PR-megfontolások szerint alakítani az adatokat. A belföldi közvéleménynek szól? Nem sokan olvasnak ilyen anyagokat. A felelős cégvezető kezdheti az olvasást a mellékletben, ahol már előjön egy kevésbé optimista változat („2. számú szcenárió”). Hogy az már realista-e, az olyan tényezőkön múlik főként, amelyekre itt kevés ráhatásunk van.

Ennél súlyosabb fertőzésre csak 2014 és 2016 között volt példa.

Ennél súlyosabb fertőzésre csak 2014 és 2016 között volt példa.