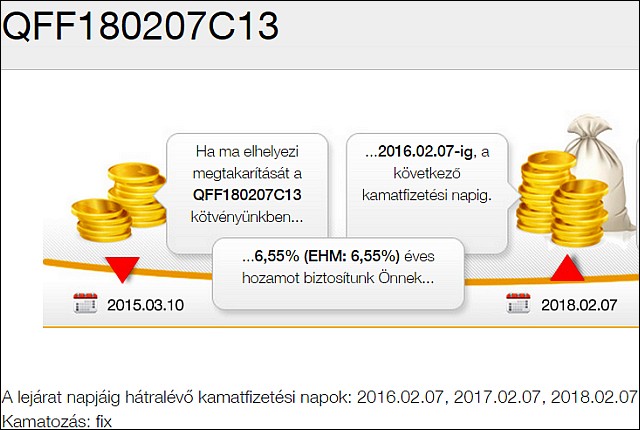

Csődöt jelentett a Quaestor-csoportnak az a vállalkozása, amely a Quaestor-kötvényeket bocsátotta ki. (Fél nappal később pedig a brókercég engedélyeit is korlátozták.) Mint ismeretes, a főleg brókercéggel, ingatlanvállalkozással, utazási irodával foglalkozó cégcsoport sok éve kisbefektetőknek árul vállalati kötvényeket, a piacit jelentősen meghaladó kamat, hozam mellett. A napokban például évi 6,55 százalékossal, amikor a bankok nulla közelében járnak.

Tőkeáttétel: 4190-szeres

„A Kibocsátási Program során, annak keretében összegyűjtött tőke kizárólag a Quaestor Pénzügyi Tanácsadó Zrt. részére kerül kölcsönzésére (sic!), hosszú távú üzleti terveinek és érdekeinek, valamint befektetéseinek finanszírozása érdekében” – olvasható a Quaestor-kötvények novemberi kibocsátási „alaptájékoztatójában”. A gyűjtött tőke „legfőbb felhasználási célja” eszerint az említett holdingvállalat finanszírozása.

A kibocsátó azonban a Quaestor Financial Hrurira Kft., amelynek júniusi mérlegében érdekes tételeket találunk: tízmilliós jegyzett és 12 millió forint saját tőke mellett 50,278 milliárd (!) forintnyi, nagyrészt hosszú lejáratúnak minősített kötelezettséget. Magyarul, ennek a cégnek 4190-szer akkora a tartozása, mint a saját vagyona. (Ekkora óriási tőkeáttételt sem az agyonszabályozott bankok, sem egy tavalyi mezei svájcifrank-befektető nem érhetett volna el.) A kis kft. nyereségét pedig majdnem pontosan nullára sikerült kihozni.

Tudom, hogy tudod, hogy tudom

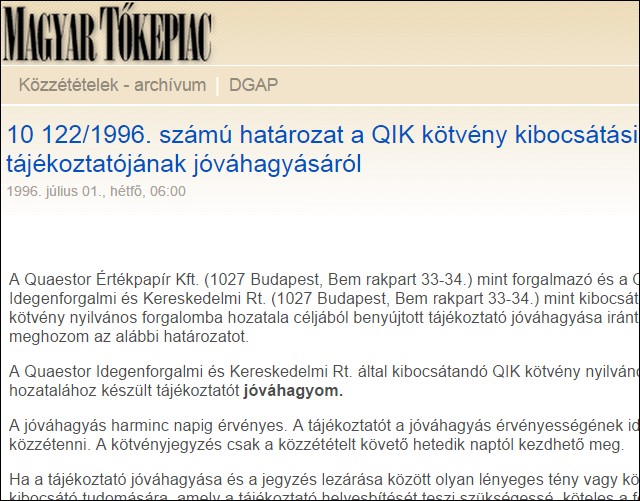

Azt egyébként a magyar pénzügyi elit egy percig sem mondhatja, hogy erről nem tudott semmit, és nem lehet tologatni a felelősséget kormányok, pártok és felügyeleti vezetők között sem. A cégcsoport ugyanis, nagyon hasonló konstrukcióban, már a kilencvenes évek közepe óta bocsát ki kötvényeket, lásd képünket.

Azóta a sajtóban, illetve internetes fórumokon időnként fel-fel is merül, hogy ezt talán mégsem kéne, hogy ez így túl kockázatos. Néha csak addig, amíg valaki – feltehetően valamely érdekelt személy – nem kéri nyomatékosan az adott oldal üzemeltetőjétől az ilyen kritikák törlését. A legtöbb értékpapír-szakember aggályosnak tartja az ilyen gyakorlatot, ahol a kötvénytartozás és annak fedezete ennyire elválik egymástól, és lejáratában ennyire különbözik.

Oda írták, ahol senki sem olvassa

Ráadásul a kötvények miatt a Quaestort is büntették már a hatóságok. Az alapvető üzleti modell úgy látszik, megállta a helyét, de például megtévesztő reklámozásért kaptak elmarasztalást. A Quaestornak előírták, hogy írja rá a kibocsátási tájékoztatóra nagy betűkkel: „…a kötvények forgalomba hozatala a Befektetők szempontjából – mivel a Kibocsátó hiteltartozásainak összege várhatóan meg fogja haladni a saját tőkéjének összegét – a szokásostól eltérő kockázatú”.

Ezzel valószínűleg nem sok befektetőt mentettek meg, legtöbbjük, 98-99 százalékuk el sem olvassa az ilyen, több tucatnyi tömény jogi szöveget tartalmazó dokumentumot. De a törpe kisebbség sem biztos, hogy érti, ezzel milyen komoly figyelmeztetést kapott.

A rossz hírt mondjam előbb, vagy a rosszat?

Nagyon rossz hír a kötvénybefektetőknek, hogy ilyenkor sem az OBA, sem a Beva nem fizet. Az OBA ugyanis a pénzintézetek betéteseire vonatkozik, itt erről nincs szó. A Beva pedig alapvetően eltűnt értékpapír-befektetések tulajdonosait kártalanítja. Ha egy kötvény megvan, de elértéktelenedik a kibocsátó csődje miatt, az más eset.

A befektetők ehelyett beállnak a felszámoláskori úgynevezett kielégítési sorba, valahová nagyon hátra, a tulajdonosok elé, de az adóhivatal, bankok, munkavállalók és szinte mindenki más után. A múltban a hasonló eljárások során ritkán jutott nekik vissza érdemleges vagyon, kivéve, amikor a forgalmazókat is sikerült beperelni (WVM-ügy). Most ezt a tevékenységet is a Quaestor-csoport maga végzi, így kicsi ilyesmire az esély.

Hiába vagy likvid hosszú távon

De mi is itt az alapprobléma? Ha feltételezzük, hogy a cégcsoport vezetői, üzemeltetői teljesen jó szándékúak és becsületesek voltak, akkor is vélhetően az a gond, hogy rövid lejáratú forrásból hosszú lejáratú befektetéseket finanszíroztak. Ugyanúgy, mint egyébként a nyílt végű ingatlanalapok, amelyek emiatt 2008 őszén szintén fizetésképtelenné váltak, és évekig tartott, míg valamennyire magukhoz tértek a sokkból (máig sem mindegyiknek sikerült).

A egyébként változatos futamidejű kötvények ugyanis hiába több évesek, ha visszaváltásukat is garantálták (mint a nyílt végű befektetési jegyekét). Ha a tőke ingatlanokban, állóeszközökben, leelőlegezett turistautakban fekszik, akkor abból bajosan lehet gyorsan kifizetni a fiók előtt sorban állókat. A kis kft. mérlegében is hiába írnak hosszú lejáratú kötelezettségről, lehet, hogy ez számvitelileg helyes, közgazdaságilag nem állja meg a helyét.

Pilóta vagy nem pilóta?

Ez önmagában még nem pilótajáték (bár a legfrissebb sajtóhírek szerint erről is szó lehet), ahol érdemi tevékenység nem folyik, és az új belépők befizetéséből pótolják a régieknek ígért kamatot, tőkét. Termelő vállalkozásokba, ingatlankereskedelembe, értékpapír-kereskedelembe is mehetett a tőke. A kilencvenes évek magyar vállalkozásai sokszor épp rugalmasságukról voltak híresek, oda fektettek, amiben pénzt láttak. Ez ugyanakkor a kockázatokat is átláthatatlanná teszi, nemcsak a kisbefektetők, de a szakemberek számára is.

|

Mit tehet az újságíró? Még ha egy hasonló cégcsoport a lehető legnagyobb jóindulattal is kezeli a kisbefektetők pénzét, az erős tőkeáttétel, a 2008-as válság óta különösen megnövekedett kockázatok, a bizonytalan gazdasági, üzleti környezet miatt soha nem tudhatjuk, nem kerül-e bajba. Az újságíró így két oldalról is bajban van: egyrészt ha megírja kételyeit, akkor maga is előidézhet egy csődöt, mert ha nagyobb arányú visszaváltási hullám indul meg, az önmagában bedöntheti az adott kötvénykibocsátót. (A Globex-csoport bukásánál, vagy legalábbis annak korábbi bekövetkezésénél bizonyosan volt szerepe a sajtónak és egy amiatt meghiúsult kötvénykibocsátásnak.) Másrészt pedig a kötvények kibocsátója könnyen presszionálhatja, hírnevének rontásával vádolhatja, perrel fenyegetheti. Ha pedig az újságíró nem szól, azt a kisbefektetők nehezményezhetik. Így általában a kritikusok kénytelenek célozgatni, virágnyelven és a cég megnevezése nélkül, általánosságban beszélni, ami pedig sokakhoz nem jut el. Mi korábbi vállalatikötvény-csődök taglalásán keresztül próbáltuk a problémára pár évvel ezelőtt felhívni a figyelmet. (Egy sorozat részeként itt olvasható.) Havonta azonban mégsem írhatjuk meg a 15 évvel ezelőtt történteket. |

A Budapesti Értéktőzsde részvényindexe a mínusz 6,30 pontos nyitás után tovább csökkent szerdán délelőtt.

A Budapesti Értéktőzsde részvényindexe a mínusz 6,30 pontos nyitás után tovább csökkent szerdán délelőtt.