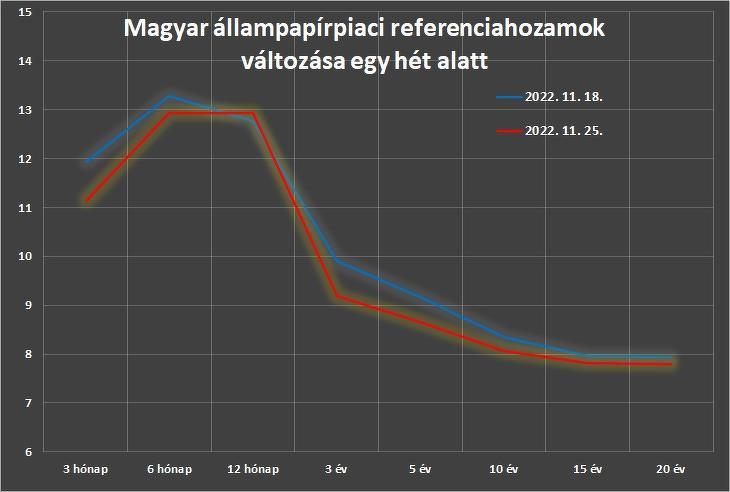

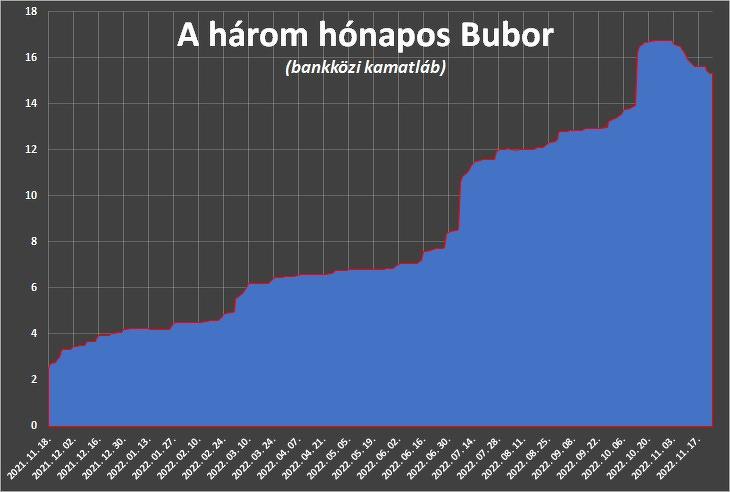

Viharos héten van túl a magyar állampapírpiac és a forint is, az EU-s pénzek körüli viták inkább negatív hírekkel szolgáltak. De az állampapírpiacon ez nem érződött, vagy egyes hatások semlegesítették egymást. Egy hét alatt a magyar állampapírok referenciahozamai érezhetően csökkentek, különösen a legrövidebb, 3-6 hónapos futamidőknél, meg a közepes, 3-5 éveseknél. A három hónapos Bubor (bankközi hitelkamatláb) is 15,61 százalékról 15,32 százalékra csökkent.

A nemzetközi tőkepiacok, a főbb devizák is eléggé nyugodtak voltak. Az USA-ban a hálaadás és a fekete péntek miatt alig volt esemény. Az euró a hetet 408 forint körül kezdte, péntek késő délután pedig 410 körül volt.

Még mindig jó a diszkont kincstárjegy

Mit jelent mindez a kisbefektetők számára? Rövid távra a legvonzóbb alacsony kockázatú befektetésnek most is a diszkont kincstárjegyek bizonyulnak. Annak ellenére, hogy hozamesés – tehát árfolyam-emelkedés – volt az utóbbi egy hétben, ezeknek a papíroknak a hozama még mindig eléri az évi 12,5-13,0 százalékos sávot a fél-egy éves futamidőknél.

Fix kamatozású kötvények, kincstárjegyek csúcshozamai (válogatás) |

||||||

| (éves szinten, százalékban) | ||||||

| Értékpapír | Deviza | Lejárat | Hozam | EHM* | Előző heti hozam | Változás |

| Diszkont kincstárjegy | HUF | 2023. 02. 22. | 10,75 | 10,9 | 11,73 | -0,98 |

| Diszkont kincstárjegy | HUF | 2023. 05. 17. | 12,8 | 12,98 | 13,23 | -0,43 |

| Diszkont kincstárjegy | HUF | 2023. 10. 18. | 12,45 | 12,62 | 12,62 | -0,17 |

| 2025/C államkötvény | HUF | 2025. 11. 26. | - | - | 10,09 | - |

| 2026/F államkötvény | HUF | 2026. 08. 26. | 8,51 | 8,5 | 9,83 | -1,32 |

| 2029/A államkötvény | HUF | 2029. 05. 23. | 7,61 | 7,6 | 8,45 | -0,84 |

| *Egységesített hozammutató. | ||||||

A hosszabb, több éves fix kamatozású papírok hozama viszont eléggé mélyen az inflációs számok alá süllyedt, és bőven egy számjegyű. Kérdés, ezek nem jelentenek-e túlzott kockázatot a kisbefektetők számára. Újabb kamatemelkedés esetén ugyanis komolyabb veszteséget okozhatnak tulajdonosaiknak. (A 2025/C jelű kötvényre csak a kamatfizetés miatt nincs átmenetileg árjegyzés.)

A változó kamatok dilemmái

Új inflációs vagy más fontos makrogazdasági adat nem érkezett, a változó kamatozású értékpapírok frontján így szintén a kamatviszonyok hozhatnak újdonságot. A süllyedő rövid diszkontkincstárjegy-hozamok miatt csökkentettük például a Bónusz kötvényekre vonatkozó kamatbecslést. (A legutóbbi három hónapos kincstárjegy-aukció hozamszintjére, plusz egy százalékpont.)

Változó kamatozású kötvények csúcskamatai (válogatás) |

|||||

| (éves szinten, százalékban) | |||||

| Értékpapír | Deviza | Lejárat | Aktuális éves kamat | Következő kamat?* | Kamatbázis |

| Bónusz (BMÁP) | HUF | Kb. 3 év | 11,32 | 13,82 | diszkont kincstárjegyek hozama +1% |

| Prémium (PMÁP) | HUF | Kb. 4 vagy 6 év | 11,75 | 15-16,5 | forintinfláció + 0,75% vagy +1,5% |

| 2027/B | HUF | 2027. 04. 22. | 16,66 | 13-18 | 3 hónapos Bubor + 0% |

| 2029/B | HUF | 2029. 08. 22. | 15,62 | 13-18 | 3 hónapos Bubor + 0% |

| 2032/B | HUF | 2032. 08. 25. | 13,78 | 13-18 | 3 hónapos Bubor + 0% |

| Babakötvény (BABA) | HUF | 2041. 02. 01. | 8,1 | 17-18 | forintinfláció |

| Prémium Euró (PEMÁP) | EUR | Kb. 6 év | 2,85 | 7,7 | euróinfláció |

| *Becslés. A jelenlegihez hasonló körülmények feltételezésével, vagy elemzői prognózisok figyelembe vételével. | |||||

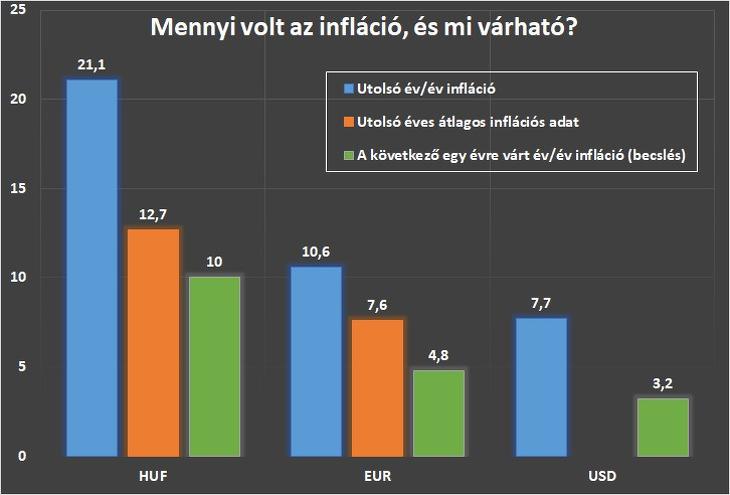

Az inflációról sok jó hír nem érkezett, naponta halljuk a horrortöréneteket a kiskereskedelmi áraktól itthon. Egyelőre inkább külföldön vannak halvány jelei, hogy talán csökkenő pályára áll. Nálunk ez később valószínű, még az egyébként kötelezően optimista Magyar Nemzeti Bank is további emelkedést vár. A lakosság kedvenceinek számító Prémium kötvények (PMÁP) viszont elég tűrhető infláció elleni védelmet jelentenek.

Még egy Bubor-hoz kötött kötvény

Többször említettük már a bankközi hitelkamatlábhoz (Bubor-hoz) kötött változó kamatozású kötvényeket, amelyek kamata most igen magas, de kamatcsökkentés esetén hamar vissza fog esni. Nemrég újabb, 2032-ben lejáró sorozatot bocsátottak ki, a 2032/B-t, a szokásos feltételekkel. (Kamatfizetés negyedévente, a kamat a három hónapos Bubor, kamatprémium pedig nincs.)

Az ilyen típusú, elsősorban intézményeknek szánt Bubor-kötvények ellen azonban lakossági szemszögből több minden szól:

- A magas kamat hamar leeshet, ha Magyarország nehéz ügyei, például az EU-támogatások vagy az energiaárak rendeződnek.

- A negyedévenkénti kamatfizetés sok teendővel jár.

- Az eladási és visszavételi árak között nagy a marzs (árrés) a Kincstárnál, és nagysága előre megjósolhatatlan.

- A hosszú futamidő magasabb kockázatot jelent.

- A múltban évekig mesterségesen szorították le a kamatokat, így a Bubort is.

Kötvények megrögzött pesszimistáknak

Ami mégis mellettük szól, hogy a magas kamat mellé még az árból is kaphatunk némi diszkontot. A 2029/B ugyanis jelenleg 99,55, a 2032/B pedig 97,35 százalékos nettó árfolyamon kapható. Így az – elméletileg – elérhető hozam tovább nő, a Bubor fölé, 16,6, illetve 17,0 százalékra. Annak feltételezésével legalábbis, hogy nem változnak a kamatviszonyok, és a Bubor a jelenlegi szinten marad, ami nyilván nem fog bekövetkezni. (Lásd a táblázatot is.)

Bubor-hoz kötött kötvények becsült hozama |

||||||

| (Éves szinten, százalékban, 10 000 forintra vetítve. A számítások részlete.) | ||||||

| 3 hónapos Bubor (%): | 15,32 | |||||

| Vásárlás ideje: | 2022. 11. 25. | |||||

| Kötvény: | 2027/B | 2029/B | 2032/B | |||

| Hozambecslés (%, XIRR): | 16,02 | 16,62 | 16,99 | |||

| Dátumok | Pénzáramok | Dátumok | Pénzáramok | Dátumok | Pénzáramok | |

| Vásárlás: | 2022. 11. 25. | -10302,3 | 2022. 11. 25. | -9968,0 | 2022. 11. 25. | -9876,6 |

| 2023. 01. 22. | 426,0 | 2023. 02. 22. | 399,0 | 2023. 02. 25. | 494,0 | |

| 2023. 04. 22. | 383,0 | 2023. 05. 22. | 379,0 | 2023. 05. 25. | 379,0 | |

| 2023. 07. 22. | 387,0 | 2023. 08. 22. | 392,0 | 2023. 08. 25. | 392,0 | |

| 2023. 10. 22. | 392,0 | 2023. 11. 22. | 392,0 | 2023. 11. 25. | 392,0 | |

Így ezek a kötvények inkább azoknak valók, akik úgy gondolják, hogy a bakközi kamat, a Bubor még nagyon sokáig magasan marad. Ez pedig például akkor jöhet, ha az ország gondjai nem mérséklődnek, és jó ideig magasan kell tartani a bankok számára a jegybanki kamatokat (az “effektív kamatlábat”.) Ebben az esetben azonban lehet, hogy az infláció is magas lesz, és a forint is gyengül, ami ellen más kötvények jók.

Így ezek a Bubor-kötvények inkább csak kisebb mennyiségben, a portfólió színesítésére ajánlhatók. (Gyanús, hogy a hozambecslés eredménye az egyik kötvénynél majdnem pontosan 16,0, a másiknál 17,0 százalék éves szinten. Lehet, hogy pont így árazták be az értékpapírokat?)

A kamatemelés növelésének csökkentése

Ami az említett heti eseményeket illeti, sok kritikára talált a közgazdászok, elemzők egy része körében a Gazdaságfejlesztési Minisztérium hét eleji lépése. Egy rendelettel megtiltotta ugyanis a magas kamatok fizetését nagybefektetők (alapok, nyugdíjpénztárak stb.), köztük a vagyonosabb magánszemélyek számára is.

Ezzel a 18 százalékos egynapos kamat áldásos hatásait korlátozta, amit október közepén vezettek be. Török, argentin utat, többes kamatrendszert, az infláció-ellenes intézkedések részleges visszavonását emlegette sok szakember.

Hosszabb távon nagyon károsnak bizonyulhat, hogy az MNB kamatot emel, majd egy minisztérium de facto kamatot csökkent – mondták el például a Holdblog podcastjában.

A lépés célja egyébként az lehetett, hogy a befektetők egy részét az állampapírok felé terelje, és ezzel az állami kamatkiadásokat csökkentse. Talán ez volt a heti állampapír-hozamesés mögötti egyik fő mozgatórugó.

Sokáig magasan maradhat a kamat

A monetáris politikában tartós szigorra van szükség mindaddig, amíg a kockázatokban trendszerű csökkenés nem következik be. A 13 százalékos alapkamat és a 18 százalékos egynapos betéti ráta hosszabb távon fennmarad – mondta Virág Barnabás, az MNB alelnöke az MTI szerint.

A infláció Magyarországon 2023 végére jó eséllyel újra egy számjegyű lesz. Az infláció terén globális szinten fordulat várható a következő hónapokban, 35-40 országban már el is indult az enyhe csökkenés –- mondta Virág.

A magas vagy emelkedő pályán levő kamatok rendszerint erősítik az adott devizát. Így a hasonló nyilatkozatok egyfajta verbális intervenciónak (szóbeli beavatkozásnak) is tekinthetők a forint védelmében.

Csak lassú csökkenést vár az Erste is

Kedden az MNB kamatdöntésén viszont nem történt meglepetés. Nem változnak előrejelzéseink – írta ezt követően az Erste Befektetési Zrt. A rövid lejáratú bankközi kamatok legalább az év végéig a mostani szintek körül ingadozhatnak. Várhatóan a jövő év első felében – amennyiben tényleg tartós javulás következik be Magyarország kockázati megítélésében – a jegybank elkezdheti közelíteni a most effektívnek számító 18 százalékos egynapos betéti kamatot az alapkamat irányába (13 százalék).

Az alapkamat csökkentésére azonban érdemi inflációs fordulat, azaz a jövő év második fele előtt nem számítunk – tették hozá.

Kötvény– és kamatfigyelő sorozatunk előző részét lásd:

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Mindkettő veszít az értékéből.

Mindkettő veszít az értékéből.