Kisebb kellemetlen meglepetést hozott a KSH közleménye, mely szerint 2024 decemberében a fogyasztói árak az előző év decemberéhez képest 4,6 százalékkal emelkedtek. Lehetett tudni, hogy a 2023-as év havi adataihoz mért idei árindexek az év vége felé lassan emelkedni fognak, alapvetően a bázishatás miatt, hiszen a 2023-as év utolsó hónapjaiban már gyengült az addigi Európa-rekorder inflációs hullámunk, és a mérsékeltebben növekvő bázisadatokhoz képest a 2024-es évvégi indexek nagyobb értéket vesznek fel. Ám azért a decemberi 4,6 százalék rosszabb lett a várnál. A megelőző, novemberi árszinthez képest is jelentős (fél százalékos) lett az egyhavi növekedés. Ha ilyen ütemben folytatódna a pénzromlás, akkor 2025-ben 6 százalék lenne a tizenkét havi infláció – ami persze csak egyszerű kivetítése az évvégi ár-dinamikának.

Mindenesetre a most közzétett decemberi adattal megvan a 2024-es hivatalos éves fogyasztói árindex: 3,7 százalék. Akár jól mérik az éves pénzromlás mértékét, akár nem, ez az adat lesz idén a számítási alap egy sor ügyletnél: az inflációs rátához kötött kamatoknál, az inflációval indexált áremeléseknél. Az éves indexnek szerepe van a bértárgyalásoknál, nyugdíjintézkedéseknél.

Míg a decemberi adat meglepően magas, és feljebb húzta az éves átlagot, addig a 2024-es tizenkéthavi index önmagában nem ijesztő. Jobb, mint amit az elemzők zöme prognosztizált egy éve. Akkor még a hivatalos előrejelzések is 6 százalékról szóltak. Persze a 6 is kedvezőnek látszott a 2023-as roppant magas (csaknem 18 százalékos) átlagos pénzromláshoz képest.

Csakhogy nagyon más karaktert vett fel a tavalyi év, minden szempontból. A 2024-re vonatkozó hivatalos GDP-terv 4 százalék volt; lendületes gazdasági növekedésre épült az állami költségvetés. Ennyire pörgő gazdaság mellett az árszint is hajlamos nőni, ennyiben elég konzisztensnek látszott a hivatalos inflációs tervszám is. Ám egészen másként alakult a valóság: talán fél százalékkal nőhetett tavaly a GDP. Majd megtudjuk a következő hetekben, amikor közzéteszi első becslését a KSH. A valószínű az, hogy 2024 nagyobb részében folytatódott a 2023-ban kialakult recesszió.

A 2024-es inflációs adat értelmezéséhez tehát szembe kell nézni a kellemetlen valósággal: zsugorodott a gazdaság, csökkent a lakossági fogyasztás, zuhant a beruházás. Viszont nagyrészt éppen a recesszió mellékhatásaként a 2024-es az év elején-közepén a prognosztizáltnál kedvezőbb adatok jöttek ki az inflációról: továbbra is nőttek ugyan a fogyasztói árak, de elég csekély mértékben. Olyannyira, hogy a politikusok megoldott ügyként kezdtek beszélni az inflációról.

Neki tudnia kell, hogy mi a bázishatás

Hogy Orbán a kipipált témák között említette, inkább megbocsátható, de hogy a volt MNB-elnök Nagy Márton is ezt hirdette („az infláció összeomlott, és lent is maradt” – 2024 április, Nemzetgazdasági Minisztérium, még mindig olvasható a honlapon), az a súlyosabb eset. Neki tudnia kell, hogy mi a bázishatás. Azt is, hogy a KSH fogyasztói kosarán számolt árindex mellett érdemes figyelni a maginflációt; annak mutatója pedig az év során jócskán eltért az előző indextől. A változékony tételektől és államilag árszabályozott cikkektől megtisztított termékkörben az éves maginfláció 2024-ben 4,6 százalék volt – ez jobban mutatja az inflációs alapfolyamat természetét. Erre egyszerűen nem mondható az, hogy az inflációnak annyi, a földön fetreng.

Fotó: Orbán Viktor Facebook oldala

Így fordulunk rá egy új esztendőre. A pénzromlási folyamat természetesen a továbbiakban mérséklődhet, de be is ragadhat, sőt emelkedésnek is indulhat. Figyelemre méltó, hogy a maginflációs index is emelkedett fél százalékkal novembertől decemberre. A forint külső-belső értékvesztésének folyamata nem fog leállni 2025-ben.

Az okok számosak. A termékkörökre pillantva már lehet sejteni, hogy milyen tényezők állnak a drágulási ütem tavaly évvégi újbóli megemelkedése mögött.

2024-ben leginkább a szolgáltatások drágultak: 8,9 százalékkal; a szeszes italok, dohányáruk 4,4 százalékkal; a ruházkodási cikkek 4,2 százalékkal kerültek többe; az élelmiszerek ára 2,8 százalékkal emelkedett a megelőző évi brutális dráguláson felül.

Vannak negatív tételek is: a hivatal kalkuláció szerint 2024-ben a hatósági áras háztartási energiáért 4,6 százalékkal kellett kevesebbet fizetni. Ez elég komoly árcsökkenés – lenne. Az adat a fura magyar statisztikai módszertan miatt lett annyi, amennyi. Valójában e termékkörben nem volt árcsökkenés, csak olyan formában, hogy a takarékoskodóbb háztartások kevésbé lépték túl az alacsonyabban árazott fogyasztási keretet. Ami kétségtelen javító tényező: a tartós fogyasztási cikkekért 0,9 százalékkal kevesebbet kellett fizetni tavaly, mint a megelőző évben. Az ilyen javak nagy része származik importból, és a nemzetközi piacon szerencsénkre mérséklődtek az árak (euróban, dollárban), valamint a forintárfolyam átlaga sem volt előnytelen az év nagyobb részében – de már nem novembertől.

És itt kezdődnek a gondok. A szolgáltatások áremelkedési üteme korábban lemaradt az élelmiszerekhez, energiához képest, különösen 2022-23 során, de láthatóan újabban emelkedik az árszint. Azt felfelé viszi a keresetek emelkedése, hiszen a nagy élőmunkaigényű szolgáltatási tevékenységeknél jelentős költségtétel a bér az összes költségen belül. 2025-ben ezen okból további áremelkedési nyomás érvényesül a szolgáltatási szektorban.

Az energiaárak alakulását torzítja az állami beavatkozás, az tehát politika-függő. A „rezsicsökkentés”, azaz a tényleges piaci viszonyoktól elszakított állami tarifarögzítés a politika szent tehene; csak hát komoly költségvetési következményekkel jár a fenntartása. Ugyancsak jelentős részt az állami elvonás alakítja az italok és dohányáruk árazását, a jövedéki adótételeken keresztül.

A lakossági hangulatot legközvetlenebbül érintő termékkör az élelmiszer: abban tavaly egy ideig mérsékelt volt az ármozgás, de éppen az év második felében kezdtek ismét drágulni a termékek. Az idén érezhetően folytatódik számos élelmiszernél a tavalyi árdrágulás.

A tartós cikkeknél is megállt tavaly évvégén az addigi kedvező trend, és megnőtt a cikkcsoport árindexe, sejthető okból: a forintárfolyam jelentősen gyengült az euróhoz képest, és igen sokat a dollárhoz mérve. Az import drágulása e termékkörben kihat a teljes árindexre.

Mi várható?

A hivatalos közlések mérsékelt pénzromlással számolnak: az MNB 2025-re 3,3 és 4,1százalék közé teszi az inflációs rátát, a kormányanyagokban sokkal optimistább adat áll: 3,2 százalék. Sajnos a kormány előrejelzéseit már egy ideje nem érdemes komolyan venni, sem infláció, sem gazdasági növekedés, sem pedig államháztartási hiány vonatkozásában. A költségvetési deficit előirányzata 2024-re 2500 milliárd forint volt, és lett belőle 4100 milliárd, holott a növekedéstől, inflációtól eltérően, a költségvetési tételekre közvetlen ráhatása van az államnak: kiadásokról, bevételekről törvények, jogi felhatalmazás alapján döntenek.

Ennyire gyenge szavahihetőség mellett a kormányzati számadatok nem sok támaszt adnak az előrejelzéshez. Érdemesebb inkább az inflációs folyamatra ható kritikus tényezőkön átfutni, kezdve a várakozásokon. Ezek eddigi alakulása semmi jóval nem kecsegtet 2025-re nézve.

Fotó: Magyar Nemzeti Bank

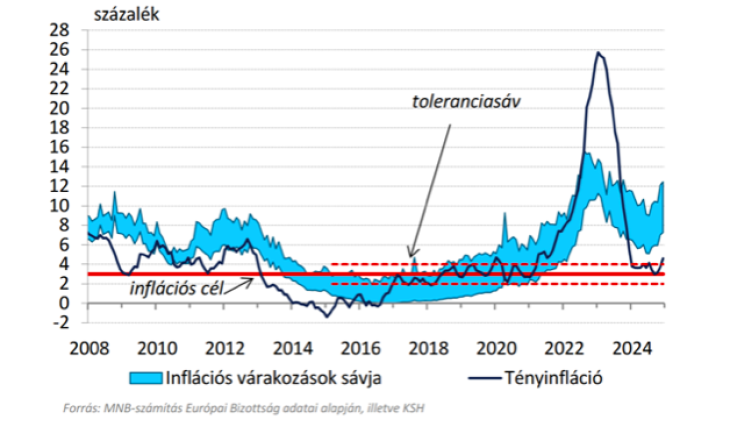

Az adatokból jól látszik, hogy a lakosság inflációs értékelése rendszerint némileg meghaladja a KSH által közzétett fogyasztói árindexet. A jelenség mögött részben az érzékelés torzulása áll (az áremelésre jobban felfigyel az ember, az árcsökkenésen kevésbé akad fel), részben pedig véleményét a gyakran vásárolt napi cikkek árváltozása erősen meghatározza. Volt azonban néhány év (2016-2019), amikor a lakossági várakozások mérsékelt szinten maradtak, közel a hivatalos adatokhoz. A nagy 2022-es inflációs hullámban szétszaladtak az adatok, de 2024-ben, az elvileg megnyugvó viszonyok közepette nem állt helyre a szokásos minta: jelentősen meghaladja az érzékelés a tényadatokat.

A várakozási faktor, a lakossági hangulat lényeges az inflációs folyamatok menetében, mert kihat a bérigényekre. Politikai jelentőségre különösen választási időszak felé közeledve tesz szert. A mi viszonyaink között megnő a veszélye annak, hogy az eleve intervenciós hajlamú Orbán-kormány valamilyen piactorzító árazási beavatkozással próbálkozik ismét.

A monetáris politika eszköztárában főleg az alapkamat-megállapításnak van kihatása – bizonyos átfutási idővel – az árszint alakulására. A maginfláció mostanra kialakult szintje mellett nincs tér további kamatmérséklésre. A forintárfolyam immár tartós gyengesége amellett szól, hogy meg kell tartani a pozitív reálkamatot hosszabb távon.

Csakhogy az ilyen monetáris politikai kurzus szembe menne azzal, amit a kormánypolitika új erős embere hirdet. Nagy Márton világosan megüzente, hogy „fordulat kell a hitelezésben”, és ahhoz számít az MNB segítségére. Varga Mihály első bankelnöki tesztje lesz, hogy mit kezd az újabb élénkítési kormánypolitikával, amikor az adatok más irányú jegybanki politikát indokolnak.

Végül az árszint alakulásának lényegi bizonytalansági tényezője a gazdasági növekedés idei ügye. A kormány sok blöff-jellegű, bombasztikus bejelentést követően közzétett hivatalos növekedési indexe 3,4 százalék, az pedig jelentősen meghaladja azt, amit a független kutatóhelyek és nemzetközi szervezetek prognosztizálnak 2025-re. Amennyiben nem erőlteti a kormány a gazdasági alapokból és a külső konjunktúra-viszonyokból fakadó növekedési szint fölé az ütemet, akkor 2025-ben a korábbi recessziós időt követő visszaállás, normalizálódás mértékéig fut fel a konjunktúra. A tavalyi bázisán valahol a másfél-két százalékos GDP-növekedési mérték látszik most valószínűnek. Az ezt meghaladó, erőltetett növekedés azonban többlet-inflációt gerjesztene.

Még a külvilágból is érkezhetnek felfelé mutató ársokkok: lehetséges zavarok az energiapiacokon, vámháborús fordulatok miatt nőhet a külkereskedelmi árszint. A legfőbb veszély a forint esetlege nagymértékű kilengése a gyenge irányba. Ezek hatására a kínálati oldalról akkor is érkezhet áremelési impulzus, ha a belső keresletet nem élénkítik mesterségesen.

Sajnos a lehetséges faktorok gyors szemlevételezése alapján az mondható ki 2025 kezdetén, hogy jelentősek a felfelé mutató kockázatok az inflációt illetően, míg éppen ellenkező a helyzet a gazdasági növekedéssel.

A Benchmark rovat cikkei itt olvashatók el.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.

A Közel-Keleten élő amerikaiakat figyelmeztették a nagykövetségek.