A 2010-ben mintegy 20 ezer milliárd forintnyi (devizában és forintban fennálló) bruttó államadósság 2021-re megkétszereződött: az Államadósság Kezelő Központ (AKK) adatai szerint idén február 28-án 41934 millió forintra rúgott az állomány. A 2020-2021-es évek alatti hatalmas államháztartási deficitek felgyorsították az állomány növekedését. Az állomány egyötöde devizában képződött, így viszont a forint nagymértékű és tendenciaszerű gyengülése is növelő tényező volt, mivel a deviza-adósság forintértéke a fizetőeszközünk gyengülése miatt megnőtt.

2022 is aggasztóan indult: az első negyedév alatt 2309 milliárd forint hiányról számolt be a Pénzügyminisztérium. Ezzel a 2022-re jóváhagyott költségvetési hiány egész évre tervezett mértékének 73 százaléka már teljesült is március végére.

Igaz, a tavaly nyáron elfogadott éves költségvetés aligha komoly mérce. Évek óta olyan korán összeállítják és elfogadtatják a készséges Országgyűléssel a költségvetési tervet, amikor az adott évi konjunktúra még nyugodt üzletmenet esetén is csak nagyjából becsülhető meg. De újabban nincs nyugodt üzletmenet. Most nem olyan világot élünk, hogy bázisév májusáig összegyűlő adatok ismeretében megalapozott tervet lehessen összeállítani a rákövetkező év januárjától decemberig terjedő költségvetési évre; nem ok nélkül működött évtizedeken keresztül az a rendszer, hogy ősszel készül el a terv, amelynek részleteit az év legvégén, a már elég jól felmérhető gazdasági teljesítmények és várható kihívások ismeretében lehet törvénybe iktatni. Volt olyan esztendő, amikor az évvégi ünnepek között, sőt az év legutolsó napján alkotta meg az Országház a költségvetést.

Most viszont a költségvetésről szóló törvény államfői szignálás pillanatában tudható, hogy a borítékolhatón más viszonyok miatt nyilvánvalóan sokszor és lényegesen kell majd módosítani mind a bevételi, mind a kiadási oldalt. A kormány mint végrehajtó hatalmi ág így okkal kérhet nagy döntési szabadságot az Országgyűléstől, amelytől meg is kapja – de pont ez a cél. Amit hivatalosan szoktak hangoztatni a korai költségvetési terv készítése melletti érvként, nevezetesen, hogy így a gazdasági szereplők kell időben támpontokat kapnak saját üzleti terveikhez, nyilvánvalóan messze áll az igazságtól. A 2020-re szóló tervet előző év májusában hagyták jóvá, 1514 milliárd forint hiánnyal – majd abból végül 5101 milliárd lett. Az év eleji világjárványt természetesen nem lehetett előre látni, de a korai beterjesztés a rá következő évben is megtörtént: 2020 májusában állították össze és júniusában fogadták el a 2021-re szóló állami költségvetést. Abban már 3152 milliárd forint volt a tervezett pénzforgalmi hiány; abból lett az 5000 milliárdot meghaladó 2021-es deficit (Bod: 2022. február 10. Az államadósság nagy, de a közöltnél is nagyobb)

Jelenleg pedig különösen gyorsan változnak a külső és belső viszonyok. Ilyenkor a nemzetgazdasági tervek relevanciája hamar odavész. 2022-re rányomja a bélyegét a nagy állami kiköltekezés, valamint a február 24-i orosz invázió nyomán megváltozó világpolitikai, világkereskedelmi helyzet.

A háború azonban még nem pattant ki, amikor a magyar infláció már nagy lendületet vett. Az árszint régebb óta növekszik: 2022 januári fogyasztói árindex 7,9 százalék, a februári 8,2 százalék úgy, hogy arra még nem hatott ki az Ukrajna elleni orosz invázió. A 2022. márciusi fogyasztói árindex 8,5 százalék lett, mégpedig úgy, hogy a rezsiszolgáltatások hatósági árait mélyen a reális szint alatt tartotta a kormány, és bizonyos termékekre átmeneti időre árszabályozást vezetett be az országgyűlési választásra hátralevő időre. Ezekkel az eszközökkel időben eltolta a tényleges árviszonyok felszínre kerülését; anélkül már most 10 százalék körüli lenne az inflációs ráta.

Mennek felfele a kamatok, állampapír-hozamok is. 2022. április 14-én a 3 hónapos kincstárjegy esetében 5,71 százalék, a 10 éves államkötvénynél 6,73 százalék volt a hozam. Ennek megítéléséhez érdemes feleleveníteni, hogy a hozamok már korábban is felfele mozogtak, de a 2022. február 24-i orosz támadás nyomán nemcsak a forint rendült meg, de a magyar állampapírok referenciahozamai is megugrottak: míg február 23-én a 12 havi papír hozama 4,67 százalék, másnap már 4,89 százalék volt, a tízéves államkötvény hozama pedig 5,05 százalék lett az előző napi 4,87 százalék után. A hozamok növekedése folytatódott, különösen annak hírére, hogy megindult az Európai Bizottságnál a jogállamiságot érintő eljárás, amely kihat az EU forrásaihoz való hozzáférésre. Másfél hónap alatt az invázió előtti szinthez képest csaknem 200 bázisponttal mentek feljebb a forinthozamok.

Az korábban is lehetett tudni, hogy a magyar államháztartásra idén és a következő években a korábbinál jóval nagyobb kamatterhek fognak nehezedni. Igaz, a reálkamat, vagyis a pénzromlás ütemének a hatásától megtisztított kamat megmaradhat a negatív tartományban annak hatására, hogy az infláció magas szintre áll be. Az adósság nagy része, a lejárati szerkezettől függő mértékben, a korábbi alacsonyabb kamatozás alá esik. Mind ezeket a tényezőket figyelembe véve is nyilvánvaló, hogy a korábbinál jóval nagyobb volumenű államadósság és a felfele tartó kamatszint nyomán az éves kamatkiadás forint igen jelentősen megnő. Kizárt tehát, hogy teljesüljön a 2022-re szóló költségvetési törvényben szereplő 1360 milliárd forint kamatkiadási előírás. Már a 2021-es költségvetésben is 1400 milliárd volt ez a tétel; itt tehát nyilvánvaló alátervezés történt. Hogy mekkora lesz az idei kamatteher, nagymértékben függ attól, hogy sikerül-e olcsó uniós forráshoz jutni, és mikortól. Ha marad a magyar belső piac, és uniós megállapodás nélkül kell kilépni a nemzetközi tőkepiacra, az nagyon megdrágítja az új források bevonását.

A mai hazai hozamok alakulásának folyamata alapján megalapozottnak látszik az a feltételezés, hogy a rövid (3 hónapos) hozamok az év során 7 százalék fölé mennek, a hosszú papírok hozama 8 százalék körül lesz a forint-piacon az év végén.

A költségvetésnek azonban a lejáró devizatartozásait devizában kell refinanszírozni, és a nemzetközi hozamok is felfele tartanak. Az irány és főként a mérték nagymértékben függ a világ biztonsági, geopolitikai viszonyaitól, azokat pedig lehetetlen megítélni. Az ukrajnai háború elhúzódása növeli a nemzetközi bizonytalanságot, ami a kockázatmentes állampapírok iránti keresletet növeli: ez jó hír az amerikai, német, svájci kincstárnak. Annál inkább hátrányos fejlemény ugyanez a nagyobb kockázatú piaci szereplőkre nézve. Ilyen hazánk is.

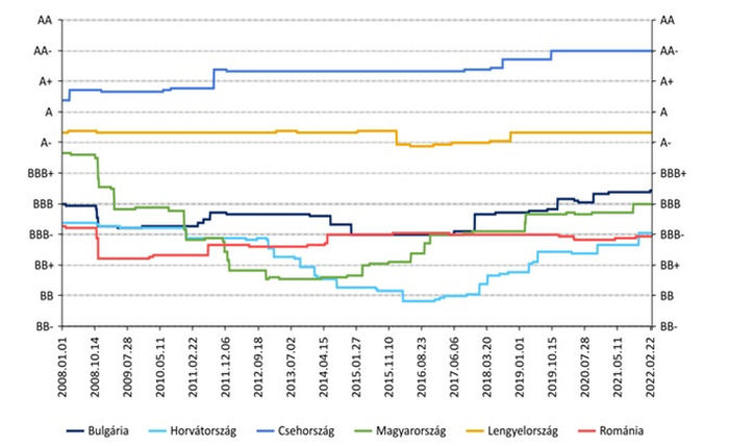

A globális kamatfolyamatok érzékenyek a relatív kockázatra. Érdemes ezért tanulmányozni a térség és benne a magyar országkockázat mai megítélését és eddigi alakulását.

Országkockázati besorolásunk a cseh, lengyel vagy az itt fel nem tűntetett szlovák, szlovén értékhez képest jelentősen lemarad. Szemben a magyar hivatalos önértékeléssel, a három vezető hitelminősítő által kikalkulált kockázati besorolás átlaga meglehetősen objektív képet ad arról, hogy milyennek látszik a magyar pénzügyi bonitás: és ez bizony nem hízelgő. A 2022-es kockázati besorolás, amely még a háború kitörése előtt, a megelőző évről kapott előnyös magyar növekedési adat ismeretében készült, BBB szintre helyezi a kockázati helyünket; ez bizony a 2008/2009-es szintnek felel meg. A 2010-es politikai fordulat, az Orbán-éra kezdete további romlást hozott az országkockázati megítélésben, holott akkor az egész térség, és benne hazánk már kifele tartott a nemzetközi pénzügyi krízis miatt nagy recesszióból. Mégis több lépésben visszaesett a magyar országkockázati besorolás, leginkább az unortodox nevet viselő improvizációs gazdaságpolitikai gyakorlat következtében. Azt követően a helyzet és a megítélés javult az egész térségben, azon belől jelentősen hátrább csúszott Magyarország e vonatkozásban is a V3-hoz mérve.

Az országkockázati besorolás pedig sokkal több, mint csupán valami szakmai rangsorban való szereplés, mivel a nagy rating-intézmények megítélése ár-alakító tényező. A jobb kockázati besorolású országok rendszerint előnyösebb feltételek mellett, kisebb kamatszinten jutnak kölcsöntőkéhez, mint azok, amelyek piaci megítélésre kevésbé előnyös. A nagyon percipiált kockázat ellensúlyaként a megtakarítók nagyobb kockázati prémiumot várnak el. Ellene lehetve vetni ennek az állításnak, hogy a magyar állam is viszonylag jó feltételekkel tudok a nemzetközi piacról forrást bevonni tavaly és az idei első hetekben. Azóta azonban sok minden történt, és azok többsége kockázatot növel.

Figyelemre méltó a Fitch közleménye, amelyet az országgyűlési választások után adott ki azzal a címmel, hogy a magyarországi választások meghosszabbítják az EU-val kapcsolatos bizonytalanságot. A Fitch attól tart, hogy az újabb választási győzelem megerősíti Orbánt az EU intézményeivel való szemállásában. Ugyanakkor korábbi konfliktusok tapasztalatai alapján arra számít a hitelminősítő, hogy a végén a magyar kormány elégséges engedményt tesz, és az Új Generációs EU alapokból igényelhető niós pénzekhez az év második felében hozzájut a magyar állam. Ha mégsem következne be, akkor a 2023-ra vonatkozó növekedési prognózisát (3,8%) másfél százalékponttal visszaveszi. 2022-re egyébként csupán 2,3 százalékos növekedéssel számol a Fitch, ami jóval alatta marad a megismert magyarországi és egyéb (pl. EBRD) prognózisoknak.

A helyzet azonban ennél kritikusabbnak látszik. Az Európai Bizottságnak a jogállamiság ügyében elindított 2022. áprilisi eljárása jogilag kiterjed valamennyi EU-s forrásra, nemcsak a helyreállítási alapra (RRF) és a közös hitelfelvételből igényelt részre. A jogállami eljárás időigényes, így az uniós alapokból származó összegek lehívásánál jelentős fennakadások léphetnek fel. Igaz, hogy számos egyéb csatornán keresztül jelentős uniós pénzek érkeznek az országba, így például a közös agrárpolitikai büdzséből (CAP), vagy a legutóbb eldöntött menekült-támogatási alapból. Ezek fontosak is fizetési és tőkemérleg egyenlege szempontjából olyan időben, mint most, amikor a külkereskedelmi mérleg hiányba ment át, és a fizetési mérleg hosszú évek óta először ismét deficites.

Azonban, ha a legnagyobb méretű tételeknél több hónap után sem jön létre megállapodás az EU-val, akkor az ilyen nagy nyilvánosság előtt zajló konfliktus sokféle hátrányos folyamatot indíthat be. Maga a Fitch is a sorok között megjegyezte, hogy akkor hozzá kellene nyúlni az országkockázati besoroláshoz. Elmondható egy esetleges felminősítésről, hogy az önmagában nem jár igen komoly piaci megítélés-javulással, viszont egy leértékelés mindenképpen rossz hír. Egy ilyent követően ugyan finanszírozási válsággal nem kell számolni, viszont az éves kamatkiadásokat erősen érintené a jogi vita elhúzódása. A fizetendő adósságkamatok bizonyosan tovább emelkednének. Ezért biztosra vehető, hogy a helyreállítási és ellenállóképességi alapból, valamint a közös hitelalapból igényelt tételekért a kormány mindent meg fog tenni.

Az OTP lépett, hamarosan mehetnek utána a többiek is.

Az OTP lépett, hamarosan mehetnek utána a többiek is.