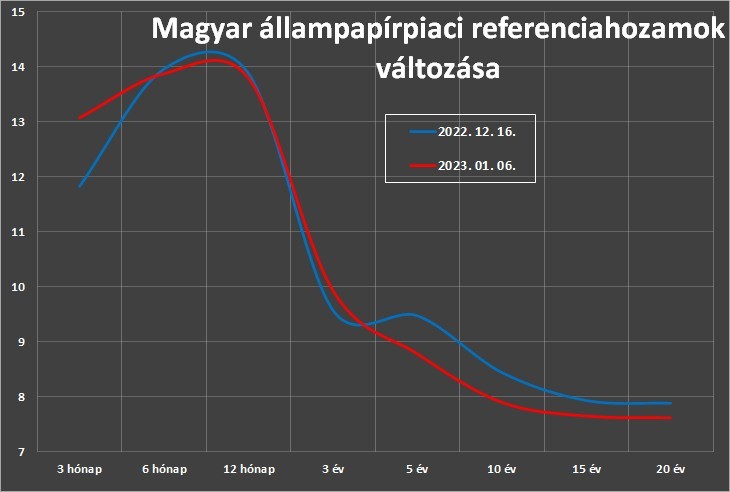

A karácsony előtti állapothoz képest kissé süllyedtek a hosszú lejáratú, fix kamatú államkötvények hozamai január 6-ig, a tízévesé például évi 8,45 százalékról 7,91 százalékra, azaz mintegy fél százalékponttal. De nem ezek a kisbefektetők tipikus befektetési célpontjai.

Ugrás a három hónapnál

A mostanában közkedveltté vált diszkontkincstárjegyek (dkj) hozamai alig-alig változtak, kivéve a legrövidebbeket, ahol jelentős, egy százalékpont körüli hozamemelkedés történt. A három hónapos kincstárjegyekkel így még a kis tételes lakossági árjegyzésben is 12,7 százalékos hozamot lehet elérni. A júliusi és októberi dkj-lejáratok hozama pedig meghaladja az évi 13,5 százalékot is.

Fix kamatozású kötvények, kincstárjegyek csúcshozamai (válogatás) |

||||||

| (éves szinten, százalékban) | ||||||

| Értékpapír | Deviza | Lejárat | Hozam | EHM* | Előző heti hozam | Változás |

| Diszkont kincstárjegy | HUF | 2023. 04. 05. | 12,7 | 12,88 | 11,61 | 1,09 |

| Diszkont kincstárjegy | HUF | 2023. 05. 17. | 12,61 | 12,79 | 13,31 | -0,7 |

| Diszkont kincstárjegy | HUF | 2023. 07. 26. | 13,55 | 13,74 | 13,84 | -0,29 |

| Diszkont kincstárjegy | HUF | 2023. 10. 18. | 13,35 | 13,54 | 13,75 | -0,4 |

| Diszkont kincstárjegy | HUF | 2023. 12. 27. | 13,45 | 13,64 | - | - |

| 2025/C államkötvény | HUF | 2025. 11. 16. | 9,52 | 9,51 | 9,54 | -0,02 |

| 2026/F államkötvény | HUF | 2026. 08. 26. | 9,29 | 9,28 | 9,57 | -0,28 |

| 2029/A államkötvény | HUF | 2029. 05. 23. | 7,72 | 7,71 | 8,28 | -0,56 |

| *Egységesített hozammutató. | ||||||

Magasabb fokozatra kapcsolt a Bónusz

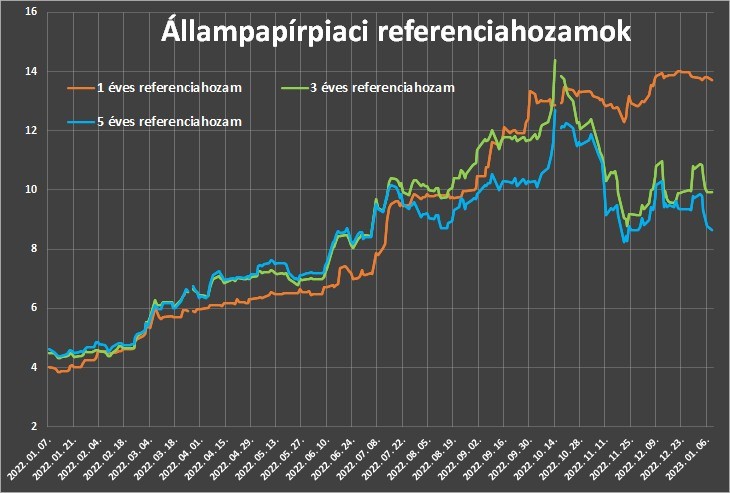

A Bónusz Magyar Állampapír kamata, amelyet negyedévente az utolsó néhány három hónapos diszkontkincstárjegy-aukció hozamához igazítanak, az év végén szépen megemelkedett (amint azt már többször előre jeleztük is). A kötvény március 30-án az évi 14,60 százalék időarányos részét fizeti, míg az előző kamat december végéig csak évi 11,32 százalék volt. A kötvény szeptember végi indulása után hamar magasabbra hágtak a kincstárjegyek hozamai, így valószínű volt, hogy a következő kamat magasabb lesz.

Azt azonban érdemes hozzátenni, hogy a Bónusz csak három éves, nem hat, mint az inflációkövető Prémiumok. (Mert ki tudja, három év múlva lehet-e majd hasonló feltételekkel – kincstárjegyhozam plusz egy százalékpont kamattal – kötvényt kapni.) Másrészt pedig a Prémium kötvények (PMÁP) kamata várhatóan még magasabb lesz márciustól, és ez tovább tart, mert csak évente egyszer változik.

Változó kamatozású kötvények csúcskamatai (válogatás) |

|||||

| (éves szinten, százalékban) | |||||

| Értékpapír | Deviza | Lejárat | Aktuális kamat | Következő kamat?* | Kamatozás |

| Bónusz (BMÁP) | HUF | Kb. 3 év | 14,6 | 15,15 | diszk. kincst. aukciós hozam +1% |

| Prémium (PMÁP) | HUF | Kb. 4 vagy 6 év | 11,75 | 15,3-16,05 | forintinfláció + 0,75% vagy +1,5% |

| 2027/B | HUF | 2027. 04. 22. | 16,66 | 15-17 | 3 hónapos Bubor + 0% |

| 2029/B | HUF | 2029. 08. 22. | 15,62 | 15-17 | 3 hónapos Bubor + 0% |

| 2032/B | HUF | 2032. 08. 25. | 13,78 | 15-17 | 3 hónapos Bubor + 0% |

| Babakötvény (BABA) | HUF | 2041. 02. 01. | 8,1 | 17,55 | forintinfláció + 3% |

| Prémium Euró (PEMÁP) | EUR | Kb. 6 év | 2,85 | 8,55 | euróinfláció + 0,25% |

| *Becslés. A jelenlegihez hasonló körülmények feltételezésével, vagy elemzői prognózisok figyelembe vételével. | |||||

Mi várható a Prémiumoktól?

Nem sokat változtak az inflációs kilátások az utóbbi időben Magyarországon, a pénteken esedékes decemberi év/év inflációs adat várhatóan meghaladja majd az évi 26 százalékot is.

Az éves átlagos infláció pedig, amihez a Prémium Magyar Állampapír (PMÁP) kamatát igazítják, vagy valószínűséggel 14,55 százalék körül lesz 2022-ben.

Ezért a hatéves PMÁP-ok március 21-től 16,05 százalékot fizethetnek, a négyéves inflációkövető kötvények pedig január 27-től nagyjából 15,3-at. A rá következő egy évben viszont – az átlagos inflációra vonatkozó 17,4 százalék körüli becslés alapján – 18,5-18,9 százalék is lehet a két kötvény kamata. (Mert az átlagos éves infláció 17,35 százalék körül alakulhat 2023-ban.)

Merre ment a Bubor az ünnepek alatt?

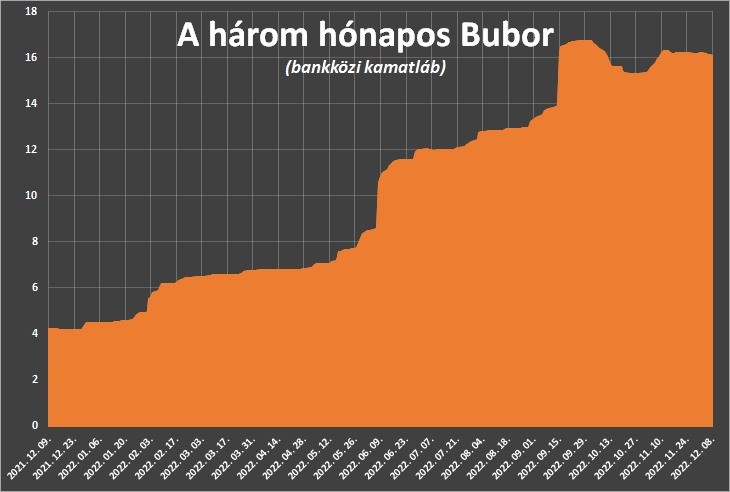

A három hónapos Bubor (Budapesti Bankközi Forint Hitelkamatláb) is kissé lefelé csordogált az év végén-év elején, 16,13 százalékig. Ez a mutató a 2027/B, a 2029/B és a 2032/B változó kamatozású kötvényeket érinti, amelyeket intézményeknek bocsátanak ki, de a lakosság is veheti.

A 2032/B-ből volt egy aukció is, ahol 95,82 százalékos átlagárfolyammal tudták megvenni az intézményi befektetők, tehát diszkonttal, a névérték alatt. A kisbefektetőknek is névérték alatt, 97,0 százalékon árulják. A kamata azonban most csak 13,78 százalék, február 25-től fog változni, a Bubor-hoz igazodni.

Merre tovább, Magyarország?

A kamatok, hozamok, az infláció és a forintárfolyam kérdése persze elválaszthatatlan Magyarország gazdasági és pénzügyi helyzetétől. Az euró/forint év végén 400 alá süllyedt, aligha függetlenül attól, hogy az energiaárak (földgáz és kőolaj) szépen lefelé tartottak, a dollár pedig gyengült. Mindez az év első hetében is kitartani látszott.

Eközben devizában adósodik el a magyar állam, jelentős mennyiségű (4,25 milliárd dollár értékű - a szerk.) kötvényt bocsátott ki. Minden bizonnyal azért, mert a lakosság nem vesz elég állampapírt, miközben a költségvetési hiány – jórészt a gázárak megugrása miatt – megnőtt. Óriási lehet az állam pénzéhsége, amit azonban tudnak és terveznek is. Decemberben közzétették az éves finanszírozási tervet, amelyben szerepelt nagyobb devizakibocsátások terve.

Még magasabb lehet az infláció?

Karácsony előtt jelentették be, hogy az év végén az infláció a jegybank szerint 26-27 százalék is lehet, a 2023-as év átlagában pedig 15-19,5 százalékot várnak (magasabbat, mint korábban). Ez azért különösen rossz hír, mert a Magyar Nemzeti Bank (MNB) inkább lefelé szokott tévedni az inflációval kapcsolatban. (Talán szándékosan is, hogy ne srófolja feljebb a várakozásokat, mert az önbeteljesítő jóslattá válhat.)

Vagyis, ha ők 19-et mondanak, sokan 21-et gondolnak, ha meg 27-et, akkor egyesek már a 30-on spekulálnak. Az elemzői konszenzus most azért ennél visszafogottabb, 26,8 százalékot várnak a bankok, brókercégek szakemberei, az MNB-becslés felső szélénél.

Eközben karácsonykor hirtelen új különadót vetettek ki a magyar gyógyszercégekre, és az ilyen lépések nem szokták növelni a külföldi és belföldi befektetők bizalmát a kormány iránt. Ami hosszabb távon visszaüthet a magasabb kamatokban és a gyengébb forintban is.

Mérséklődött az EU-s infláció

Ami viszont nekünk is jó hír, hogy Európa több országában pozitív meglepetést okoztak az inflációs számok. Már decemberben is azt közölték, hogy az Eurózóna fogyasztói árainak emelkedése éves összevetésben 8,6 százalékra mérséklődött az év utolsó hónapjára a novemberi 10,0 százalékról. (Az elemzők többel, 9,1 százalékkal számoltak.) Majd január elején is a vártnál alacsonyabb előzetes becslések jöttek az EU-ból.

Pénteken sok tekintetben okosabbak leszünk – megjön a magyar adat, és az USA-ban is kiderül, tovább süllyedt-e a dollárinfláció decemberben. (A Reuters által megkérdezett közgazdászok arra számítanak, hogy az amerikai infláció 2023 végére 3,1 százalékra lassul.)

Rendszeres heti kötvénypiaci sorozatunk előző részei:

Megnyugodott az állampapírpiac, de még bőven kétszámjegyű kamatokat lehet kapni

Mit várhatunk az inflációkövető kötvényektől a jókora pénzromlás után?

Még magasabbra emelkedtek a kamatok, itt az állampapírok feketelistája

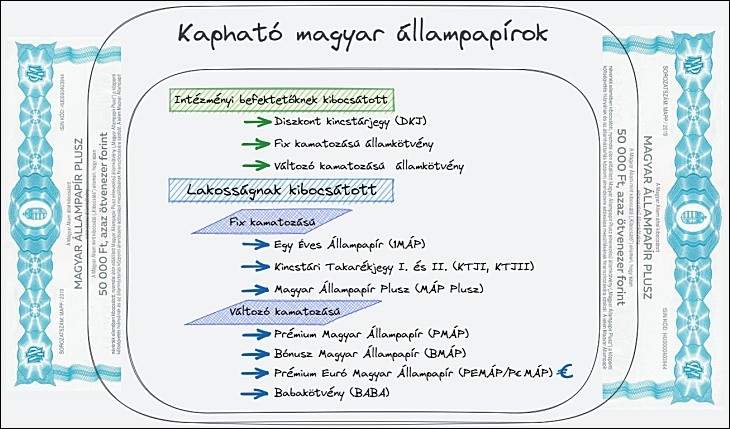

Állampapírpiaci alapismeretek:

Apu, tulajdonképpen mi az az állampapír?

Apu, akkor most biztonságban vannak az állampapírjaim, részvényeim?

Állampapír-kisokos – te szívesen adakozol a kormánynak, vagy inkább kapnál tőle?

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Kevesebbet költöttek a költségvetési szervek, és magasabban alakultak az adó- és járulékbevételek is.

Kevesebbet költöttek a költségvetési szervek, és magasabban alakultak az adó- és járulékbevételek is.