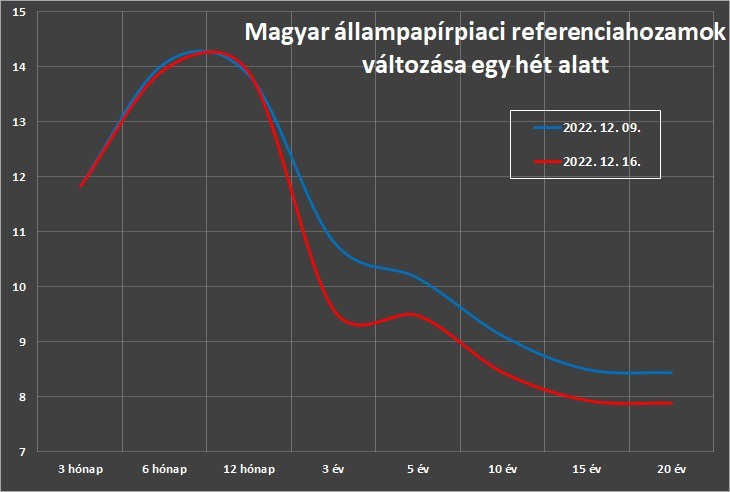

Az elmúlt egy hét is nagyon izgalmas volt a hazai állampapírpiacon, volt ingadozás, de a folyamatokat alapvetően a hét eleji, az európai uniós forrásokkal kapcsolatos döntések határozták meg. Ezeket nyilvánvalóan pozitívan értékelte a piac.

Mi történt a magyar eszközökkel?

Úgy tűnik, Magyarország megegyezett az EU-val, megszavazta az Ukrajnának adandó forrásokat, és feltételekkel, de megkaphatjuk a nekünk szánt támogatásokat. (Elfogadta az EU a magyar helyreállítási tervet, feltételesen, ha bizonyos vállalásokat teljesítünk.) Ha ez nem történt volna meg az év végéig, akkor mintegy 1600-1700 milliárd forintnyi pénztől estünk volna el.

Az amerikai infláció a keddi adat szerint a vártnál kissé jobb lett (7,3 helyett 7,1 százalék éves szinten), ami jókedvre derítette a tőkepiacokat. A dollár gyengült, a részvények emelkedtek, a forint is erősödött.

Pocsék lett a nemzetközi hangulat

A Fed szerdán a várakozásoknak megfelelően lassított, már csak 0,5 százalékponttal emelte a kamatot, de az ezt követő elnöki beszéd szigorú hangvételű (“héja”) volt. Hasonló forgatókönyv szerint zajlott az Európai Központi Bank csütörtöki kamatdöntő ülése is. Ráadásul jött egy csomó pocsék gazdasági adat és prognózis is. Így a piacok a hét második felében igencsak pesszimisták lettek. Ha nem lenne ilyen rossz a nemzetközi tőkepiaci hangulat, akkor vélhetően lejjebb is lehetnének a magyar hozamok, és az euró ára forintban.

A forint azonban így is sokat erősödött a héten, az euró volt 404 alatt is csütörtökön, pedig a hét elején még a 420-at is súrolta.

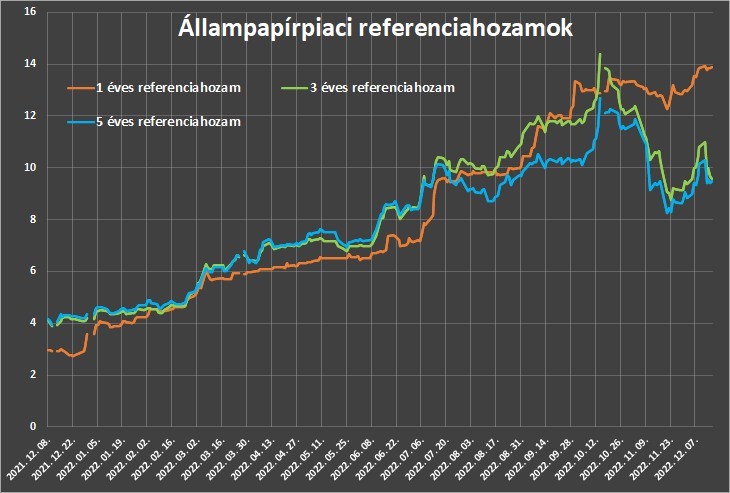

Kissé csökkentek a kötvényhozamok

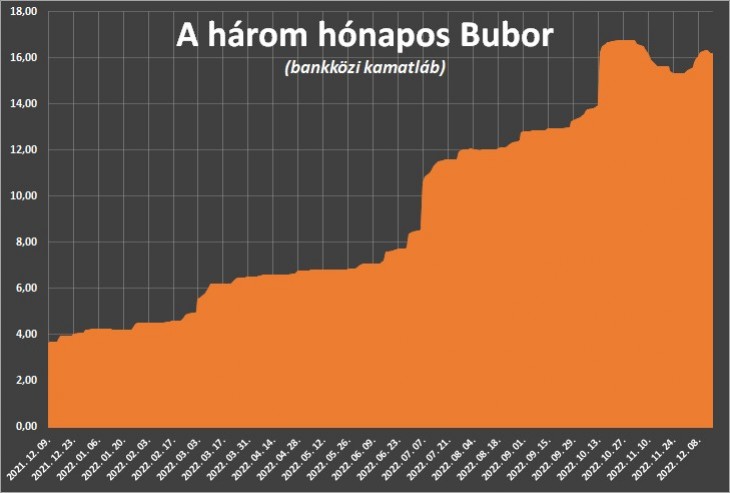

Így a fix kamatozású állampapírok hozama alapvetően csökkent az elmúlt egy hétben, de inkább a közepes és hosszú határidőknél. A rövid futamidőknél alig, itt eléggé magasak maradtak. (Ezekre jobban hatnak a jegybanki irányadó kamatok, amelyek 13, illetve 18 százalékosak.)

Egyes diszkontkincstárjegyek intézményi befektetőknek szóló referenciahozama a fél év és egy év körüli lejáratoknál eléri az évi 14 százalékot is, bár a kisbefektetőknek ennél valamennyivel alacsonyabbat kínálnak. Azért ők sem panaszkodhatnak, a legmagasabb kincstárjegyhozamok nekik is meghaladják a 13,5 százalékot.

Fix kamatozású kötvények, kincstárjegyek csúcshozamai (válogatás) |

||||||

| (éves szinten, százalékban) | ||||||

| Értékpapír | Deviza | Lejárat | Hozam | EHM* | Előző heti hozam | Változás |

| Diszkont kincstárjegy | HUF | 2023. 03. 16. | 11,45 | 11,61 | 11,45 | 0 |

| Diszkont kincstárjegy | HUF | 2023. 05. 17. | 13,13 | 13,31 | 13,7 | -0,57 |

| Diszkont kincstárjegy | HUF | 2023. 07. 26. | 13,65 | 13,84 | - | - |

| Diszkont kincstárjegy | HUF | 2023. 10. 18. | 13,56 | 13,75 | 13,5 | 0,06 |

| 2025/C államkötvény | HUF | 2025. 11. 16. | 9,55 | 9,54 | 10,15 | -0,6 |

| 2026/F államkötvény | HUF | 2026. 08. 26. | 9,58 | 9,57 | 9,87 | -0,29 |

| 2029/A államkötvény | HUF | 2029. 05. 23. | 8,29 | 8,28 | 8,52 | -0,23 |

| *Egységesített hozammutató. | ||||||

Mennyit fizet majd az inflációkövető kötvény?

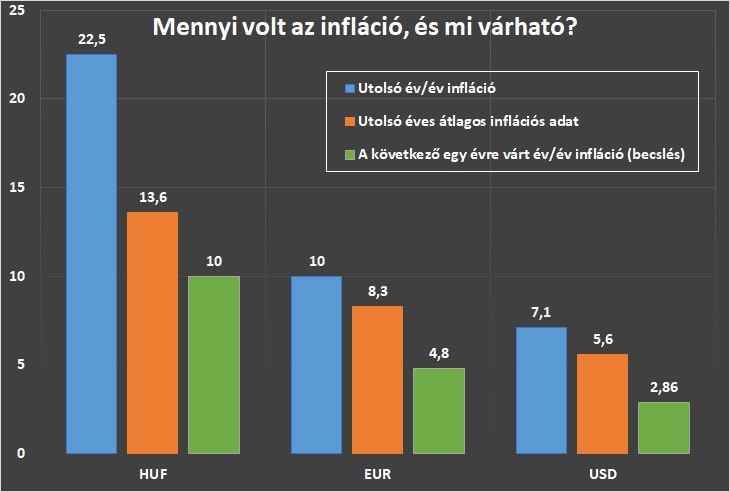

Az átlagos inflációra vonatkozó konszenzusunkba az Equilor is belekerült, ők a forint esetében 2022-re 14,5 százalékot, 2023-ra pedig 18 százalékot várnak. (Az Eurózóna átlagos inflációja pedig idén 8,5, jövőre 6 százalék lehet.) Ezt is figyelembe véve az inflációs becslésünk erre az évre 14,55, a következőre 17,35 százalék lehet.

Az átlagos forintinflációhoz kötött kamatozású PMÁP államkötvények közül ennek alapján a hatéves 16,05, a négyéves 15,3 százalékot fizethet a következő kamatmegállapítás után, jövő év elejétől. A 2024-es év elejétől pedig 18,85, illetve 18,1 százalék lenne a kamatuk. Ez a fajta kötvény egyébként akkor jobb a befektetőknek, ha az infláció stagnál vagy lassú csökkenésnek indul. Így már alacsonyabb infláció mellett is magas kamat jár, ami pozitív reálkamatot (infláció feletti kamatot) eredményez.

Változó kamatozású kötvények csúcskamatai (válogatás) |

|||||

| (éves szinten, százalékban) | |||||

| Értékpapír | Deviza | Lejárat | Aktuális kamat | Következő kamat?* | Kamatozás |

| Bónusz (BMÁP) | HUF | Kb. 3 év | 11,32 | 14,87 | diszk. kincst. aukciós hozam +1% |

| Prémium (PMÁP) | HUF | Kb. 4 vagy 6 év | 11,75 | 15,3-16,05 | forintinfláció + 0,75% vagy +1,5% |

| 2027/B | HUF | 2027. 04. 22. | 16,66 | 13-18 | 3 hónapos Bubor + 0% |

| 2029/B | HUF | 2029. 08. 22. | 15,62 | 13-18 | 3 hónapos Bubor + 0% |

| 2032/B | HUF | 2032. 08. 25. | 13,78 | 13-18 | 3 hónapos Bubor + 0% |

| Babakötvény (BABA) | HUF | 2041. 02. 01. | 8,1 | 17,55 | forintinfláció + 3% |

| Prémium Euró (PEMÁP) | EUR | Kb. 6 év | 2,85 | 8,55 | euróinfláció + 0,25% |

| *Becslés. A jelenlegihez hasonló körülmények feltételezésével, vagy elemzői prognózisok figyelembe vételével. | |||||

Mi fog történni a készpénzével?

Hogy miért érdemes állampapírt vásárolni, ha ennyire hektikus, bizonytalan időket élünk, és a múltban sem mindig érték utol az inflációt? Mert nincs jobb alacsony kockázatú befektetés jelenleg. A bankszámlák nem fizetnek ennyit, a devizakötvények is csak akkor, ha nagyon erősen begyengülne a forint, ami azonban kiszámíthatatlan. A folyószámlán vagy készpénzben hagyott tőke értéke az infláció miatt mindenképpen folyamatosan csökken.

Tudja, mi történik a pénzével, ami nulla vagy majdnem nulla kamattal a bankban csücsül? A bank elhelyezi a Magyar Nemzeti Banknál 18 százalékos egynapos vagy valamivel hosszabb, 13 százalékos kamatú betétben, és a nulla kifizetett kamat meg a 13-18 százalék bejövő kamat különbségét elteszi nyereségként. Ennél biztosan érdemesebb az ügyfélnek 10-17 százalék közötti változó vagy fix kamattal, hozammal állampapírba fektetni.

Az állampapírok semmiképpen sem kockázatosabbak, mint egy bankbetét, sőt inkább alacsonyabb a kockázatuk. Ennek ellenére a magyarok az idén inkább vitték el a pénzt a magyar állampapírokból, legalábbis egy részükből. Az Államadósság Kezelő Központ (ÁKK) havi jelentése szerint ugyanis októberben majdnem pontosan 9 ezer milliárd forint volt a lakossági állampapírok állománya, 1012 milliárd forinttal kevesebb, mint tavaly év végén.

Rendszeres heti kötvénypiaci sorozatunk előző részei:

Mit várhatunk az inflációkövető kötvényektől a jókora pénzromlás után?

Még magasabbra emelkedtek a kamatok, itt az állampapírok feketelistája

Mibe fektessek? Jól megdrágultak egyes állampapírok a múlt héten

Csúcskamat-körkép: lefelé csorognak, de utolérhetik az inflációt

Állampapírpiaci alapismeretek:

Apu, tulajdonképpen mi az az állampapír?

Apu, akkor most biztonságban vannak az állampapírjaim, részvényeim?

Állampapír-kisokos – te szívesen adakozol a kormánynak, vagy inkább kapnál tőle?

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Meghozták a fájdalmas döntést.

Meghozták a fájdalmas döntést.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik