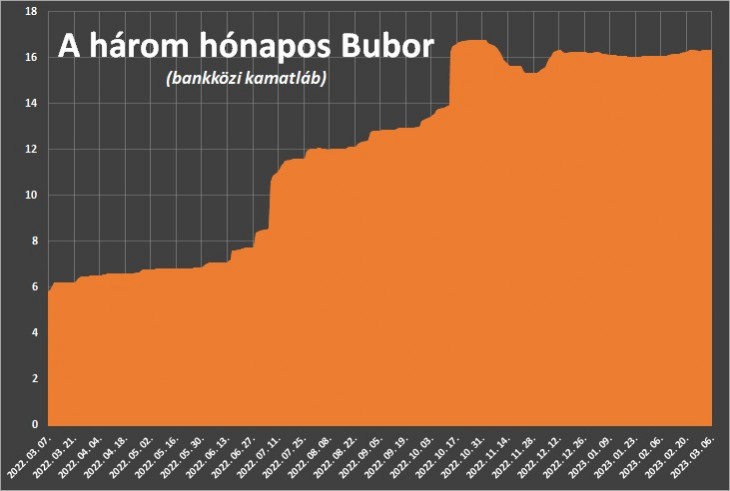

Amikor azt hisszük, hogy már nem mennek tovább felfelé az állampapírhozamok, akkor is mennek felfelé az állampapírhozamok – legalábbis mostanában ez a tendencia látszott. A három hónapos Bubor, azaz bankközi hitelkamatláb is felkúszott pár hét alatt 16 százalékról mintegy 16,3 százalékra.

Szigorú a jegybank, magas maradhat a kamat

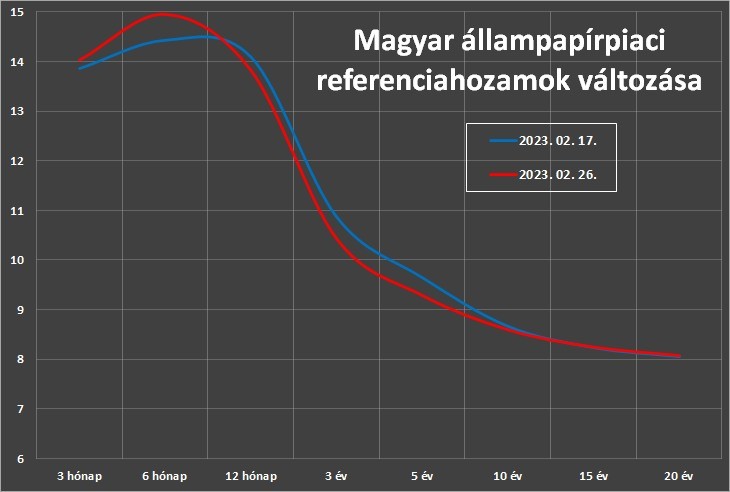

Az állampapírpiaci referenciahozamok is magasabbra mentek a rövid oldalon, a diszkont kincstárjegyek esetében. Egyes futamidőknél már súrolják a 15 százalékos határt, néhány hete még 14 százalék körül volt a csúcs. A közepes, egytől ötévesig terjedő futamidejű államkötvények hozama viszont csökkent valamelyest az utóbbi hetekben.

A Magyar Nemzeti Bank múlt kedden kamatdöntő ülést tartott, amelyen nem változtattak ugyan az irányadó kamatlábakon, de az üléshez fűzött kommentárok meglehetősen szigorúak voltak. Bejelentettek egy módosítást a bankoknak fizetett kamatok feltételein is.

Csak az infláció csökkenjen

Mindez összességében azt eredményezi, hogy nem kell egyhamar nagyobb kamatcsökkentésre számítani Magyarországon, így aztán a rövid hozamok magasan maradtak. Konkrétan a szeptember 20-án lejáró diszkont kincstárjegyet jelenleg 14,65 százalékos hozammal is meg lehet venni, ami az éven belüli kamatoskamat-hatást is figyelembe véve 14,85 százalék.

A júliusi lejáratú kincstárjegyek hozama is 14,80-ig megy kamatos kamattal. Mindez eléggé jól hangzik annak a fényében, hogy az év végére nagyon ígérik, tíz százalék alatt lesz majd az infláció.

Fix kamatozású kötvények, kincstárjegyek csúcshozamai (válogatás) |

|||||

| (éves szinten, százalékban) | |||||

| Értéknap: | 2023. 03. 06. | ||||

| Értékpapír | Lejárat | Hozam | EHM* | Előző heti hozam | Változás |

| Diszkont kincstárjegy | 2023. 06. 28. | 13,81 | 14,00 | 13,54 | 0,27 |

| Diszkont kincstárjegy | 2023. 07. 26. | 14,60 | 14,80 | 13,90 | 0,70 |

| Diszkont kincstárjegy | 2023. 08. 23. | 13,91 | 14,10 | 13,45 | 0,46 |

| Diszkont kincstárjegy | 2023. 09. 20. | 14,65 | 14,85 | ||

| Diszkont kincstárjegy | 2023. 10. 18. | 13,85 | 14,04 | 13,85 | 0,00 |

| Diszkont kincstárjegy | 2023. 12. 27. | 13,50 | 13,69 | 13,75 | -0,25 |

| 2025/C államkötvény | 2025. 11. 16. | 10,64 | 10,66 | 11,14 | -0,50 |

| 2026/F államkötvény | 2026. 08. 26. | 10,19 | 10,18 | 10,42 | -0,23 |

| 2029/A államkötvény | 2029. 05. 23. | 8,44 | 8,43 | 8,46 | -0,02 |

| *Egységesített hozammutató. | |||||

Diverzifikáljon, aki bizonytalan

A befektetési világ egyik alapelve, hogy a kockázatok csökkentése érdekében meg kell osztani a tőkét. Vagyis többféle befektetés között kell elosztani a pénzünket, diverzifikálni kell. Legalábbis akkor, ha valakinek nagyobb összegű megtakarítása van, amit érdemes megosztani, mozgatni, és a költségek nem viszik el a hozamot. Bokros Lajos volt pénzügyminiszter is azt mondta a Privátbankár Klasszis szeptemberi rendezvényén, hogy

ha valakinek sok megtakarítása van, akkor azt helyezze el többféle valutában, többféle bankban és több országban.

Ezt nehéz is lenne mind megvalósítani egy olyan országban, ahol majdnem minden bankban ugyanazokat az államkötvényeket lehet kapni, és az állam mindenkire ráígérve, szinte kizárólagos szereplőjévé vált a biztonságos befektetések piacának. Megtehetjük azt, hogy diverzifikálunk különböző lejáratú magyar állampapírok között, diverzifikálunk a változó és a fix lejáratú, változó és a fix kamatozású kötvények között, és a forint mellett veszünk eurós magyar állampapírt is (ez a P€MAP, a Prémium Euró Állampapír, amely az eurózóna inflációját követi a kamatozásával.)

Változó kamatozású kötvények csúcskamatai (válogatás) |

|||||

| (éves szinten, százalékban) | |||||

| Értékpapír | Deviza | Lejárat | Aktuális kamat | Következő kamat?* | Kamatozás |

| Bónusz (BMÁP) | HUF | Kb. 3,5 év | 15,17 | 15,64 | diszk. kincst. aukciós hozam +1% |

| Prémium (PMÁP) | HUF | Kb. 4 vagy 7 év | 15,25-16,0 | 18,75-19,5 | forintinfláció + 0,75% vagy +1,5% |

| 2027/B | HUF | 2027. 04. 22. | 16,03 | 16 körül | 3 hónapos Bubor + 0% |

| 2029/B | HUF | 2029. 08. 22. | 16,18 | 16 körül | 3 hónapos Bubor + 0% |

| 2032/B | HUF | 2032. 08. 25. | 16,29 | 16 körül | 3 hónapos Bubor + 0% |

| Babakötvény (BABA) | HUF | 2041. 02. 01. | 17,5 | 21 | forintinfláció + 3% |

| Prémium Euró (PEMÁP) | EUR | Kb. 6 év | 2,85 | 8,65 | euróinfláció + 0,25% |

| *Becslés. A jelenlegihez hasonló körülmények feltételezésével, vagy elemzői prognózisok figyelembe vételével. | |||||

Ennél jobb diverzifikációt azzal érhetünk el, ha külföldön is nyitunk számlát, és kivisszük a pénzünk egy részét. De a többi európai országban jóval alacsonyabb kamatot fizetnek az állampapírokra, mint Magyarországon.

A kötvényalapok is jók lehetnek

Egy másik diverzifikálási lehetőség, ha kötvényalapok befektetési jegyeit vesszük, akár forintban, akár devizában. Ezek Magyar Állampapírokon kívül vesznek sok más országban másféle kötvényeket. Vagy vehetnek például Magyar Állampapírt, amelyeket külföldi befektetőknek bocsátottak ki devizában, és ezt a devizát forintra fedezik jelentős kamattartalommal. A kötvényalapok hozamairól nemrég írtunk:

Olcsó most a deviza?

A devizabefektetések melletti érv, hogy jelenleg a forint meglehetősen erős. E sorok írásakor az euró kevesebb mint 377 forintot ért. Vagyis körülbelül 13-14 százalékkal olcsóbb jelenleg az euró, mint a tavaly októberi árfolyamcsúcsok idején volt.

Ilyen szinten végül is érdemesnek látszik eurót vásárolni. Vagy mégsem, csak a jövőbe látók tudják. Nagyon sok különböző tényező hathat az árfolyamra, a nemzetközi tőkepiaci körülmények, Magyarország tárgyalásai az Európai Unióval az uniós pénzekről, vagy a jegybank kamatpolitikája.

Felülértékelt a forint?

Rengeteg tehát a kérdőjel a forint körül, olyanok is vannak, akik még mindig felülértékeltnek tartják a devizánkat. Ez következne például abból, hogy Magyarországon magasabb az infláció, mint az eurózónában. Vagy abból, hogy bizonyos importélelmiszerek árai alacsonyabbak, mint a hazai termékeké, ami hosszú távon valószínűleg nem tartható állapot.

Ugyanakkor egy nagyon nagy forintgyengülés sem túl valószínű, valószínűleg ezt a Magyar Nemzeti Bank nem akarná megengedni, mert akkor az inflációt végképp nem lehetne kordában tartani. Pedig a miniszterelnök is beígérte az egyszámjegyű inflációt. Így inkább lassú, fokozatos forintleértékelődés valószínű, amely azonban valószínűleg nem lesz akkora, mint a jelenlegi magas, 14-16 százalék közé tehető lakossági állampapírkamatok.

Ennek ellenére aki úgy érzi, hogy jobban alszik, ha a pénze egy része euróban van, vagy később euróra lesz szüksége, annak érdemes lehet devizát vásárolni.

Itt az euroizáció

A forint 2022-ben tapasztalt gyengülése nagyban felerősítette az „euroizációt”. Már a megkérdezettek 60 százaléka mondta, hogy nyugodtabb lenne, ha inkább euróban tarthatná a megtakarításait, és majdnem ugyanennyien, hogy inkább euróban kapnák a fizetésüket vagy a nyugdíjukat – írta az NN Biztosító kutatásáról. Az euróalapú befektetés egyre elterjedtebb jelenséggé válik hazánkban.

Az euroizáció az a jelenség, amikor egy ország lakói spontán módon kezdik használni az eurót a mindennapokban, annak ellenére, hogy nem az a hivatalos fizetőeszköz.

Bónusz vagy prémium?

Nemrég megemelték a Bónusz kötvények induló kamatát 15,17 százalékra (a korábbi 14,6-ről). Ami valószínűleg növeli ezen kötvények népszerűségét. Ugyanakkor ez még mindig alacsonyabb, mint a hét év körüli futamidejű Prémium Magyar Állampapír, azaz PMÁP évi 16 százalékos kamata. Így hosszú távon változatlanul inkább PMÁP-ot érdemes venni. Sőt 1,5-2 éves időtávra is, mert ennyi idő alatt is kitermeli a magasabb kamat azt az egy százalékos díjat, amit a kötvények idő előtti visszaváltásakor ki kell fizetnünk az Államkincstár hálózatában. (A bankoknál ennél magasabb díjakat terhelhetnek az ügyfélre.)

A bónuszok ellen szól az is, hogy korábban mesterségesen lenyomták a diszkont kincstárjegyek hozamát, amikor az államnak ez volt az érdeke. Ha ez megint bekövetkezik, akkor nem fognak túl sokat fizetni ezek a papírok. De egyelőre ilyen törekvés most nem látszik, sőt a három hónapos kincstárjegyek hozama az aukciókon egyre feljebb és feljebb kúszott mostanában.

Ennek következtében, ha most lenne a Bónuszok kamatmegállapítása, még magasabb, 15,5 körüli kamatuk is lehetne. A következő kamatmegállapítás egyébként április végén lesz a jelenleg kapható kötvényeknél és március végén az ősszel és idén február végéig forgalombahozott előző Bónuszoknál.

Rendszeres heti kötvénypiaci sorozatunk előző részei:

Megint emelték egy lakossági állampapír kamatát – de két apró trükkel

Így lehet évi 16 százaléknál is magasabb kamatot kapni

Jól jönne egy plusz havi családi pótlék? Ez lehet a megoldás

Melyik régi állampapírt érdemes 16 százalékosra cserélni?

Állampapírpiaci alapismeretek:

Apu, tulajdonképpen mi az az állampapír?

Apu, akkor most biztonságban vannak az állampapírjaim, részvényeim?

Állampapír-kisokos – te szívesen adakozol a kormánynak, vagy inkább kapnál tőle?

(A lakossági állampapírok aktuális kamatát itt lehet megnézni, a többié pedig itt kérdezhető le. Az Államkincstár kötvényvásárlási és eladási árai pedig itt vannak.)

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Ezt mutatja lapcsoportunk előrejelzése.

Ezt mutatja lapcsoportunk előrejelzése.