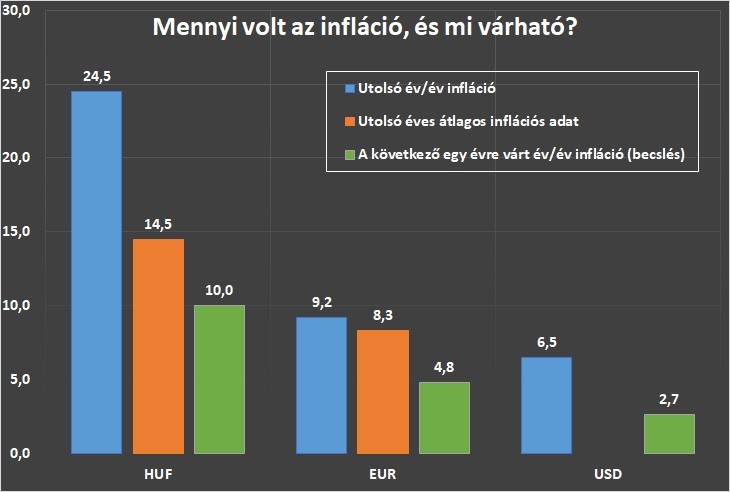

Az állampapírok szempontjából nagy jelentőségű esemény volt, hogy pénteken közzétették a tavalyi inflációs számokat. Decembertől decemberig 24,5 százalékkal emelkedtek az árak, az úgynevezett éves átlagos infláció – a havi értékek átlaga – pedig 14,5 százalék lett. Ez utóbbi érték a mérvadó, így bizonyossá vált, hogy a mostanában kapható hatéves inflációkövető kötvények (PMÁP-ok) 16, a négyévesek pedig 15,25 százalékos kamatot fizetnek a nemsokára kezdődő új kamatperiódusban.

A Babakötvények pedig 14,5+3, azaz 17,5 százalékkal fognak kamatozni egy éven keresztül. A korábban kibocsátott PMÁP-ok nagy része is ezen inflációs szám alapján kamatozik majd tovább, a különböző kamatprémiumuk függvényében.

De az eddig árult PMÁP-papírok már nem sokáig lesznek kaphatók.

Magasabb kezdőkamatot fizetnek az új PMÁP-ok

Csütörtöktől, január 19-től ugyanis 15,25 és 16 százalékos éves kamattal vásárolhatók a “kamatadómentes, biztonságos” Prémium Magyar Állampapír (PMÁP) legújabb sorozatai, a 2027/K, illetve 2030/I – adta hírül a kormányzat pénteken. Az új kötvények kamatbázisa itt is az előző évi átlagos éves infláció lesz, azaz 14,5 százalék.

Kamatprémiumuk is változatlan, az előző sorozatokéval megegyező, azaz a 2027-ben lejáró sorozaté 0,75 százalék, míg a 2030-ban lejáróé 1,50 százalék.

A magasabb kezdőkamat kedvező, hiszen az eddig kapható sorozatok csak 11,75 százalékot fizetnek az első hónapokban. Ugyanakkor ebből a kamatidőszakból már alig van hátra nekik, így a különbség valójában nem túl nagy, csak rövid időre szól.

Mi a trükkje az új lakossági kötvénynek?

Nincs itt valami turpisság, hogy ilyen sokat fizetnek? Miért pont most jönnek új kötvények, amikor megugrik a kamat? – motoszkálhat a gondolat a befektetők fejében. A részletes feltételeket átnézve – tényleg van egy kis trükk. Az, hogy közben hétéves lett a hatéves kötvény.

Az eddig kapható 2029/J is hat év öt hónapos volt a szeptemberi kibocsátásakor, az új 2030/I pedig már hét év egy hónapos lett. A hosszabb futamidő definíciószerűen magasabb kockázatot jelent a kötvényvilágban, így bár a kamatprémium maradt, valójában a feltételek kissé romlottak.

Még magasabb kamat jön jövőre?

Mindazonáltal, ha a befektetőknek szerencséjük van, és 2029 körül csak sokkal rosszabb feltételekkel lehetne majd befektetni a pénzünket, akkor jól is elsülhet a hosszú futamidő. Amint azt korábban írtuk, a PMÁP-ok alapvetően csökkenő vagy stagnáló infláció esetén kedvezőek, gyorsan és erősen emelkedő infláció esetén viszont nem túl jók. Lásd:

A várakozások szerint egyébként 2023-ban még magasabb lehet az átlagos infláció Magyarországon, így – immáron csökkenő pályára álló infláció mellett – 2024-től ezek a kötvények még többet fizethetnek. Az átlagos pénzromlás 17 százalékos is lehet az elemzői előrejelzések szerint idén, így az inflációkövető kötvények 17,75-18,5 százalékos kamatot is fizethetnek 2024 elejétől.

Most aztán jól megjárják a milliárdosok

Az új PMÁP államkötvényekhez mellékelt sajtóközleményben van egy érdekes kitétel.

A vagyoni koncentráció mérséklése érdekében 2023. január 1-jétől kezdődően a forgalmazókra nézve értékesítési korlát került bevezetésre a PMÁP állampapírok esetében is. Egy forgalmazó 250 millió forintos értékhatárig bezárólag értékesíthet az elsődleges piacon az adott lakossági befektető számára egy adott sorozatból.

Kommentárunk: Ezek szerint szegény milliárdosok kénytelenek lesznek több különböző bankban is értékpapírszámlát nyitni, ha negyedmilliárd forint felett szeretnének majd PMÁP állampapírt vásárolni. Micsoda pech. Hogy az államadósság – jól láthatóan egyre nehezebbé váló – finanszírozása szempontjából mi a jelentősége annak, hogy melyik magánszemélynek mennyi vagyona van, az nem derül ki a közleményből.

A kisbefektetőknek biztató lehet, hogy ha a százmilliókat mozgató nagyok is buzgón vásárolják a PMÁP-okat – mert különben minek kellene ez a szabály –, akkor nagy valószínűséggel jól lehet vele járni.

Változó kamatozású kötvények csúcskamatai (válogatás) |

|||||

| (éves szinten, százalékban) | |||||

| Értékpapír | Deviza | Lejárat | Aktuális kamat | Következő kamat?* | Kamatozás |

| Bónusz (BMÁP) | HUF | Kb. 3 év | 14,6 | 14,94 | diszk. kincst. aukciós hozam +1% |

| Prémium (PMÁP) | HUF | Kb. 4 vagy 6 év | 11,75 | 15,25-16,0 | forintinfláció + 0,75% vagy +1,5% |

| 2027/B | HUF | 2027. 04. 22. | 16,66 | 16 | 3 hónapos Bubor + 0% |

| 2029/B | HUF | 2029. 08. 22. | 15,62 | 15-17 | 3 hónapos Bubor + 0% |

| 2032/B | HUF | 2032. 08. 25. | 13,78 | 15-17 | 3 hónapos Bubor + 0% |

| Babakötvény (BABA) | HUF | 2041. 02. 01. | 8,1 | 17,5 | forintinfláció + 3% |

| Prémium Euró (PEMÁP) | EUR | Kb. 6 év | 2,85 | 8,55 | euróinfláció + 0,25% |

| *Becslés. A jelenlegihez hasonló körülmények feltételezésével, vagy elemzői prognózisok figyelembe vételével. | |||||

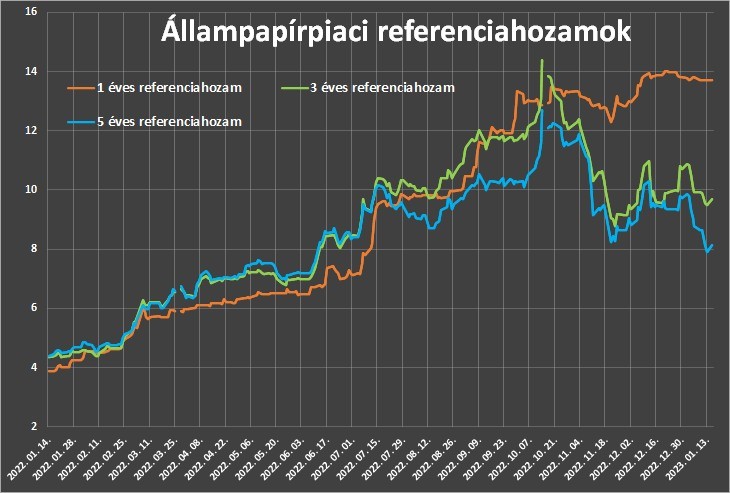

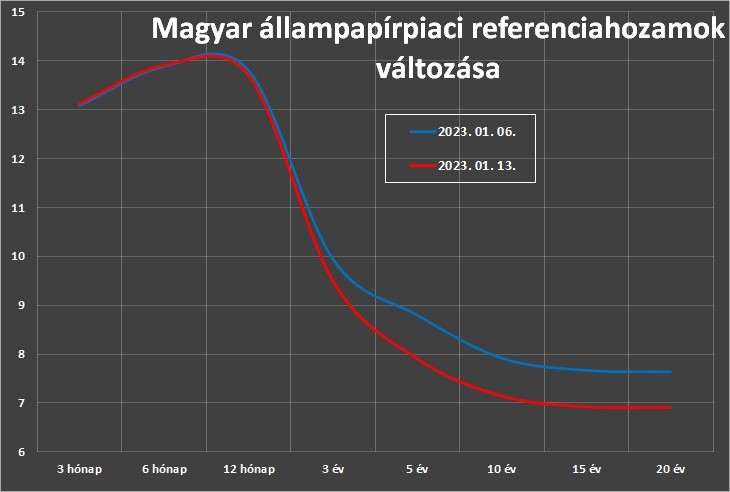

Így változtak a fix hozamok

Egy hét alatt a fix kamatozású állampapírok közül a rövidebb futamidejűek kamata alig változott, a hosszabbaké látványosan csökkent, legalábbis az úgynevezett referenciahozamok szerint. A lakossági pénztárban azonban a január 17-i árfolyamok alapján javult a helyzet, a 3-12 hónap körüli futamidejű diszkontkincstárjegyek hozama 13,1-13,8 százalék közötti, még emelkedett is.

A hosszabb, többéves futamidők hozama itt is esett, a 2029-es lejáratú kötvényé már csak hét százalék. A piac minden bizonnyal úgy kalkulál, hogy valóban csökkenni fog az infláció Magyarországon is.

Ahogy ez egyébként már megtörtént az USA-ban és az Eurózónában is. Az infláció egyébként Magyarországon a legmagasabb az EU-n belül, de valamivel alacsonyabb annál, mint amennyit az elemzők vártak.

Fix kamatozású kötvények, kincstárjegyek csúcshozamai (válogatás) |

||||||

| (éves szinten, százalékban) | ||||||

| Érvényesség: | 2023. 01. 17. | |||||

| Értékpapír | Deviza | Lejárat | Hozam | EHM* | Előző heti hozam | Változás |

| Diszkont kincstárjegy | HUF | 2023. 04. 05. | 12,95 | 13,13 | 12,7 | 0,25 |

| Diszkont kincstárjegy | HUF | 2023. 05. 17. | 12,95 | 13,13 | 12,61 | 0,34 |

| Diszkont kincstárjegy | HUF | 2023. 07. 26. | 13,6 | 13,79 | 13,55 | 0,05 |

| Diszkont kincstárjegy | HUF | 2023. 10. 18. | 13,15 | 13,33 | 13,35 | -0,2 |

| Diszkont kincstárjegy | HUF | 2023. 12. 27. | 13,36 | 13,55 | 13,45 | -0,09 |

| 2025/C államkötvény | HUF | 2025. 11. 16. | 9,2 | 9,19 | 9,52 | -0,32 |

| 2026/F államkötvény | HUF | 2026. 08. 26. | 8,77 | 8,76 | 9,29 | -0,52 |

| 2029/A államkötvény | HUF | 2029. 05. 23. | 7,02 | 7,01 | 7,72 | -0,7 |

| *Egységesített hozammutató. | ||||||

Jön az új szuperállampapír?

“Fogatlan oroszlán lett az egykori szuperállampapír”, egy év alatt lefeleződött a fix kamatozású MÁP Plusz állománya, 3000 milliárd forint alá esett. Ugyanis csak “tartósan és jelentősen negatív reálhozamot” lehet elérni az “egykori szuper” lakossági eszközzel, ez pedig egyre többeket terel másfelé – írta az Aegon Alapkezelő Total Return blogja.

A hírek szerint 2023-ban az adósságkezelő egyrészt egy fix kamatozású új termékkel készül, másrészt pedig, ahogy folytatódik a pénz kiáramlása a MÁP+-ból, előbb-utóbb várható majd annak átárazása magasabb kamattal – tették hozzá.

Rendszeres heti kötvénypiaci sorozatunk előző részei:

Egy százalékponttal megugrott a kisbefektetők új kedvencének hozama

Megnyugodott az állampapírpiac, de még bőven kétszámjegyű kamatokat lehet kapni

Még magasabbra emelkedtek a kamatok, itt az állampapírok feketelistája

Állampapírpiaci alapismeretek:

Apu, tulajdonképpen mi az az állampapír?

Apu, akkor most biztonságban vannak az állampapírjaim, részvényeim?

Állampapír-kisokos – te szívesen adakozol a kormánynak, vagy inkább kapnál tőle?

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Gyorsabban reagálhat az egyik szerv a pusztító magyarországi helyzetre.

Gyorsabban reagálhat az egyik szerv a pusztító magyarországi helyzetre.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik