|

A cikk támogatója a PÁTRIA Takarékszövetkezet

|

A kamatos kamat az univerzum leghatalmasabb fegyvere – mondta állítólag Albert Einstein. (Más források szerint „csak” a matematika valaha volt legnagyobb felfedezésének nevezte.) Warren Buffettről, a Forbes négyszázas listáján a második leggazdagabb amerikairól (46 milliárd dolláros vagyonával) pedig azt írja a szakirodalom, hogy óvatos, konzervatív, hosszú távú befektetési politikájával évtizedek átlagában évi húsz százalékos hozamot ért el. Valamint azt is, hogy a most 82 éves guru első részvényeit 13 évesen vásárolta (és ugyanebben a korban töltötte ki első adóbevallását is).

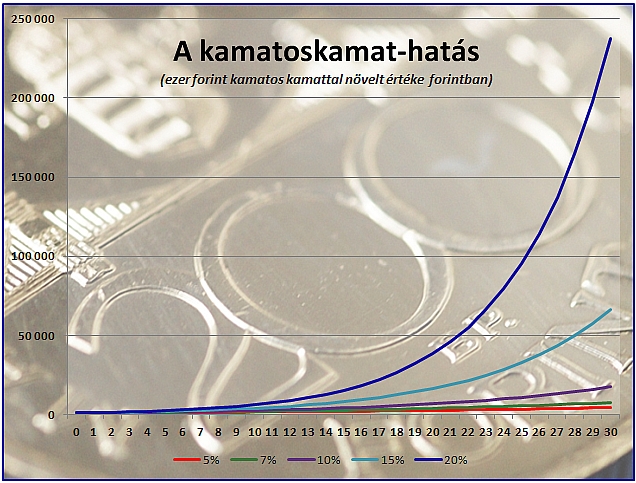

Így segít bennünket a hiperbola

Nem lehet eléggé korán kezdeni: minél korábban fekteti be valaki a pénzét, és minél tovább kamatozik az, annál magasabb lesz a hozadéka. Ezer forint egy éves kamata 100 forint, de két év alatt a kamatos kamat miatt nem 200, hanem 210 forint jár. Három évre sem 310, sem 320, hanem 331 jár. Tíz év alatt vajon mennyi? A legtöbben csak azt sejtik, hogy ezer forintnál több. Egészen pontosan 1594 forint kamatot írnak jóvá ekkor. És húsz év múlva talán háromezret?

Nem, 5727-et, vagyis ezer forintunkból tíz százalékos kamatos kamattal 6727 forint lesz. A kamatos kamat exponenciálisan nő, azaz nem egy egyenes vonal mentén, hanem egyre gyorsuló ütemben, hiperbola-szerűen, amint az a grafikonunkon is látható. A világoskék vonal évi 15, a sötétkék évi 20 százalékos kamattal értendő, ez utóbbival 30 év múlva már 237 ezer forintra nőne az ezer forintos vagyonunk.

A lényeg nem a kamat, hanem a reálkamat

Ez mind szép és jó, de nagy kérdés itt az infláció. Hiába lesz ugyanis ezerből hétezer forint, ha ezért már csak tizedannyi árut tudunk megvásárolni. Az utóbbi tíz évben az infláció átlagosan 5,5 százalék volt évente, a hazai jegybank célja sok éve évi három százalék, de sok éve nem sikerül ezt elérni. A múltban azonban jellemzően pozitív volt a reálkamat, azaz a kamatok meghaladták az infláció értékét.

Tegyük fel, hogy a jövőben is hasonló, évi öt százalék lesz az infláció, és hét százalékos kamatot lehet elérni. Rövid távon ez nem okoz nagy meggazdagodást: tíz év alatt egy, pontosan az öt százalékos inflációval megegyező kamatozású befektetés 1629 forintot hoz, egy évi hét százalékos pedig 1967 forintot. Van tehát egy kis vagyonnövekedés, de nem nagyon sok. Húsz év alatt már 2653 forintot hoz az egyik és 3870 forintot a másik, így már közel másfélszeresére nőtt a pénzünk reálértéke. Harminc év alatt 4322 és 7612 forint a két szám, azaz az infláció csaknem dupláját érhetjük el.

|

Október 31. a Takarékosság VilágnapjaÜnnepeljen a PÁTRIA Takarékszövetkezettel, válassza 3 héten át a 7,77 százalékos akciós betéti kamatot! (EBKM: 7,77%) A tartós befektetésre pedig 9,00 százalék is jár (EBKM:9,00%). (x) |

Csodák azért nincsenek

| A kamatoskamat-hatás | |||||

| (ezer forint jövőbeli értéke kamatos kamattal) | |||||

| Év | 5% | 7% | 10% | 15% | 20% |

| 0 | 1000 | 1000 | 1000 | 1000 | 1000 |

| 1 | 1050 | 1070 | 1100 | 1150 | 1200 |

| 2 | 1103 | 1145 | 1210 | 1323 | 1440 |

| 3 | 1158 | 1225 | 1331 | 1521 | 1728 |

| 4 | 1216 | 1311 | 1464 | 1749 | 2074 |

| 5 | 1276 | 1403 | 1611 | 2011 | 2488 |

| 6 | 1340 | 1501 | 1772 | 2313 | 2986 |

| 7 | 1407 | 1606 | 1949 | 2660 | 3583 |

| 8 | 1477 | 1718 | 2144 | 3059 | 4300 |

| 9 | 1551 | 1838 | 2358 | 3518 | 5160 |

| 10 | 1629 | 1967 | 2594 | 4046 | 6192 |

| 11 | 1710 | 2105 | 2853 | 4652 | 7430 |

| 12 | 1796 | 2252 | 3138 | 5350 | 8916 |

| 13 | 1886 | 2410 | 3452 | 6153 | 10 699 |

| 14 | 1980 | 2579 | 3797 | 7076 | 12 839 |

| 15 | 2079 | 2759 | 4177 | 8137 | 15 407 |

| 16 | 2183 | 2952 | 4595 | 9358 | 18 488 |

| 17 | 2292 | 3159 | 5054 | 10 761 | 22 186 |

| 18 | 2407 | 3380 | 5560 | 12 375 | 26 623 |

| 19 | 2527 | 3617 | 6116 | 14 232 | 31 948 |

| 20 | 2653 | 3870 | 6727 | 16 367 | 38 338 |

| 21 | 2786 | 4141 | 7400 | 18 822 | 46 005 |

| 22 | 2925 | 4430 | 8140 | 21 645 | 55 206 |

| 23 | 3072 | 4741 | 8954 | 24 891 | 66 247 |

| 24 | 3225 | 5072 | 9850 | 28 625 | 79 497 |

| 25 | 3386 | 5427 | 10 835 | 32 919 | 95 396 |

| 26 | 3556 | 5807 | 11 918 | 37 857 | 114 475 |

| 27 | 3733 | 6214 | 13 110 | 43 535 | 137 371 |

| 28 | 3920 | 6649 | 14 421 | 50 066 | 164 845 |

| 29 | 4116 | 7114 | 15 863 | 57 575 | 197 814 |

| 30 | 4322 | 7612 | 17 449 | 66 212 | 237 376 |

| 31 | 4538 | 8145 | 19 194 | 76 144 | 284 852 |

| 32 | 4765 | 8715 | 21 114 | 87 565 | 341 822 |

| 33 | 5003 | 9325 | 23 225 | 100 700 | 410 186 |

| 34 | 5253 | 9978 | 25 548 | 115 805 | 492 224 |

| 35 | 5516 | 10677 | 28 102 | 133 176 | 590 668 |

| 36 | 5792 | 11424 | 30 913 | 153 152 | 708 802 |

| 37 | 6081 | 12224 | 34 004 | 176 125 | 850 562 |

| 38 | 6385 | 13079 | 37 404 | 202 543 | 1 020 675 |

| 39 | 6705 | 13995 | 41 145 | 232 925 | 1 224 810 |

| 40 | 7040 | 14974 | 45 259 | 267 864 | 1 469 772 |

| 41 | 7392 | 16023 | 49 785 | 308 043 | 1 763 726 |

| 42 | 7762 | 17144 | 54 764 | 354 250 | 2 116 471 |

| 43 | 8150 | 18344 | 60 240 | 407 387 | 2 539 765 |

| 44 | 8557 | 19628 | 66 264 | 468 495 | 3 047 718 |

| 45 | 8985 | 21002 | 72 890 | 538 769 | 3 657 262 |

| 46 | 9434 | 22473 | 80 180 | 619 585 | 4 388 714 |

| 47 | 9906 | 24046 | 88 197 | 712 522 | 5 266 457 |

| 48 | 10 401 | 25729 | 97 017 | 819 401 | 6 319 749 |

| 49 | 10 921 | 27530 | 106 719 | 942 311 | 7 583 698 |

| 50 | 11 467 | 29457 | 117 391 | 1 083 657 | 9 100 438 |

Negyven év alatt a tőke reálértéke többszöröződik, 7392 forintunk lesz ugyanis évi öt százalékkal és 16 023 évi hét százalékkal kamatoztatva, ahogy táblázatunkból is látszik. Még hosszabb időre és magasabb kamatlábakkal is el lehet persze játszani gondolatban, de vigyázni kell, ne keverjük össze álmainkat a valósággal, a valós lehetőségekkel.

Csodák ugyanis nincsenek: csak nagyon kevés, kivételesen tehetséges és jól képzett befektető képes olyan teljesítményre, mint Warren Buffett vagy némelyik másik pénzügyi zseni. A magasabb hozamért magasabb kockázatot is kell vállalni, részvényeket, árupiaci termékeket venni, és azokon bizony veszíteni is lehet.

Ekkor a kamatos kamat ellenünk fordul, az évek során a veszteségeket is hatványozottan kell elviselnünk. Lehet, hogy átlagpolgárként az évi pár százalékpontos reálkamat kifizetődőbb hosszú távon, mint a túlzott kockázat.

Ne nyújtózkodj tovább a takaródnál

Még egy ősrégi bölcsesség: meggazdagodni úgy lehet, ha kevesebbet költesz, mint amennyit megkeresel. Hiába kamatozik a bankban évi nyolc százalékkal a pénzünk, ha évi 12 százalékos terhű hitelünk van, vagy ha többet költünk, mint amennyit megkeresünk, és a különbözetet rendszeresen a megtakarításainkból fedezzük.

Adózni muszáj, de a kamatadó megúszható

További probléma, amikor az állam is ellenünk dolgozik, mert megadóztatja a kamatot és az árfolyamnyereséget, ami elveheti a reálkamatunkat. Ezért hosszú távú megtakarításhoz érdemes olyan módszert választani – akciós betétet, állampapírt -, amelyik tbsz-számlára (esetleg az adó-visszatérítést is biztosító NYESZ-re) helyezhető, és így az adó kikerülhető.

Gyerekeinknek vagy unokáinknak is érdemes számlát nyitni minél előbb, mire felnőnek, a kamatos kamatnak hála ha nem is dúsgazdagok lesznek, de legalább némi anyagi biztonsággal indulnak neki önálló életüknek.

(Korábbi cikkeink egyes hosszú távú megtakarításokról itt >>>>> és itt >>>>> olvashatóak.)

A főbb részvények vegyesen teljesítenek.

A főbb részvények vegyesen teljesítenek.