A jövőben több, a gyermekvállalást segítő állami lépés várható, amelyek célja a kedvezőtlen demográfiai folyamatok megfordítása, azaz a népességcsökkenés megállítása. Erről Orbán Viktor tett bejelentést, a részletekről még aznap Lázár János beszélt - a harmadik és további gyermekek után egy-egy milliót kifizet a kormány a jelzáloghitelekből, mindenhol bölcsődét építenek, a külföldön dolgozóknak is adnak anyasági támogatást. A Diákhitelt elengedik a háromgyermekes anyáknak, emelik a kétgyerekesek adókedvezményét.

A demográfiai folyamatok, ezen belül a termékenységi ráta és a gyerekek száma rövid és hosszú távon komolyan befolyásolja a lakáspiacot is - derül ki az ingatlan.com és a BankRáció.hu legfrissebb elemzéséből, amely a demográfiai fordulatot célzó - egyelőre tervekben szereplő - intézkedések közül a lakás- és hitelpiacot szorosan érintő lépéseket vizsgálta.

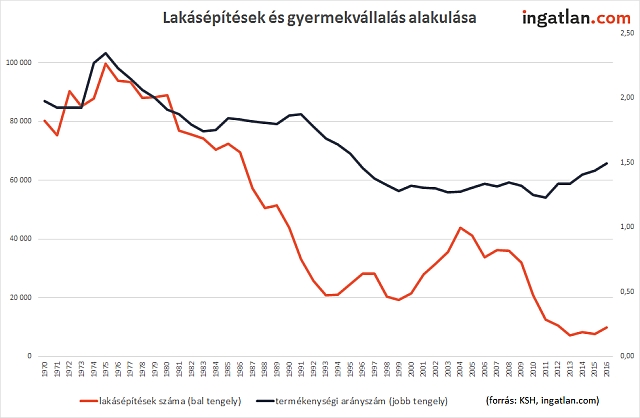

Beszédes adatok az utóbbi évtizedekből

A lakáspiacra gyakorolt demográfiai hatás jól látható abból, hogy az 1980-as években évente 44-77 ezer új lakás épült, a tízezer lakosra jutó új lakások száma pedig 42-72 ezer között mozgott. Ezzel szemben 2010 óta 8-21 ezer lakás készült el, tízezer lakosra pedig 7-21 lakás jutott.

|

Csak pénzkérdés a gyerekvállalás? Németország sokkal gazdagabb, mégis rengetegen tartanak attól, hogy túl nagy anyagi megterhelést jelent a gyerekvállalás. A pénz azonban nem minden, majdnem olyan fontos a karrier vagy a személyes szabadság. Itthon sem egyszerűen pénzről van szó, kiszámíthatóság, létbiztonság is kellene. Korábbi elemzésünk >> |

Balogh László, az ingatlan.com vezető gazdasági szakértője szerint a nyolcvanas években látható lakásépítési boom részben azzal magyarázható, hogy jóval magasabb volt a gyerekvállalási kedv. Az 1970-es - '80-as években 1,9-2 százalékos volt a termékenységi ráta, szemben a mostani 1,45-ös értékkel. Az adatokból látható, hogy a gyermekvállalási kedv növekedése pozitív hatással van a lakásépítésekre, még akkor is, ha a ténylegesen megépült lakások számára sok más tényező is hatást gyakorol.

Balogh László azt is elmondta, kézenfekvő a demográfiai hatás, ha csökken a népesség, akkor alacsonyabb lesz az adásvételek száma is. A szakember hozzátette, ez különösen hátrányosan érintheti azokat a kistelepüléseket, ahol a mostani lakáspiaci élénkülés nem igazán látható, és már így is a fővárosi árak negyedéért vagy ötödéért cserélnek gazdát a lakóingatlanok.

Mekkorát csökkenhet a háromgyerekesek törlesztőrészlete?

Gergely Péter, a BankRáció.hu hitelszakértője a tervezett állami kedvezmények közül kiemelte, hogy a lakáshitellel rendelkező háromgyermekes családok tartozásából 1 millió forintot átvállalna az állam. Ha egy 15 év múlva lejáró 8 millió forintos – az állami támogatással 7 millió forintra csökkenő - tőketartozású lakáshitelről van szó, akkor 6 százalék körüli piaci átlagkamat esetében a több mint 67 ezer forintos havi törlesztőrészlet 59 ezer forintra mérséklődik.

Gergely Péter szerint a kedvezmény igénybevétele mellett azonban az érintett családoknak érdemes megnézniük a piaci kínálatot és olcsóbb lakáshitelre váltani, mert nagy valószínűséggel találnak kedvezőbbet. Szintén érdemes 5-20 évig fix törlesztőrészletet garantáló lakáshitelt választani.

A BankRáció.hu adatai szerint május végén a legalább 5 évre fix törlesztőrészletet biztosító lakáshitelek közül a legolcsóbbakkal 54 ezer forintra mérsékelhető az állami kedvezménnyel 7 millió forintosra csökkentett hitel törlesztőrészlete. Éppen ezért, ha már úgyis “hozzá kell nyúlni” a lakáshitelhez az állami támogatás miatt, akkor érdemes a piaci kínálatot alaposan átvizsgálni.

Kanada most először élte túl a csoportkört, és rögtön meg is nyerte első kieséses mérkőzését.

Kanada most először élte túl a csoportkört, és rögtön meg is nyerte első kieséses mérkőzését.