Amikor a Magyar Nemzeti Bank a jegybanki alapkamatot október 24-én lejjebb vitte, ám nem a megelőző kamatdöntések szerinti egy százalékponttal (száz bázisponttal), hanem némileg rendhagyó módon csupán 75 bázisponttal, feltehetően két dolgot akart üzenni a pénztulajdonosoknak.

Az egyik optimista üzenet: a magyar inflációs hullám (igaz, hogy nagyon magasról induló és kissé lassú) levonulása alapot ad a magyar kamatszint óvatos mérsékléséhez.

Azzal viszont, hogy nem a 18, 17, 16 satöbbi sorozatot folytatta, hanem ha csak 25 bázispont erejéig is, de ezúttal visszafogta a nominális kamatszint leszállítási mértékét, azt is üzente, hogy látja a kockázatokat, veszélyeket.

Még így is messze ez a legmagasabb alapkamat az egész régióban.

Sőt az egész glóbuszt tekintve az első tízbe lehet kerülni vele. Ha az év hátralevő hónapjainak várhatóan már egy számjegyű év/év inflációs adatait vesszük, úgy erősen pozitív reálkamat jön most ki az előretekintő inflációs adatok szerint, még a mostani mérséklést követően is.

A második üzenet tehát azoknak szól, akik komolyan kockázatosnak látják a magyar gazdasági-pénzügyi kilátásokat. A jegybank miattuk lassított az elmúlt hónapok csökkentési tempóján; ez jelzés. Valójában kicsi a különbség a 75 és a 100 bázispont között, és gondban lenne a jegybanki vezető, ha tartalmi magyarázatot kellene adni arra, hogy miért jobb a pénzügyi folyamatoknak a 12,25 százalékos alapkamat, mint a 12 százalékos.

Az aggódók közé egyelőre nem tartozik a magyar kormányzat, legalább is annak magabiztosan nyilatkozó fele. A hivatalos mondás szerint 2023 az infláció ledöfésének esztendeje, és 2024 lesz a növekedés éve. E kettőt ugyan már megígértek 2023-ra is, de a választópolgárok egy részének memóriájából ez-az kihullik. A növekedéshez pedig, folytatódik a kormány üzenete, az kell, hogy a jegybank és a kereskedelmi bankok vigyék le a kamatszintet. Akkor ismét nőni képes a fogyasztás, helyreáll a beruházási lendület.

Csakhogy a jegybank már megüzente, hogy pozitív reálkamatot fog alkalmazni. Abból pedig definíció szerint következik, hogy ha mondjuk 7 százalékra megy le az éves inflációs ütem, akkor 8-9 százalékos alapkamattal kellene számolni. Az pedig nem kevés. A kereskedelmi banki hitelkamatok szintje efölötti lesz; így viszont nehéz termelésbővítésbe, beruházásokba fogniuk a banki ügyfeleknek.

A gazdasági növekedést, fejlesztést ambicionáló kormánytag (az utalás Nagy Mártonra vonatkozik – a szerk.) a maga érdekei szerint okkal sürgeti a kamatszint további gyors mérséklését. Elvégre már a múlté a költségvetés és a folyó fizetési mérleg együttes hiánya, másnéven az ikerdeficit – hangzik el az érvelés.

Az ikrek azonban még nem távoztak el. Kezdjük az államháztartással. Az idénre előirányzott (harmadszorra módosított) hiány a várható bruttó hazai termék (GDP) százalékában 5,2. Az pedig nem csekély. Innen kellene 2024-re az addigra már élesedő 3 százalékos limit alá beférő számot előállítani. A GDP két százalékát meghaladó költségvetési megszorítás nem kis feladat. Ilyen körülmények között nehéz elképzelni tempós gazdasági növekedést, visszaépülő beruházási tevékenységet, a reálfogyasztás nekilendülését – ahogy azt a gazdaságfejlesztésért felelős elvárásként megfogalmazta.

Egyelőre ott tartunk, hogy a költségvetés erősen deficites, a forgalmi típusú adók valahogy nem nőnek a tervezett mértékben, holott a tervezettnél jóval nagyobb infláció az áfa és szja csatornáin elvileg még enyhítik is a pénzügyminiszter aggodalmait.

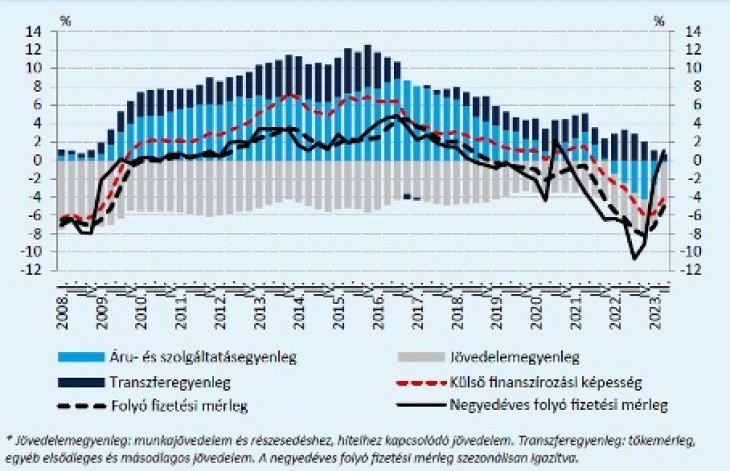

De legalább a folyó fizetési mérleg egyensúlyba került, mondhatnák a jó hírekre vágyók. Kétségtelen, a roppant kellemetlen 2022-es évhez képest 2023 komoly javulást hozott. Az év második negyedévében a GDP-hez mérve már 1,1 százalékos többletet mutatkozott, szemben az első negyedévi 2,1 százalékos hiánnyal: ez euróban mérve 1,2 milliárdos pozitív finanszírozási képességet jelent. Ám ezt csak egyetlen negyedév adata. Az utóbbi négy negyedévet számolva a külső finanszírozási igény (azaz deficit) a GDP 4,1, a folyó fizetési mérleg hiánya pedig a GDP 5 százaléka.

Látható, hogy a 2023 második negyedévéről nyert adatok szerinti javuláshoz leginkább a külkereskedelmi egyenleg járult hozzá. Az export ugyan gyengén alakult, az import viszont nagymértékben visszaesett – betudhatóan a világpiaci energiaárak 2023 eleji mérséklődésének, és a hazai kereslet gyengülésének.

És itt kezdődnek a gondok. A nemzetközi energiaárak mérséklődése átmeneti jelenség volt az év elején. Míg a Brent nyersolaj jegyzési ára 2023 júniusában 70 dollár körül volt, októberre a kilencven dolláros szintre emelkedett. A közel-keleti feszültségek közepette további drágulást sem lehet kizárni – és ez a súlyosan energiaigényes magyar gazdaság számára rossz hír. A négy negyedéves adatok szerint a GDP 8 százalékára rúg az energiaegyenlegünk (ennyivel nagyobb az importunk, mint az export). Ezt a szerkezeti bajt csak jó konjunktúrájú években képes ellensúlyozni a feldolgozóipari, mezőgazdasági és egyéb nem-energiajellegű külkereskedelemben elért többletünk.

Az sem megnyugtató, hogy a megelőző év súlyos külkereskedelmi romlását az import visszaesése korrigálta: a recesszió „segített”. A kormány viszont, leginkább Nagy Márton miniszter, most növekedést szeretne látni. Ha nőne a lakossági fogyasztás a 2022 nyarától beálló súlyos reáljövedelemesést és fogyasztáscsökkenést követően, az javítana a kormány lakossági megítélésén, egyben mérsékelné a költségvetési hiányt. Nem is kicsit: a legnagyobb bevételi tétele az államháztartásnak a fogyasztási adó, a második legnagyobb a személyi jövedelmek adója. Csakhogy az esetlegesen nekilóduló fogyasztás azonnal megtolná az importot, és könnyen eltűnhetne a nettó exporttöbblet. Látható az ábrán, miként fordult külkereskedelmi többletből hiányba az egyenleg a 2022-es választást megelőző kiköltekezési időszakban.

Márpedig tartós és jelentős kiviteli többletre van szüksége egy olyan országnak, amely a tőke- és munkajövedelmek során mindig deficitet mutat fel. A táblázat világosan megmutatja, hogy akkor volt egyensúlyközeli vagy pláne szufficites a magyar fizetési mérleg, amikor a jövedelmek sorának mínuszával szemben az áruk és szolgáltatások terén masszív többletet produkáltak a gazdasági szereplők. És volt még egy: a GDP 2-3 százalékára rúgó támogatást kapott az ország az EU-tól.

Ez az utóbbi vonatkozás az ősz legnagyobb egyedi kockázati tényezője. Minden publikus makrogazdasági előrejelzés azt tekinti kiinduló modellfeltételnek, hogy továbbra is nagymértékben érkeznek uniós pénzek.

Most is jön még EU-transzfer. Az év második negyedévében a GDP 0,7 százalékát tette ki a transzfertöbblet. Ez nem kevés, de azért volt olyan időszak (a 2013-19 közötti „békeévekben”), amikor a GDP 5 százalékát is meghaladta a transzfertöbblet. Ha az uniós pénzek becsordogálása lelassul, netán elapad, akkor…

Világpiaci energiaárak, a magyarországi exportcégek konjunkturális kilátásai, a nemzetközi kamatlábak és azokon keresztül az adósságszolgálati terhek – ezek a tényezők mind kívül vannak a magyar hatóságok befolyási körén. Két félévén keresztül a külső feltételek jól/elfogadhatóan alakultak. Az év derekától kezdve viszont megint romlani kezdett egy sor külső körülmény. Egyedül az uniós transzferek alakulását tudná befolyásolni a magyar politika, ha egyértelműen és haladéktalanul eleget tenne a forrásokhoz jutás jogállamisági-intézményi feltételeinek. Ez most nem látszik nagy valószínűségű változatnak. Majd meglátjuk, hogy a lengyel politikai fordulat után miként és milyen gyorsan változnak az uniós-tagállami viszonyok jogállamisági vizsgálatok témájában – és „mikor lesz pénz”.

Ami a magyar viszonyokat illeti, az ikerdeficit elmúlásáról túl korán kezdtek beszélni. Mint ahogy az inflációs veszély sem valami múltbéli ügy. A maga kicentiző módján a Magyar Nemzeti Bank kamatdöntése is arra utal, hogy a sokasodó kockázatokra nagyon tekintettel kell lennie Magyarországon mindenkinek. A kincstári optimizmust a trendek és a tények nem támasztják alá. Ezt talán az is tudja, aki hirdeti a küszöbön álló örömteli fordulatot.

A Benchmark rovat cikkei itt olvashatók el.

Megelőlegezik a sikert a befektetők.

Megelőlegezik a sikert a befektetők.