Elég szerencsétlenül került be a közbeszédbe a minap a magyar gazdaság vagy talán a forint sérülékenységének ügye egy parlamenti bizottsági ülésen, ahol egyébként a Magyar Nemzeti Bank (MNB) működése lett volna a téma. A monetáris politika teljesítményéről nem sok szó esett, viszont nagy visszhangot váltottak ki a jegybankelnök expozéjának olyan mondatai, mint az, hogy "Magyarország válságközeli helyzetben van", "a világ negyedik-ötödik legsérülékenyebb országa", "a második legmagasabb az ikerdeficit Románia után", "jövőre 15-18 százalék lesz az infláció".

Néhány fordulat – talán szándékosan – bombasztikus: nem egyértelmű, hogy mit takar a "válságközeli" jelző, és az sem, hogy mit fed egy országnak (vagy az ország valutájának?) a sérülékenysége. A mostani zavaros világban kevés gazdaságról mondható el, hogy teljesen mentes minden pénzügyi kockázattól. Mégis óriási különbségek vannak abban, hogy milyen a kockázati kitettsége, a valutaválság esélye. Számos gazdaságot hozott nehéz helyzetbe előbb a Covid, majd az egyenetlen helyreállítási szakasz, február 24. óta pedig az orosz agresszió sokféle káros következménye, de

Magyarország nyilván nincs a glóbusz összes országa között az első tucatban a sérülékenységet tekintve. A régióban viszont már rég nem számítunk erős pontnak.

Korábban az MNB-től, annak vezetőitől nyugtatgató, sőt mosolyt keltően optimista üzenetek hangzottak el ("x éven belül utolérjük az EU átlagának/y országának fejlettségi szintjét"), így kétségtelenül nagy lett a kontraszt, csupán néhány hónap különbséggel. A hangulatváltás okait itt nem találgatva, érdemes rápillantani azokra a mutatókra, amelyek eligazítást adnak a vitatott kérdés dolgában: milyen a gazdaság, a valuta helyzete.

bodMivel a legtöbb független elemző 2023-ra nulla körüli "növekedést", azaz legfeljebb recessziót, és nem súlyos visszaesést vár, így a „válságközeli” kitétel aligha vonatkozik a potenciális gazdasági teljesítményre; a jegybanki kontextus miatt leginkább a valutaválság jöhetne szóba. Egy ilyenből azután kifejlődhet gazdasági krízis is, de nem szükségszerűen: a török gazdaság nagy pénzügyi egyensúlytalanságok közepette működik, már hosszabb ideje.

Kritikus-e nálunk a pénzügyi vonatkozás? Nem, mégis meghökkentő félelmi reakciókat váltott ki többeknél az idézett elnöki expozénak az egyik ártalmatlannak tűnő mellékszála, mely szerint túl sok készpénzt tartanak maguknál az emberek, holott azok bevonásával állami fejlesztéseket is lehetne finanszírozni. Voltak nem kevesen, akik úgy értelmezték a hallottakat, hogy az állam a pénzük elvételére készül. Ezzel kapcsolatban rémhírterjesztés dolgában rendőrségi feljelentések, majd viszont-feljelentések születtek.

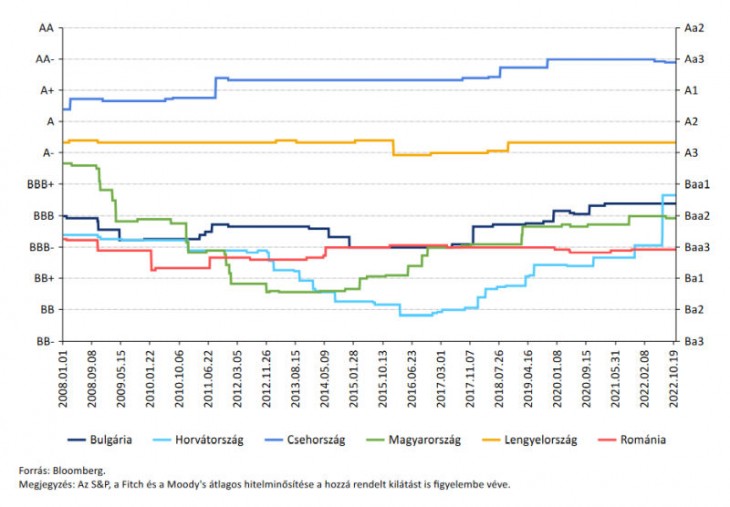

A helyzetünk érdemi megítélésében támaszkodhatunk kialakult módszertanú értékelésre, mint amilyen a nagy hitelminősítő intézményektől kapott kockázati besorolás. Egy ország államkincstára vagy központi bankja által kibocsátott fizetési ígéret (kincstárjegy, államkötvény) kockázatosságának mértékét skalár adat fejezi ki a befektetők számára: ez a rating, a szuverén besorolás. Az állam által kibocsátott értékpapírok minősítésének (a szuverén kockázatnak) a mértéke és annak időbeli alakulása sokakat informál egy ország helyzetéről és rövid-középtávú pénzügyi kilátásairól.

Gazdasági pályánkat hosszabb időt tekintve a többi visegrádi országhoz mérve nagyobb infláció és nagyobb költségvetési adósság-hányad jellemzi, így nem meglepő, hogy kockázati besorolásunk elmarad a V3-tól. Szlovákia eleve az euróövezet tagja, ezzel külön intézményi védelem alatt áll. Az önálló fizetőeszközt megtartó országok között viszont valóban immár csak a román országkockázati szint van a miénk alatt. Csehország szuverén kockázati besorolása AA mínusz, a szlovák és a lengyel A mínusz – ami két fokozattal múlja felül a magyar állampapírok besorolását.

A hitelminősítői besorolás a főbb makrogazdasági adatok (adósságállomány, devizatartalék, fizetési mérleg, költségvetési egyenleg) modellezésen, valamint a külső kilátásokat, várható kormányzati lépéseket illető szakértői becslésen nyugszik. Sok évtizedes tapasztalat szerint a kockázati osztályba való modellalapú besorolás helytállónak tekinthető, a várható fejlemények és intézkedések anticipálása viszont nyilván szubjektív jellegű. A rating cégek által közzétett besorolást persze nem kell elfogadni, a nyilvános tényadatok ismeretében más is végezhet országkockázati számításokat, figyelemmel a fennálló adottságokra, felbecsülve a lehetséges későbbi fejleményeket.

A magyar pénzügyi sérülékenységet érdemes térségi összevetésben megnézni – a külső befektetők zöme is ezt teszi. A pénzügyi egyensúlytalanságok egyik fontos mércéje a fogyasztói árak alakulása. Az alábbiakban az uniós statisztikai módszertan szerinti (HICP) számítást látjuk (a rendelkezésre álló legutóbbi havi adatok a megelőző év azonos hónapjához mérve).

A havi fogyasztói árindex manapság gyorsan változhat: Európa több országában már mérséklődik a havi index a kora őszi csúcshoz képest. Nálunk azonban a fogyasztói árindex trendje emelkedő, a maginfláció meglepő magassága (2022. november: 24 százalék) további emelkedést vetít elő.

A hosszabb távú várakozásokról ad bizonyos képet az, hogy a pénzügyi piacokon milyen hozamkondíciók mellett kereskednek az állampapírokkal. A 10 éves lejáratú államkötvény hozamába beépül, hogy a pénzügyi befektetők hosszabb távon mekkora inflációt feltételeznek az adott országot illetően.

A harmadik kiválasztott mutató az ország központi bankjának devizatartalékja (USA-dollárban számolva). Ez utóbbi értelmezésénél külön eset Szlovákia: az euróövezet tagjaként felesleges lenne jelentős tartalékot begyűjteni, hiszen kereskedelmi és pénzügyi műveleteinek zömét az övezeten belül végzi, ezen ügyleteknél nem áll fenn árfolyamkockázat, amelyre tekintettel szüksége lenne tartalékolásra.

Az adatok megerősítik azt, amit az egy mutatóba foglalt (de alapos szöveges értékeléssel ellátott) hitelminősítői besorolások üzennek: a magyar gazdaság pénzügyi helyzete egy fokozattal elmarad a V3-étól, "inflációsabb" a hozzámérhető országokhoz képest. Ezekből az adatokból azonban nem olvasható ki azonnali kockázatosság. Az figyelemre méltó, hogy a magyar devizatartalék szintje a szokásos körülményekhez között ugyan kielégítő, arra azonban nem lenne elegendő, hogy a terhére érdemben lehessen interveniálni a valutaárfolyam stabilizálása, a forint megerősítése mellett. Ennek azért van jelentősége, mert a tovább gyengülő forint a magyar gazdaság komoly importhányada mellett nagy pótlólagos inflációs nyomást képes kifejteni. Azt csak fájdalmas, növekedési áldozatot követelő gazdaságpolitikai intézkedésekkel lehetséges ellensúlyozni.

Az uniós források nagy részéhez való hozzájutás a 2022. decemberi megállapodások szerint továbbra is feltételes; ennek ismeretében kell rátekinteni a magyar állam eladósodottságára. A kormányzati értékelés szerint minden rendben van, hiszen az adóssághányad az uniós átlag alatti. Valóban, e mérce szerint közepes, a térségben azonban nagy az államunk eladósodása.

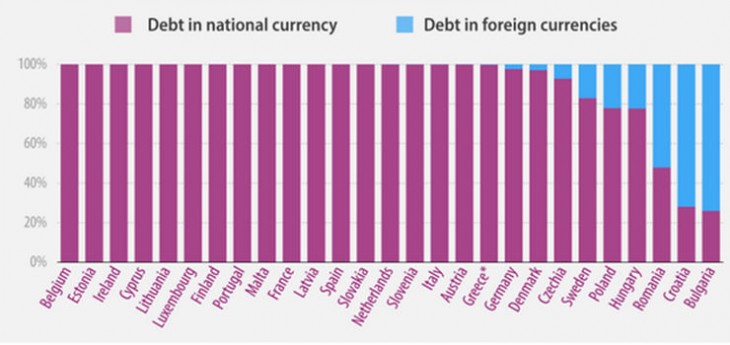

Az elmúlt évtizedben érdemben nem javult a mutató, holott a 2020 előtti hosszú európai (és magyar) konjunktúra-ciklus alatt különösebb növekedési áldozat nélkül lehetett volna nagy lépést tennünk a lengyel, román szint felé. Ami valóban javult, az a finanszírozási szerkezet: az államadósság nagy hányada forintban áll fenn (részben a háztartások, másik felében pedig a bankok hitelezik a forintadósság nagy részét, a devizát főleg külföldi szereplők).

A bruttó államadósság nagy része forintban áll fenn, így csak a kisebb felét kell rendszeresen megújítani a nemzetközi devizapiacon – látszólag kedvező e pozíciónk a térségben. Ugyanakkor tudni kell, hogy Romániának, Bulgáriának közeli céldátuma van az euróövezeti belépésre, a horvát áttérés napokon belül megtörténik, a költségvetésük devizális kitettségét nem lehet alapul venni az összehasonlításhoz.

Ami valójában a magyar kockázati megítélés legbizonytalanabb pontja, az a politikai kockázat. Az európai intézmények kiterjedt, régóta folyó vizsgálatai során megállapított jogállamisági kételyek máig fennmaradtak, azokat az EU-tagállamok többségében osztják a kormányok. Az Orbán-kormány stratégiai kérdésekben mutatkozó gyakori különállása megkérdőjelezi Magyarország uniós szövetségesi megbízhatóságát. A különutas politika folytatásához viszont nem áll rendelkezésre erős, fejlett gazdaság, miközben nagy a külső kereskedelmi és pénzügyi függőségünk.

A térség országaihoz mérve valóban jelentős a kitettségünk a külső piaci tényezőknek, így a tőkepiacok megítélésének, a nemzetközi energiaáraknak, a nemzetközi kamatok alakulásának. Ez az a közeg, amelyen belül a gazdaságpolitikának lavíroznia kellene, ügyelve a hazai pénztulajdonosok, valamint a külső meglevő és potenciális finanszírozók jogos biztonsági elvárásaira. Nem hiányzik most egy tőkementési pánik, amelyből kóstolót kapott Magyarország 2011/2012-ben – akkor azonban az uniós pénzek beáramlása gyorsulási szakaszban volt, a devizatartalékok is rekordmagasságban, a magyar kormányzati különállás nem volt annyira nyilvánvaló az európai fővárosok számára, még nem vált rendszerré az illiberális (autokrata) államfelfogás, és így valójában másodlagosnak látszott a politikai kockázat a külső megítélők szemében.

A gazdasági gyengéink megmaradtak, ezek mellé most jóval nagyobb politikai rizikók társultak: ezért övezi annyi bizonytalanság a magyar pénzügyi kilátásokat.

A Benchmark rovat cikkei itt olvashatók el.

Több ügyfél került ismét slamasztikába.

Több ügyfél került ismét slamasztikába.